摘要:

金融街廿五 作者:李思琪,李文杰,刘晗,建行金融市场部 货币市场:上周公开市场操作净回笼690亿元,但月初资金面扰动因素少,流动性供给充裕,截至上周五收盘,7天回购利率...

摘要:

金融街廿五 作者:李思琪,李文杰,刘晗,建行金融市场部 货币市场:上周公开市场操作净回笼690亿元,但月初资金面扰动因素少,流动性供给充裕,截至上周五收盘,7天回购利率... 微信号

15618884964

金融街廿五

作者:李思琪,李文杰,刘晗,建行金融市场部

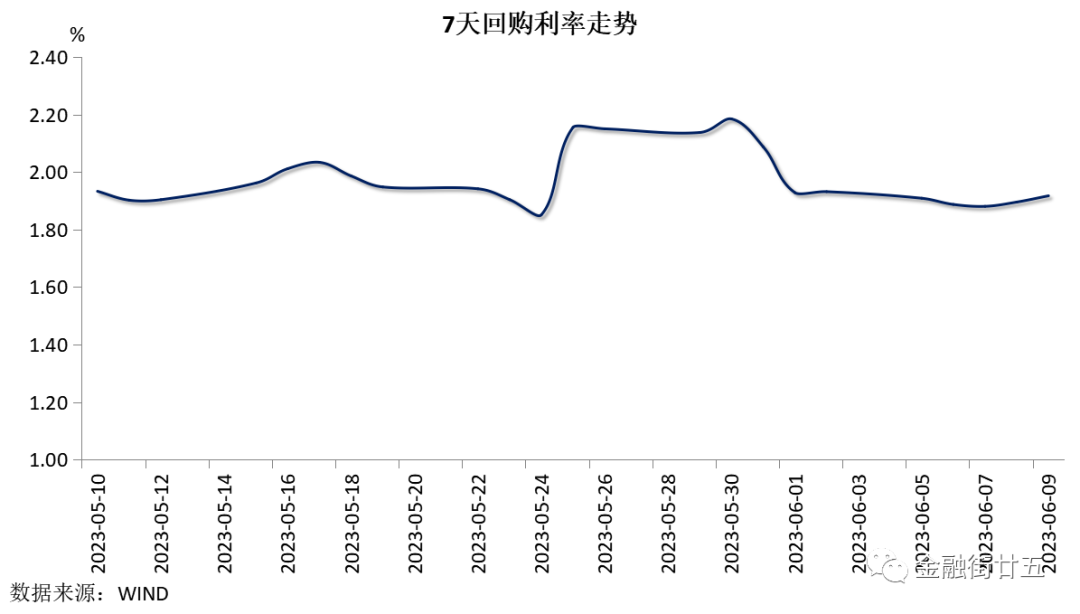

货币市场:上周公开市场操作净回笼690亿元,但月初资金面扰动因素少,流动性供给充裕,截至上周五收盘,7天回购利率(R007)较前一周下行1BP至1.92%,7天回购利差(R007-DR007)缩窄5BPs至10BPs。

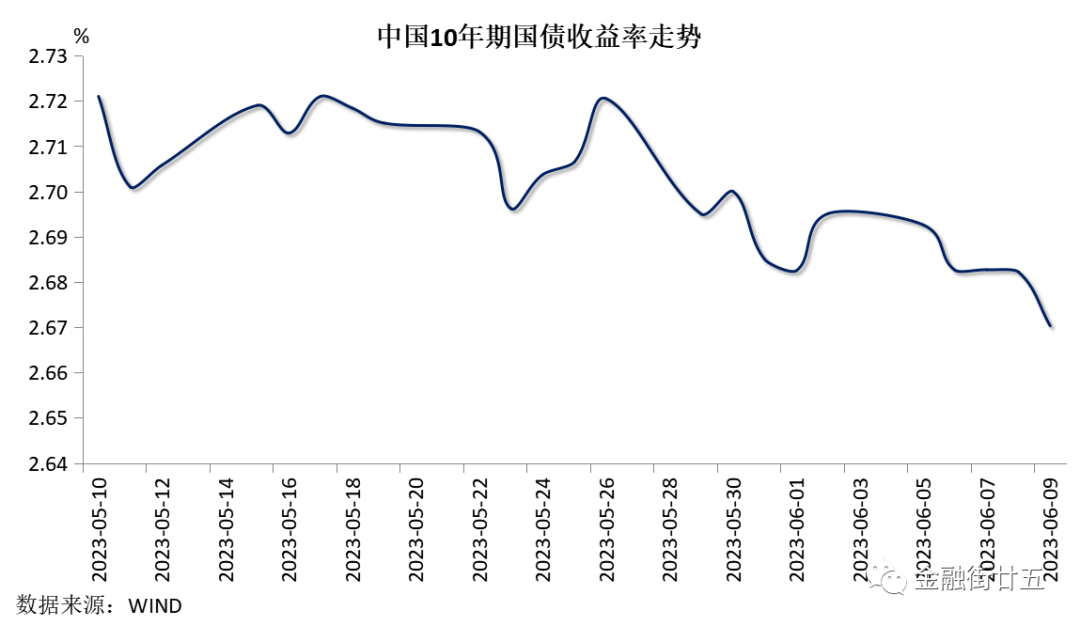

债券市场:上周公布的5月进出口数据和通胀数据均明显弱于预期,显示经济修复动能放缓,叠加国有大行启动新一轮存款利率下调,资金面宽松催生机构加杠杆热情,多重因素推动下,10年期国债收益率较前一周下行2BPs至2.67%。

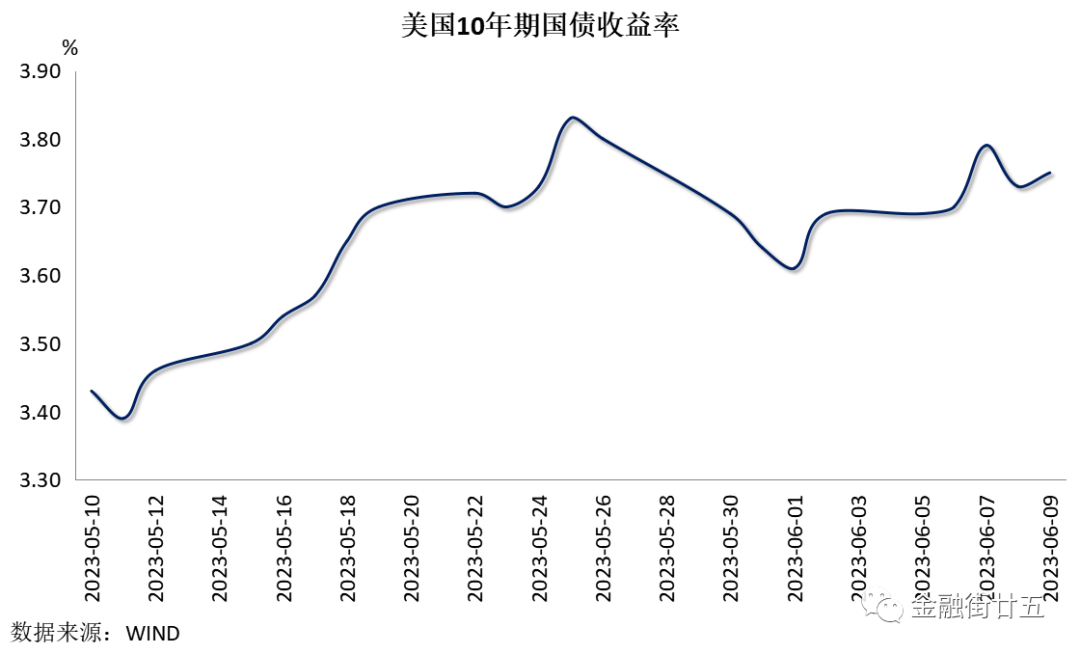

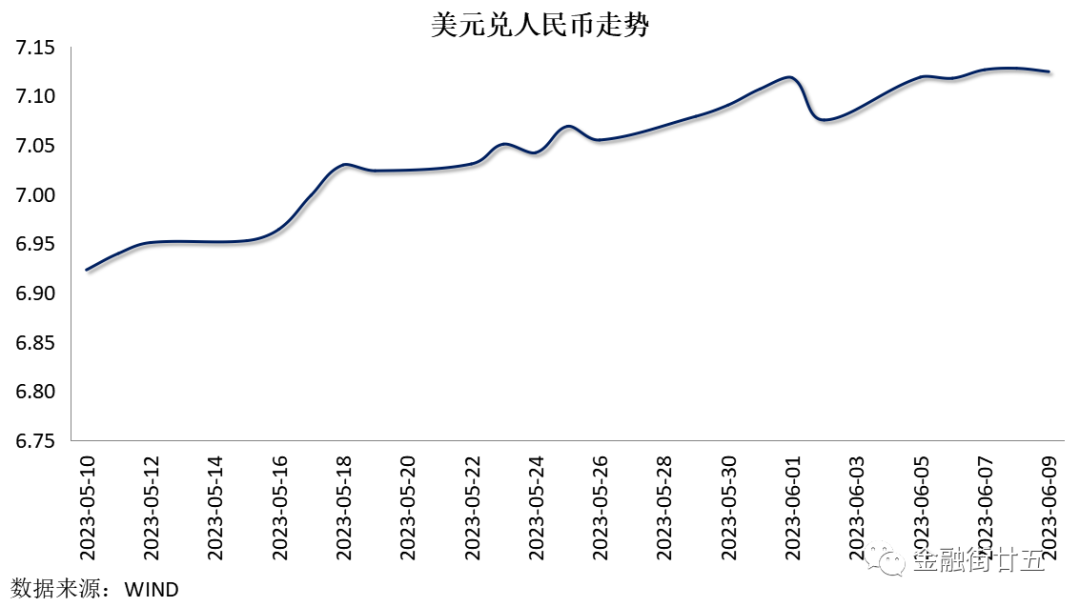

外汇市场:上周,美元指数主要受到加息预期以及经济数据指标影响较大。上半周,由于处于6月13-14日美联储议息会议前的静默期,美元指数总体波动不大,尽管市场普遍预计美联储于7月份加息概率较大,但受到美国5月Markit综合PMI终值、服务业PMI终值低于预期,加拿大、澳大利亚央行加息超预期等因素影响,美元指数走势较弱,高位盘整。周四,美国初请失业金人数公布后,失业金申请人数激增至一年半以来的最高水平,就业数据的恶化限制了美联储未来加息的空间,美元指数应声下跌,周五市场情绪略微复苏,美元指数小幅反弹。截至上周五收盘,美元指数下跌0.47%至103.557。国内方面,人民币整体走势偏弱,续创近半年最低水平至7.1425,周四,国家外汇管理局局长潘功胜演讲提及中国外汇市场运行呈现较强的韧性,人民币收复部分跌幅,接连收复7.14、7.13关口。截至上周五收盘,人民币对美元收于7.1285,当周累计贬值0.76%。

商品市场:上周原油价格在供需的不断博弈之下剧烈震荡,供给方面,OPEC+宣布延长减产期限以及沙特宣布单方面扩大减产规模一度引起市场对供应端的担忧,但随后伊朗可能恢复石油出口的消息缓解了这一担忧。需求方面,中国及美欧等经济体的经济前景不及预期,全球原油需求疲软,油价承压。在供需的相继影响下,油价震荡收跌。截至上周五收盘,WTI原油累跌1.94%报70.35美元/桶,Brent原油累跌1.13%报75.00美元/桶。黄金方面,美国5月ISM非制造业指数意外下降,以及上上周初请失业金人数远超预期,市场对美联储6月暂停加息预期增强,美元指数下跌,黄金小幅走强。截至上周五收盘,伦敦黄金现货累涨0.66%报1,960.78美元/盎司,上金所AU9999累跌0.05%报450.88元/克。

微信号

15618884964