摘要:

6月12日消息,沪指早间维持弱势震荡,深成指拉升翻红。板块方面,汽车产业链持续走强,个股掀起涨停潮,迪生力3连板,赛力斯、金钟股份、兴民智通、跃岭股份、联明股份等涨停,CPO...

摘要:

6月12日消息,沪指早间维持弱势震荡,深成指拉升翻红。板块方面,汽车产业链持续走强,个股掀起涨停潮,迪生力3连板,赛力斯、金钟股份、兴民智通、跃岭股份、联明股份等涨停,CPO... 微信号

15618884964

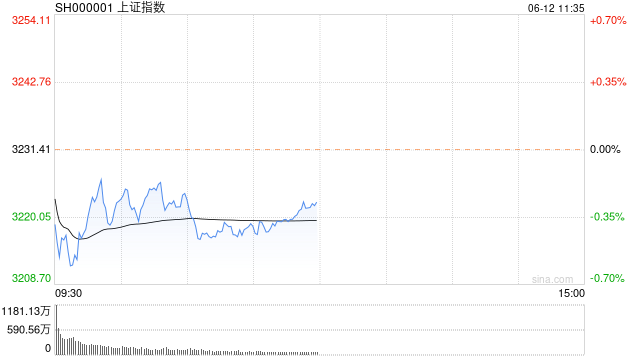

6月12日消息,沪指早间维持弱势震荡,深成指拉升翻红。板块方面,汽车产业链持续走强,个股掀起涨停潮,迪生力3连板,赛力斯、金钟股份、兴民智通、跃岭股份、联明股份等涨停,CPO、教育等AI应用端继续活跃,剑桥科技、联特科技涨超10%,美吉姆、中公教育(维权)触及涨停;大基建板块延续调整,中药、新冠药等医药相关板块全线低迷,房地产、大金融板块走弱,京投发展跌停。总体来看,个股涨跌参半,上涨家数略多于下跌家数。截至午间收盘,沪指报3222.35点,跌0.28%;深成指报10839.74点,涨0.42%;创指报2142.9点,跌0.01%。

盘面上,汽车零部件、一体化压铸、教育概念板块涨幅居前,贵金属、中药、供销社板块跌幅居前。

热点板块:

1、汽车零部件

迪生力、金钟股份、泰祥股份、联明股份等多股走强。

消息面上,中汽协公布数据显示,2023年5月,中国汽车产销分别完成233.3万辆和238.2万辆,环比分别增长9.4%和10.3%,同比分别增长21.1%和27.9%。2023年1-5月,中国汽车产销分别完成1068.7万辆和1061.7万辆,同比均增长11.1%。此外,商务部指导千县万镇,开展新能源车促销活动,鼓励企业推动适销对路车型下乡,推动售后服务网络及充电基础设施建设。国金证券认为,政策加持下汽车销量有望增强,汽车市场将进一步下沉,加速电动化。

民生证券研报指出,汽车销量环比高增速,多家车企表现优异,叠加政策预期强化,坚定看多具备电动智能化属性的汽车零部件板块。建议重点关注智能化+热管理+轻量化核心赛道。据悉,浙江世宝致力于为全球领先汽车集团提供安全、智能、节能、轻量化的汽车转向系统,逐步向转向系统集成模块化关联的汽车关键零部件方向拓展。

2、CPO概念

联特科技、源杰科技、光库科技、天孚通信等表现活跃。

德邦证券指出,随AI算力需求提升,国产厂商全球竞争力持续提升,国内拥有800G数通光模块产品的厂商、具备高速率光芯片开发能力的厂商有望持续受益。

消息面:

1、【调整起售价及新车主权益 蔚来全系车型降价3万元】蔚来汽车今日宣布全系车型起售价减3万元;新购车首任车主用车权益调整为整车6年或15万公里质保等;免费换电补能不再作为标准用车权益,新用户可灵活选择在家充电或到充换电站付费补能,蔚来此后将推出灵活的充换电服务套餐。已经提车的用户,包括终身免费换电在内的首任车主用车权益保持不变;在购买蔚来新车时,用户可选择将原车的用车权益转移至新车,或者选择放弃其用车权益从而抵扣3万元-5万元的购车款。

2、【股份行跟进国有大行下调存款利率 三年期、五年期定存降15个基点】继国有六大行后,全国性股份行紧随其后官宣下调人民币存款利率。6月12日,包括招商银行、浦发银行、中信银行、光大银行、平安银行、民生银行等全国性股份制商业银行先后更新了人民币存款利率表,与国有大行相似,活期、定期存款利率均有所下调,中长期定期存款下调幅度更大。招商银行官网显示,人民币利率调整自2023年06月12日起执行,人民币活期存款利率从0.25%下调至0.2%;整存整取两年期、三年期和五年期人民币定期存款利率分别降至2.05%、2.45%和2.50%,此前分别为2.15%、2.60%和2.65%,分别下调10bp、15bp和15bp。

3、【中汽协:5月汽车出口持续快速增长】据中国汽车工业协会统计分析,2023年5月,汽车出口持续快速增长。5月,汽车企业出口38.9万辆,环比增长3.4%,同比增长58.7%。1-5月,汽车企业出口175.8万辆,同比增长81.5%。5月,新能源汽车出口10.8万辆,环比增长7.9%,同比增长1.5倍。1-5月,新能源汽车出口45.7万辆,同比增长1.6倍。

机构观点:

中信证券研报认为,当下市场对经济负面预期的反应接近尾声,价格因素的拖累接近拐点,下半年经济有望从局部改善转向全面复苏;政策不会缺席,但也难以符合市场的激进预期;存量市场特征难以改观,市场分歧仍然较大,博弈依旧激烈;市场正临近下半年波动区间的谷底,持仓出清并不彻底,波动依然较大,坚守业绩驱动,兼顾政策主线。

光大证券(维权):5月CPI同比上涨0.2%,PPI同比下降4.6%,都显示企业生产端较疲弱。叠加出口负增长等,经济复苏进程仍需耐心等待。但9日股市汽车产业链在政策利好下的表现,以及算力、游戏、传媒等AI细分再次领涨,体现出资金博弈抢反弹情绪不减。总之,市场已表现出较强韧性,继续抓结构性机会。地产链的反弹,在遭遇政策成效质疑后或告一段落;但汽车链(整车、零配件)既有业绩高增预期,又叠加了新政策支持,可持续关注;“AI+”概念短线主要博弈连跌后的反弹机会,但持续性存疑,需注意节奏;监管层再次背书下,中特估方向(港口、电力、运营商等)短线性价比显现,近期或酝酿新一轮反弹。

微信号

15618884964