摘要:

蔚来第一季度财报没有惊喜,只有惊吓。 毛利率跌至1.5%,再次破历史纪录。 蔚来2023年Q1的核心财务数据如下: 汽车销售收入为92.245亿元,同比下降0.2...

摘要:

蔚来第一季度财报没有惊喜,只有惊吓。 毛利率跌至1.5%,再次破历史纪录。 蔚来2023年Q1的核心财务数据如下: 汽车销售收入为92.245亿元,同比下降0.2... 微信号

15618884964

蔚来第一季度财报没有惊喜,只有惊吓。

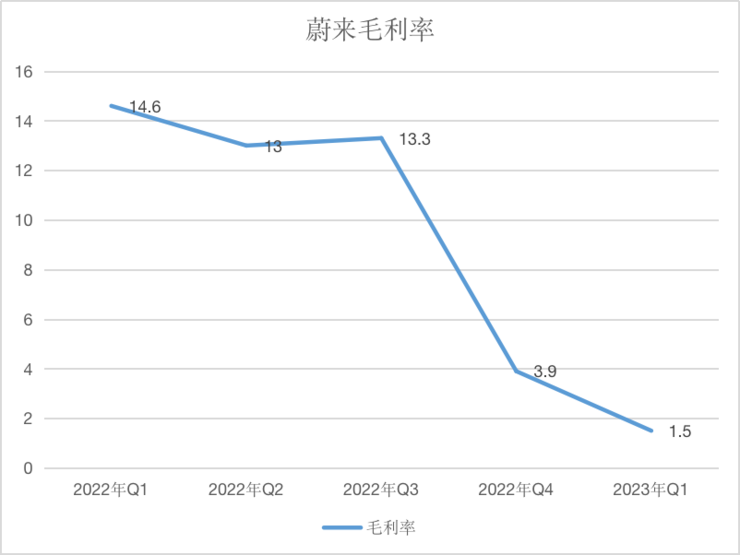

毛利率跌至1.5%,再次破历史纪录。

蔚来2023年Q1的核心财务数据如下:

汽车销售收入为92.245亿元,同比下降0.2%、环比下降37.5%;

汽车毛利率为5.1%,2022年第一季度为18.1%、2022年第四季度为6.8%;

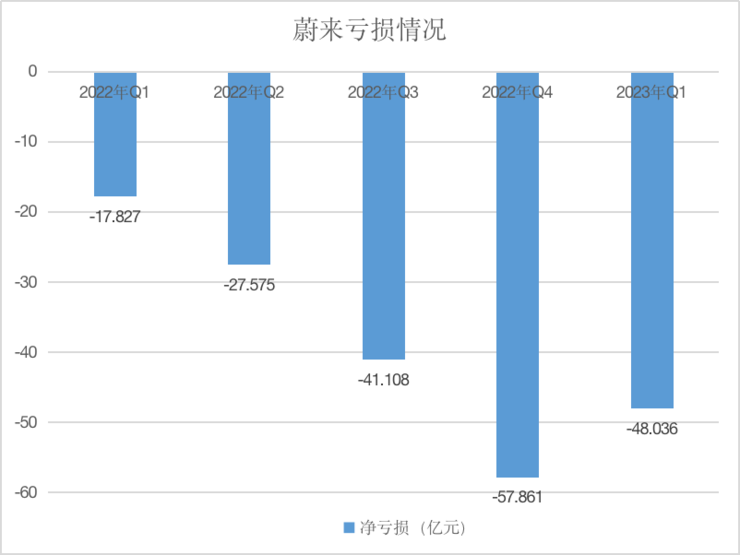

净亏损为48.036亿元,2022年第一季度为18.25亿元。

目前,蔚来的现金储备为378亿元。假设其在研发上的投入,按照此前每个季度30-35亿元的说法来算,蔚来未必能撑到明年下半年子品牌阿尔卑斯上市。

面对这样一份财报,李斌该如何解释以及会给出怎样的承诺?

毛利率历史最低 ,CFO奉玮:三季度预计回到两位数

这次财报分析会上,几乎每个问题李斌和奉玮的回答都以“有信心”作为开头和结语。

对重返月交付2万辆车有信心、对三季度毛利率恢复到两位数有信心、对品牌溢价有信心、对NOP Plus的表现有信心……

此前的两次财报电话会,即2022年Q3和Q4财报分析师电话会,李斌曾给出过口头承诺:“明年(2023年)第四季度蔚来品牌实现盈亏平衡”。

这一次电话财报会,李斌不再主动提及蔚来何时能实现盈亏平衡。取而代之的是,蔚来对于重返“20%毛利率”有信心,甚至长期来看能实现“25%毛利率”也不是梦。

值得关注的是,分析师直接跳过了Q2,问起了Q3毛利率的情况。CFO奉玮的回应是:

预计三季度毛利率可以回到两位数的水平,在四季度超过15%。

回到盈亏平衡这一问题上,影响盈亏平衡的两个重要因素,分别是销量和毛利率。

2023年第一季度,蔚来的销量尚且可以交代,和2022年Q1基本持平。

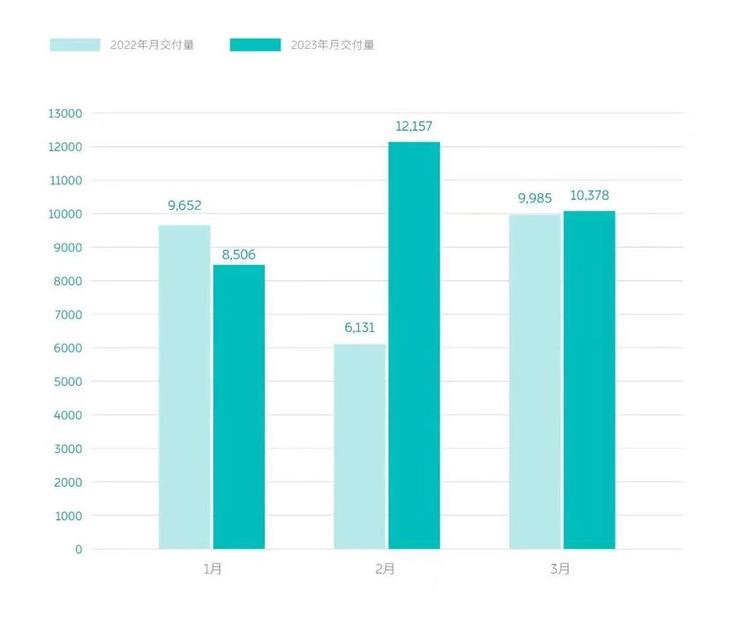

2023年Q1,蔚来共交付新车31041台,同比增长20.5%。具体的表现是1月的交付量为8506、2月为12157辆、3月为10378台。

但相比2022年同期,蔚来今年Q1的毛利率却大相径庭。2023年Q1蔚来整体的毛利率降至1.5%。

实际上,这种情况从2022年Q1就初现端倪,且不断恶化。

对于毛利率下降,李斌是有心理准备的。早在2022年财报电话会上,李斌就已经表示,2022年Q4毛利率下降明显,并且会持续影响2023年Q1。

蔚来2023年Q1毛利率走低,最主要的原因有两个:

其一是毛利率较低的ET5第一季度销量占比高,毛利高的SUV销量一般。叠加老866车型需要清库存、购车补贴减少;

其二是蔚来的产品处在一代平台向二代平台切换的过程中,合肥的F1工厂需要为新866车型铺产能,所以F1工厂的Q1产能低。

对于如何改善毛利,李斌和奉玮没有给出详细的计划,只是避重就轻地提到,如果新ES6销量能达预期,三季度 NT2.0 全部车型完成交付,毛利率预计会改善。

可新ES6能否成为全村的希望,让蔚来触底反弹?

新智驾了解到,新ES6上市后,一周多的时间订单量过万,且有几千单已锁定。

李斌也表示,新ES6的订单转化率超过了他们的预期,接下来的目标是7月份实现单月交付1万辆。

新ES6的市场反馈让资本市场乐观。发布了毛利率跌破历史最低的财报后,蔚来股价不跌反涨,一度涨超10%。

如今一、二级市场对蔚来有一个共识是,跳过Q2看Q3。

Q2败局已定,下半年李斌拿什么拯救蔚来?

最让李斌头痛的恐怕不是Q1的财报,而是还有二十多天Q2就结束了,蔚来很难有逆风翻盘的机会。

今年车圈最明显的变化是,销量高低成为了评判一家车企能否存活的唯一指标。眼下刚成为国内市值第二车企的理想,更是内卷到了带头公布“周销量”的地步。

不过,业内人士评价:理想在自己春风得意的时候,不断有意无意捧踩其他车企,未免有跳梁之嫌。

业内人士发现蔚来的销量萎靡不振,理想公布各家车企的周销量“功不可没”。

1-3月,蔚来还能保持着蔚1万的身段,而进入Q2后,蔚来连续两个月新车交付量低于单月1万,甚至不足7000台。

具体的数据是,蔚来4月份交付新车6658台,其中高端智能电动SUV交付1713台,电动轿车交付4945台;5月交付新车6155台,高端智能电动SUV交付2396台,电动轿车交付3759台。

在这次的财报电话会上,蔚来给出了Q2的销量指引:

预期2023年第二季度汽车交付量介乎23,000至25,000辆,较2022年第二季度下降约8.2%至0.2%。预计第二季度收入总额介乎人民币87.42亿元(12.73亿美元)至人民币93.70亿元(13.64亿美元),较2022年第二季度下降约15.1%至9.0%。

如果仍按照李斌今年年初给出的销量目标——2023年年底预计完成24万辆的销量。过去的5个月,蔚来的总交付量为43854辆,仅完成今年年度目标的17.5%左右。

究其根源,蔚来如今多款车型销量不及预期的表现,是没把握好切换新平台节奏而引发的蝴蝶效应。

李斌反思了“775”系列销量高开低走的问题,认为实际销量和预期差距大的原因主要有三个:

今年“775”的售价没有调整,但和2022年相比,“775”的价格涨了(2022年首批车主购车的权益和政策补贴等比今年多);

市场竞争变激烈了,一批用户因为价格竞争流向了竞对车型;

蔚来的产品有内部竞争关系,比如原来的ES7 用户有流向新ES6的,潜在的ET5 用户可能会等 ET5 Touring 上市。

李斌一席话,等于承认了蔚来存在产品线拥挤、左右手互搏的弊病。只不过这一弊病在蔚来第一代平台NT1.0切换到第二代平台NT2.0时,被放大了。

“775”高开低走,营销和交付团队也得背锅。蔚来拖沓的上市和交付节奏饱受诟病。多位用户向雷峰网表示,蔚来总是“新车宣发时间太长,交付速度太慢”。

ET7从上市到交付,让用户等了400多天。ET5的销量超预期,却因为产能规划不足、供应链管理跟不上,不少用户反映2022年下半年定的车,2023年3月才能提车。

不只是蔚来,小鹏也在交付节奏上也吃过亏。

有不少小鹏老P7车主向新智驾表示,G9上市和交付的等待时间过长,导致很多想换车的车主转向交付快的品牌,而放弃等小鹏的新车。直到王凤英加入小鹏后,小鹏才开始执行“上市即交付”。

到了新ES6上市,蔚来终于意识长记性了,决定“上市即交付”。5月24日新车上市,第二天就有用户顺利提车。

但用户对于蔚来的表现仍不满意,在社交平台上吐槽售价3500元的轮毂好看,但备货不足缺货,又得让用户等2-4个月才能提车。但价格3500元的轮毂好看,备货不足缺货,选这一配置的用户可能等待到差不多7月才能提车。

从销售端提升组织效率,是李斌要做的第一件事。

雷峰网(公众号:雷峰网)了解到,从2023年1月起,蔚来的销售门店、交付线进行了一定规模的裁员。

蔚来原本有个部门叫NPE,主要职责是负责带用户试驾、培训新人和为门店赋能。但从今年1月份起,总部要求上海的100多位NEP员工转岗或选择拿N+1离开。

李斌能做出的承诺是,蔚来在关注如何搭建好一个新的组织架构和新的营销策略,保证每一款车都能触达到目标用户群体。至少近期,蔚来每一款上市的新车,从总部到区域都有人去负责。

这只是销售方面的改进,但对于核心的组织变革,李斌没有表现出挥起手术刀切开病灶的决心。

一位密切关注蔚来的投资人向雷峰网透露,最近的路演李斌几乎没有主动谈起今年如何在组织管理、成本控制等方面努力的规划,更多是谈汽车行业的大势、蔚来如何卡位的宏大命题。

对李斌和蔚来而言,下半年要做的第二件事是,降低成本,提高毛利,重振二级市场的信心。

受连续两个月销量萎靡不振的影响,蔚来在二级市场的日子并不好过,美股徘徊在7-8美元/股之间。

大手大脚花钱的蔚来,终于有了开源节流的行动。

今年以来,蔚来在用户服务、研发方面下手,比如调整了车主的权益,用户要为超过4次的换电支付单次100元左右的费用,辅助驾驶NOP也将在7月份开始,每个月向用户收取380元的服务费。

然而,对于手机、电池、芯片方面的研发投入,李斌认定了蔚来会长期坚持,目前并没有把这三个业务直接砍掉的打算。

李斌真的不会向现实妥协,认真考虑如何大幅度降低成本吗?

第三件事,让服务的价值反映在价格上,提高品牌溢价。

蔚来对自己的定位是高端品牌,高端品牌和大众品牌之间的分水岭是,前者能让消费者心为更高的品牌溢价买单。

尤其是在这一阶段,理想、腾势、仰望等品牌的销量之所以有超预期的表现,是因为消费者并不是为品牌买单,而是出于实际需求出发选车,是实用主义的心态。

在蔚来早期建立品牌形象时,用户服务曾为蔚来立下汗马功劳。但随着用户规模扩大后,蔚来即将推出面向中端市场的子品牌阿尔卑斯后,蔚来无法回避第二品牌是否会打乱用户对其原来的认知。

换句话说,阿尔卑斯会让蔚来掉身段吗?

李斌是有信心,也有隐忧。他的原话是:

现在蔚来的品牌还处于一个混沌期,用户还是按价格去买车,产品的先进性、服务体验的领先型、社区的体验还没办法反映为价格,价值没法反映成价格。但长期来看,最终会回归价值和被用户认可。

至少眼下,长期主义者李斌要先让蔚来在Q3穿越迷雾,不再掉队。

微信号

15618884964