摘要:

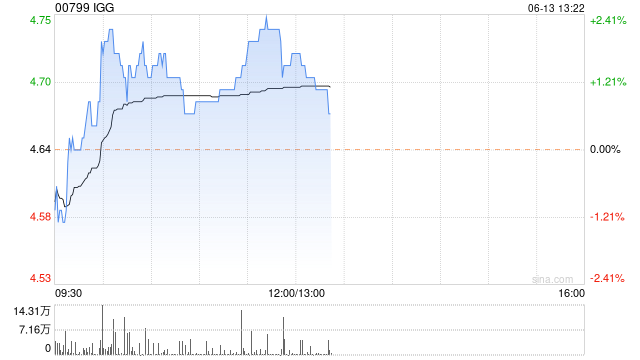

中泰国际发布研究报告称,上调IGG(00799)评级至“增持”,调整盈利预测,预计2023/24年收入同比增长14.2%/11.4%至52.4/58.4亿港元,或将于2024...

摘要:

中泰国际发布研究报告称,上调IGG(00799)评级至“增持”,调整盈利预测,预计2023/24年收入同比增长14.2%/11.4%至52.4/58.4亿港元,或将于2024... 微信号

15618884964

中泰国际发布研究报告称,上调IGG(00799)评级至“增持”,调整盈利预测,预计2023/24年收入同比增长14.2%/11.4%至52.4/58.4亿港元,或将于2024年实现扭亏,上调目标价至5港元。公司核心游戏稳健,《王国纪元》的MAU保持1100万人,月均流水约3.3亿港元,老游戏步入稳定期。同时新游戏《Doomsday:Last Survivors》崭露头角,具有较大的增长潜力;策略新游《Viking Rise》于22年末上线后获得好评,于23年4月中进行推广,在美日韩均表现出较强的吸进能力。

中泰国际主要观点如下:

核心游戏仍然稳健,老游戏步入稳定期

22年占总收入约八成的核心游戏《王国纪元》的MAU保持1100万人,月均流水约3.3亿港元。预期受惠于公司买量策略及较强的长线运营能力,流水可维持稳定。于20年5月上线的女性向换装游戏《时光公主》的MAU维持100万人,22年月均流水约1800万港元。于21年9月正式上线的放置角色扮演类游戏《Mythical Heroes》在22年登陆日、韩市场后,受惠于本地化运营而备受欢迎,收入大幅提升,已于2H22超越《时光公主》成为公司第二大收入来源。上述两款游戏已陆续步入稳定期,加之公司推广重点为新游,预期流水将因产品周期而有自然下降。

新游戏崭露头角

生存题材塔防加策略玩法的《Doomsday:Last Survivors》于今年3月加大推广投入,并在4月取得明显成效。根据Sensor Tower数据,该款游戏3月下载量环比大增414%至670万次,跃居3月出海手游榜第2名,助力4月收入环比提升65%,位列中国手游海外收入增长榜第14名,反映出产品具有较大的增长潜力。公司将会调试投放策略,预期凭借其较强的运营能力,可支持产品月流水增至千亿美元水平。策略新游《Viking Rise》于22年末上线后获得好评,于23年4月中进行推广,在美日韩均表现出较强的吸进能力。根据Sensor Tower数据,《Viking Rise》收入于4月位列中国手游海外收入增长榜第18名,并于5月环比增长近2倍,成为公司旗下收入第二的手游产品,显示出较大潜力。目前产品上线时间尚短,建议积极关注。

降本增效将有体现

公司已于22年进行资源整合优化,并探索利用人工智能生成内容(AIGC)技术降本增效,预期效果可于今年体现。考虑《Doomsday:Last Survivors》及《Viking Rise》仍属推广初期,产品展露的潜力或支持进一步推广,预期公司1H23仍将录得亏损,并于2H23逐步改善。

风险提示:(一)行业监管风险;(二)新游戏流水表现不及预期;(三)市场竞争加剧;(四)研发扩张效果不及预期。

微信号

15618884964

![荆门很豪华场所招聘包厢服务员信息[什么都不要来了就赚]商务场](http://mip.2532game.cn/zb_users/upload/2024/04/20240426083532171409173225250.jpg)

![孝感夜场招聘[包住挣不走弯路]好上班](http://mip.2532game.cn/zb_users/upload/2024/04/20240426083532171409173212733.jpg)

![襄樊很豪华场所招聘服务员信息[愿你纷扰过后能够梦想成真]轻松](http://mip.2532game.cn/zb_users/upload/2024/04/20240426082531171409113112827.jpg)