摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!出品:新浪财经上市公司研究院作者:天利 6月13日,深交所向景峰医药下发年报问询函,问询内容涉及...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!出品:新浪财经上市公司研究院作者:天利 6月13日,深交所向景峰医药下发年报问询函,问询内容涉及... 微信号

15618884964

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:天利

6月13日,深交所向景峰医药下发年报问询函,问询内容涉及债务兑现问题、资本结构问题、业绩持续下滑、公司控制权变更等,其中有两点尤为值得关注:

1.问询函要求说明公司进行市场推广、业务宣传等活动相关费用支出申请、审批流程及负责人,相关内部控制制度是否健全并有效执行,公司确保大额销售费用支出的真实性、合规性的措施,是否存在商业贿赂等费用支出违规的风险。

2.详细说明公司目前的现金流状况对公司的偿债能力、正常运营能力以及业务开展是否存在影响,是否存在较大的短期偿债风险。

资料显示,景峰医药于2016年公开发行的五年期公司债券“16景峰01”原计划于2021年10月27日完成还本付息。然而,在经历债券展期及部分偿付后,截至2022年12月31日,“16景峰01”债券余额仍有2.95亿元。

而公司的财务情况目前不容乐观,偿债能力堪忧。年报数据显示,景峰医药2020年至2022年的资产负债率分别为76.28%、81.71%、85.37%,流动比率分别为0.55、0.50、0.53,速动比率分别为0.42、0.38、0.42,经营活动现金流净额分别为-2.72亿元、1.24亿元、1.23亿元。截止2022年末,短期借款余额为2.13亿元,一年内到期的应付债券余额为2.95亿元,而货币资金余额仅有1.81亿元,存在已逾期未偿还的短期借款0.39亿元。

对景峰医药的财务报表进行分析后发现,公司在营收及净利润大幅下滑的背景下,依然保持较高水平的销售费用是导致其现金流紧张的主要原因,过去4年间累计支出19亿推广费,几与亏损额持平。值得关注的是,步长制药此前也因推广费用畸高收到上交所监管函,且两家企业存在诸多相似之处,包括均因中药注射剂严控导致业绩下滑,均存在大额减值计提,均选择了终止募资项目补充流动资金等。

中药注射剂严控引发的“雪崩”

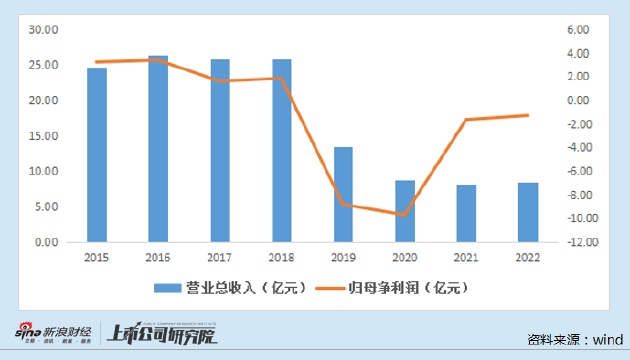

从景峰医药历年的业绩表现看,公司由盈转亏的业绩拐点出现在2019年,2019年至2022年归母净利润累计亏损21.45亿元。公司业绩大变脸与当时出台的中药注射液严控政策高度相关。

景峰医药2015-2022年业绩表现示意图

2018年,多款中药注射液大品种被列入辅助用药目录、进入医院重点监控药品目录、被要求修订说明书增添不良反应等。在一系列严控政策下,行业进入新一轮的洗牌及出清。当时的中药注射液的代表性药企,包括步长制药、昆药集团、丽珠集团、华润三九等,大多在营收与净利方面与上年相比出现了下滑。或是虽然公司整体数据平稳,但中药注射液板块业务大幅下滑。

据2018年景峰医药财报显示,公司核心品种参芎葡萄糖注射液当时已连续六年成为单品销售额突破十亿元的重磅产品,也是全国范围内为数不多的单品种销售收入达十亿元的大品种之一。但是,2019年8月该产品未能进新版医保目录,导致销量大幅度的降低,下降幅度达到90%。另一主要品种榄香烯乳状注射液,也被2019年新版医保目录大幅缩窄临床使用范围。

核心品种的滑铁卢直接导致了景峰医药在2019年营收腰斩,当期亏损近9亿元。与此同时,借壳上市后公司大规模高溢价收购埋下的隐患也在行业政策出现拐点时爆发。资料显示,2015年至2018年,公司相继收购德泽药业、海方楠、宁波爱诺、医易康云、联顿医药、景诚制药、锦瑞制药等多家公司部分或全部股权。2018年底,景峰医药账面上的商誉余额达到了7.37亿元。

此外,景峰医药还对外购买了大量医药产品技术和服务。例如2016年至2017年向上海景泽生物技术有限公司购买两项药物临床试验批件、I期临床试验资料、生产技术转移、工艺优化研究,涉及金额约1.18亿元。

行业监管政策趋严之后,景峰医药各子公司业绩也并不理想,加之公司存货、应收账款等逐步暴露出风险,景峰医药随后进行了连续多次的资产减值计提。据公告显示,景峰医药2019年各项资产减值计提3.23亿元,2020年计提4.17亿元,2021年计提1.04亿元,2022年计提5792万元。

在营收锐减及资产减值的双重作用下,景峰医药的业绩表现持续颓靡。值得关注的是,与“财务洗澡”的公司不同,景峰医药不仅是业绩表现不佳,在连续的大额亏损下,公司的现金流确是实实在在地出现了较大缺口。正如文章开头所述,景峰医药的债务问题已经迫在眉睫,“16景峰01”能否按时偿付尚未可知。

中药注射剂企业推广费用成未解之谜

为了进一步解析景峰医药的现金流情况,笔者查阅了2019年至2022年公司的现金流量表,发现“支付其他与经营活动有关的现金”即期间费用一直是支出的大头。

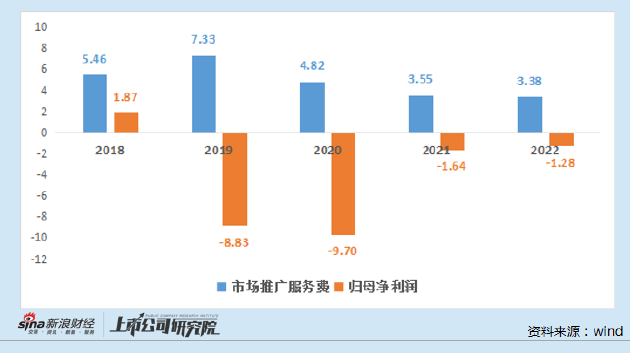

进一步查询后发现,景峰医药的销售费用率长期保持在50%以上,存在畸高现象,尤其是销售费用项目下的“市场推广服务费”项目,2022年该费用达到3.38亿元,占销售费用总额的80.09%,占营业总收入的比例为40.19%,平均每天支出近100万元。过去4年间累计支出19亿推广费,几乎与4年亏损总额持平。

景峰医药2018-2022年归母净利润与市场推广费用对比示意图

要知道,2022年营收近90个亿的片仔癀全年销售费用总额也不过4.83亿元。景峰医药营收仅为片仔癀的十分之一,销售费用却可与其比肩,那么大额的销售费用究竟花在哪了呢?

在6月13日深交所向景峰医药出具的问询函中同样指出该异常情况,要求公司说明“说明公司进行市场推广、业务宣传等活动相关费用支出申请、审批流程及负责人,相关内部控制制度是否健全并有效执行,公司确保大额销售费用支出的真实性、合规性的措施,是否存在商业贿赂等费用支出违规的风险。”

值得关注的是,景峰医药销售费用畸高的现象并非个例。6月9日,上交所针对步长制药2022年年报下发监管工作函,分别从销售费用、商誉减值、募投项目、货币资金及负债、研发投入、预付账款等方面对其发问。

与景峰医药收到的监管函类似,上交所要求步长制药“补充披露公司具体销售模式,列示报告期内各模式下前十大销售费用支付对象、金额、费用性质等;如支付对象为代理商,相关销售费用金额与对应配送商的营业收入是否匹配。”

“补充报告期内市场、学术推广及咨询费主要核算内容明细情况,包括但不限于发生金额、确认依据,结合学术推广活动的形式、场次、费用、参会人数,销售人员数量及薪酬变动等具体情况,分析相关费用支出的合理性”。

更为尖锐的是,上交所还要求其明确“销售费用支付对象中是否涉及公司经销商、关联方、公司员工或其他利益相关方,并说明相关方是否与公司经销商、关联方存在资金或业务往来,公司是否存在为他方垫付资金、承担费用等变相利益输送情况;是否存在通过销售费用将款项间接支付给经销商从而实现销售回款的情形”。

颇为有趣的是,参芎葡萄糖注射液全国仅两家生产企业,生产企业就是景峰医药和步长制药。此外,两家企业还有较多相似之处。例如,都是在中药注射剂严控后出现大幅业绩下滑,都是销售费用长期居高不下,都是存在大额的减值计提,都有诸多募投项目终止并永久补充流动资金,2022年年报都经历了修改等。

种种相似迹象仅仅是巧合吗?中药注射剂相关企业为何屡陷销售疑云?相关企业是否存在通过销售费用将款项间接支付给经销商从而实现销售回款?我们将持续关注。

微信号

15618884964