摘要:

6月MLF降息如期而至。 人民银行6月15日公告称,为维护银行体系流动性合理充裕,2023年6月15日人民银行开展2370亿元中期借贷便利(MLF)操作和20亿元7天期逆回...

摘要:

6月MLF降息如期而至。 人民银行6月15日公告称,为维护银行体系流动性合理充裕,2023年6月15日人民银行开展2370亿元中期借贷便利(MLF)操作和20亿元7天期逆回... 微信号

15618884964

6月MLF降息如期而至。

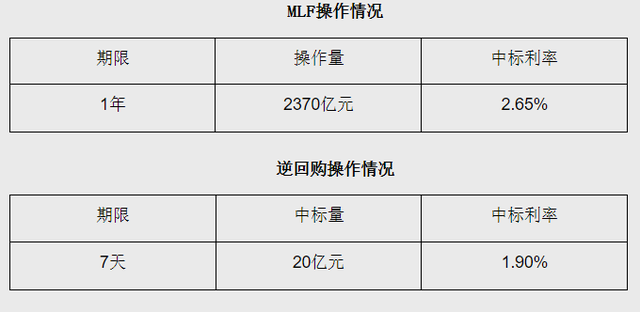

人民银行6月15日公告称,为维护银行体系流动性合理充裕,2023年6月15日人民银行开展2370亿元中期借贷便利(MLF)操作和20亿元7天期逆回购操作,其中,MLF利率下调10个基点至2.65%,7天期逆回购利率为1.90%。Wind数据显示,当日20亿元逆回购和2000亿元MLF到期,实现净投放370亿元。

在此次MLF降息之前的6月13日,7天逆回购利率、常备借贷便利(SLF)隔夜、7天期、一个月期品种利率,均下调10BP。

浙商证券认为,在6月高频数据的进一步走弱和存款利率“小步快走式”调降背景下,市场期待更多刺激政策逻辑。降息或为政策静默期画上“句号”,但调降原因或更多出于提升市场信心,引导市场预期考虑。

MLF降息符合预期

本月MLF操作利率为2.65%,较上月下调0.1个百分点,为2022年8月以来首次下调。

东方金诚首席宏观分析师王青认为,本次政策性降息过程启动,主要有两个原因:一是二季度以来经济修复动力稳中偏弱,楼市也再度出现转弱势头,需要货币政策适度加大逆周期调节力度。二是近期物价水平明显偏低,其中1至5月CPI累计同比仅为0.8%(5月为0.2%),扣除波动较大的食品和能源价格、更能体现整体物价水平的核心CPI累计同比为0.7%(5月为0.6%),明显低于3.0%左右的温和通胀水平。这为适度下调政策利率提供了空间。

中信证券首席经济学家明明表示,MLF降息符合预期,是之前7天期逆回购利率下调后的顺势下调。本期MLF“量增价降”,说明央行加强逆周期刺激,以支持宏观经济复苏。

光大银行金融市场部宏观研究员周茂华也认为,MLF“量增价降”续做,符合预期,跟随逆回购利率调降,保持逆回购利率与MLF利率利差平稳,畅通货币政策向实体经济传导。

LPR或非对称下调

王青认为,6月MLF操作利率下调后,当月两个品种的LPR报价也将跟进下调。

“自2019年8月LPR报价改革以来,在此前5次MLF操作利率下调过程中,当月LPR报价均跟进下调。考虑到当前企业贷款利率已处于历史低点,且明显低于居民房贷利率,加之近期楼市再度转弱,6月1年期LPR报价和5年期以上LPR报价有可能出现非对称下调,即1年期LPR报价可能下调0.05个百分点,5年期以上LPR报价下调0.15个百分点。”王青预计,这将带动企业和居民贷款利率、特别是居民房贷利率更大幅下调。数据显示,2022年1年期LPR报价下调0.15个百分点,带动企业贷款利率下行0.6个百分点;5年期以上LPR报价下调0.35个百分点,带动居民房贷利率下调1.29个百分点。

光大证券固收团队指出,从历史经验上看,MLF利率常随OMO和SLF利率同向、同幅波动,这样有助于形成正常的、向上倾斜的收益率曲线。本月亦是如此,MLF利率如市场所愿地下行了10bp。当前我国经济景气水平有所回落,恢复发展基础仍需巩固,政策利率的接连下调非常明确地释放出了提振市场信心,加强逆周期调节,全力支持实体经济的信号。

该机构认为,LPR是在MLF利率基础上按照市场化方式加点形成的,MLF利率代表银行的平均边际资金成本。叠加前期存款利率下调、CD利率低位运行等因素,今年6月1Y和5Y以上LPR均可能有所下行。

对市场影响如何?

光大证券首席宏观分析师家高瑞东认为,对于股票市场而言,降息可降低实体经济融资成本,改善企业经营现金流;同时,低利率环境还可刺激公司投资和市场活动,改善市场风险偏好,短期内会对股市产生提振效应。但从中长期来看,降息对股市的影响,还是取决于降息落地后,实体经济景气的改善程度。对债券市场而言,调降政策利率,可引导市场利率进一步下行,从而打开国债收益率的下行空间。

浙商证券李超表示,降息对债市影响较为直接,6月13日公开市场逆回购操作降息后,10年期国债活跃券收益率迅速下行4BP至2.64%左右低位,在下半年或仍有降准、降息判断的基础上,预计债券市场的牛市行情值得期待。

微信号

15618884964