摘要:

花旗发布研究报告称,考虑到现价水平为2024财年预测市盈率约20倍,低于疫情前约22倍的估值水平,将莎莎国际(00178)投资评级从“沽售”升至“买入”,并将2024至202...

摘要:

花旗发布研究报告称,考虑到现价水平为2024财年预测市盈率约20倍,低于疫情前约22倍的估值水平,将莎莎国际(00178)投资评级从“沽售”升至“买入”,并将2024至202...

微信号

15618884964

添加微信

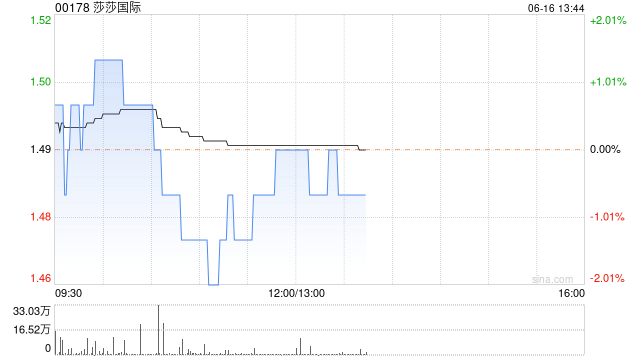

花旗发布研究报告称,考虑到现价水平为2024财年预测市盈率约20倍,低于疫情前约22倍的估值水平,将莎莎国际(00178)投资评级从“沽售”升至“买入”,并将2024至2025财年净利润预测上调373%及38%,以反映在边境重新开放、更好的产品销售组合和更好的营运效率下,收入及利润率表现将向好,目标价相应由0.92港元上调至1.73港元。此外,2023年扭亏为盈,取得5800万元利润,符合早前盈喜预测,当中在通关前第三财季港澳毛利率已开始好转,令人感到惊喜。

微信号

15618884964

添加微信