摘要:

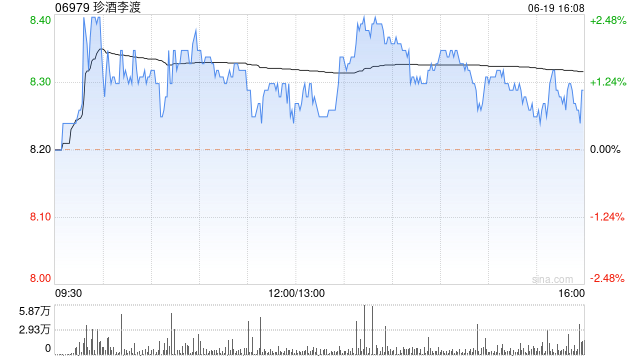

中信证券发布研究报告称,首予珍酒李渡(06979)“买入”评级,目标价10港元。集团为国内前四大民营白酒企业,位处行业领先位置,预计随着酱酒市场规模增长,公司将可凭借其品牌及...

摘要:

中信证券发布研究报告称,首予珍酒李渡(06979)“买入”评级,目标价10港元。集团为国内前四大民营白酒企业,位处行业领先位置,预计随着酱酒市场规模增长,公司将可凭借其品牌及...

微信号

15618884964

添加微信

中信证券发布研究报告称,首予珍酒李渡(06979)“买入”评级,目标价10港元。集团为国内前四大民营白酒企业,位处行业领先位置,预计随着酱酒市场规模增长,公司将可凭借其品牌及渠道优势巩固市场地位,并实现全国化布局。

该行指出,珍酒李渡品牌故事丰富,渠道网络布局广泛,预计产能今年将增加约2万吨至约4.78万吨,实现基酒储备扩大,预测公司2023至2025年收入达70.36亿、85.79亿及102.14亿元人民币,净利润分别达到16.09亿、19.88亿及24.51亿元人民币。

微信号

15618884964

添加微信

![宝鸡哪家夜场招聘女礼仪生意好[车接车送亲招亲带]天天满房](http://mip.2532game.cn/zb_users/upload/2024/04/20240418163027171342902748457.jpg)