摘要:

白糖: 原糖期价小幅上行,主力合约收于26.04美分/磅。5月我国糖浆三类商品进口14.53万吨,同比增加3.71万吨,增幅34.29%。国内现货报价7170~7220元...

摘要:

白糖: 原糖期价小幅上行,主力合约收于26.04美分/磅。5月我国糖浆三类商品进口14.53万吨,同比增加3.71万吨,增幅34.29%。国内现货报价7170~7220元...

微信号

15618884964

添加微信

白糖:

原糖期价小幅上行,主力合约收于26.04美分/磅。5月我国糖浆三类商品进口14.53万吨,同比增加3.71万吨,增幅34.29%。国内现货报价7170~7220元/吨,持平。美联储暂停加息大宗商品止跌反弹,市场情绪暂时乐观。巴西压榨进度及出口都呈常态,市场缺乏明显方向。国内5月进口维持低位,符合预期,终端按需采购,当前供应仍以国内糖为主。小假期临近,市场表现谨慎,冲高动能不足,保持高位整理。端午假期注意持仓风险,节后将继续围绕原糖走势及国内销售情况展开交易。

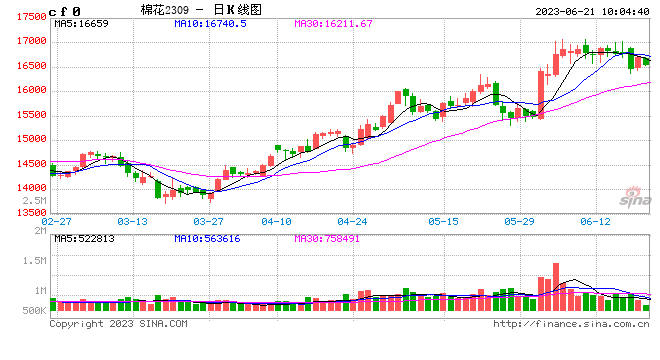

棉花:

周二,ICE美棉上涨0.72%,报收80.68美分/磅,CF309上涨0.3%,报收16700元/吨,新疆地区棉花到厂价为17050元/吨,较前一日下跌70元/吨,中国棉花价格指数3128B级为17450元/吨,较前一日下跌60元/吨。国际市场方面,截至6月18日,美棉优良率为47%,周环比下降2个百分点,虽仍高于去年同期水平,但连续两周环比下降,德州西部地区持续高温,天气因素再度引发担忧。国内市场方面,1年期及5年期LPR均下降10BP,央行昨日开展逆回购操作,实现净投放1800亿元,资金投放会逐渐刺激消费意愿。端午假期临近,郑棉持仓逐渐下降,郑棉期价小幅反弹,短期多空因素交织,预计期价区间运行为主,端午假期注意持仓风险。

微信号

15618884964

添加微信