摘要:

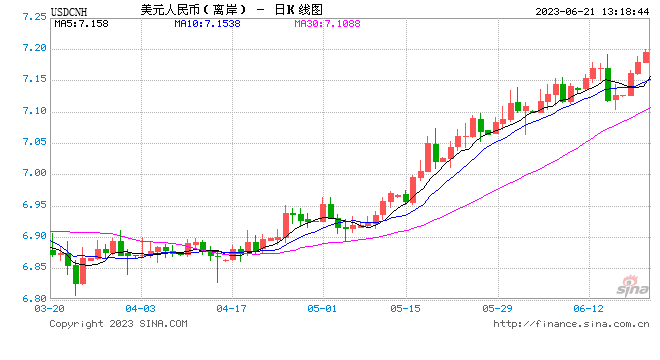

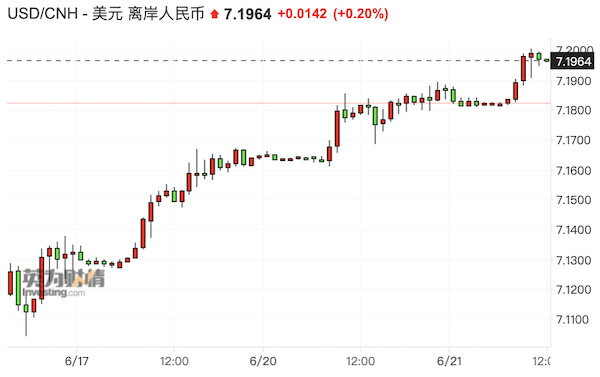

6月21日上午,离岸人民币对美元一度跌破7.2关口。 6月21日上午,离岸人民币对美元一度跌破7.2关口,这也是自去年11月以来的首次。截至北京时间同日12:00,美元/...

摘要:

6月21日上午,离岸人民币对美元一度跌破7.2关口。 6月21日上午,离岸人民币对美元一度跌破7.2关口,这也是自去年11月以来的首次。截至北京时间同日12:00,美元/... 微信号

15618884964

6月21日上午,离岸人民币对美元一度跌破7.2关口。

6月21日上午,离岸人民币对美元一度跌破7.2关口,这也是自去年11月以来的首次。截至北京时间同日12:00,美元/人民报7.1939,美元/离岸人民币报7.1966,美元指数报102.153。

第一财经此前多次报道,高企的中美利差、出口商结汇意愿弱、境外中国上市公司分红购汇(集中在7月、8月)等都导致人民币面临较高的季节性压力。此外,尽管6月美联储暂停加息,但多数机构预计7月开始还可能会有1-2次加息。

“近期没有看到明显的干预迹象,就是市场化的贬值。”某外资行交易员对记者提及,“海外套息交易的敞口较高,出口商不必要时并不会选择结汇,叠加分红的压力,一般二三季度人民币面临比较高的季节性压力。”他也表示,今年春节前后,人民币升值幅度较大,当时也是因为出口商集中结汇。

巴克莱外汇、宏观策略师张蒙对记者表示,对美元/人民币的最新预测分别是7.2、7、6.9、6.8(从今年三季度开始的预测)。未来,中国政策放松措施的时机和力度或决定汇率的表现。

近期,由于高频数据疲软、外需疲软,不少机构陆续开始调整GDP预测,但普遍仍高于中国制定的官方目标(5%)。早在一季度后,由于市场对于经济复苏的预期高企,叠加经济数据在基数效应带动下一度冲高,当时众多国际机构将2023年GDP预测调整到了6%以上。

周末,高盛将2023年中国GDP预测从6%下调到5.4%;瑞银在本周二宣布将2023年GDP预测下调至5.2%;野村则在上周表示将2023年GDP预测从5.3%下调至5.1%,并将2024年预测从4.2%降至3.9%;巴克莱对2023年的GDP预测为5.2%。

瑞银亚洲经济研究主管及首席中国经济学家汪涛对记者表示,“我们认为二季度GDP环比折年增长率可能放缓至1-2%之间,弱于我们此前4.5%的预期。随着政策加码支持,我们依然预计三季度消费将进一步温和复苏、房地产活动可能企稳,经济增长将再度加速。然而,政策支持力度可能较为温和,推动下半年经济环比增长温和反弹至4-4.5%(环比折年增长率),但不大可能完全抵消二季度经济走弱的影响。因此,我们将2023年GDP增长预测下调至5.2%,2024年预测也下调至5%。”

在她看来,预测的下行风险主要来自房地产市场走势和政策宽松的不确定性,以及外需大幅转弱的风险。政策支持加码出台的时点、规模和有效性也可能存在一定的下行风险。

野村中国首席经济学家陆挺则对记者表示,预计中国政府将在上周降息后推出一系列支持性措施。然而,由于信心和情绪有待提振、土地销售下滑等因素导致财政存在压力、传导渠道有待疏通,因此相关措施的效果有待观察。

近期的数据显示,随着基数效应消退,5月经济数据同比增速放缓。社会消费品零售同比增速放缓至12.7%,不过其绝对水平较4月小幅上升;房地产销售走弱至同比下跌3%,新开工同比再降27%,而经季节性调整后房地产销售和新开工面积较4月大致持平或小幅上升,但仍处于疲弱低位水平;基建投资同比增速加快至8.8%,而制造业投资同比增速大致企稳;5月出口同比下跌7.5%,环比增长动能也有所走弱。

汪涛认为,如果经济增长动能进一步走弱,未来出台的政策支持可能包括:进一步放松房地产政策,如进一步放松二线城市购房限制,降低二套房贷款首付要求,增加“保交楼”资金支持,改善开发商融资条件等;增强财政和准财政扩张力度,例如加快发行地方政府专项债、筹集和使用新一批政策性银行专项基建投资基金,从而提振基建投资;中央政府可以向地方政府提供临时信贷和资金支持,以清偿其对企业供应商的欠款;但中央政府向居民部门直接发放大规模消费或收入补贴的可能性很小;进一步小幅降息,信贷支持加码以配合准财政政策的扩张,以及对地方政府融资平台债务进行重组或将其置换为成本更低的债务。

主流机构普遍认为,部分政策措施可能在7月底之前出台,但重大的财政政策支持和宏观政策转向可能需要等到7月底的政治局会议。

微信号

15618884964