摘要:

高基差率近交割月收基差是尿素上涨的主要驱动,自身供需逐步转弱,预计进入交割月后价格逐步下行。 一、近月合约空单拥挤 尿素是化工品中为数不多的正基差高位品种,基差率高于...

摘要:

高基差率近交割月收基差是尿素上涨的主要驱动,自身供需逐步转弱,预计进入交割月后价格逐步下行。 一、近月合约空单拥挤 尿素是化工品中为数不多的正基差高位品种,基差率高于...

微信号

15618884964

添加微信

高基差率近交割月收基差是尿素上涨的主要驱动,自身供需逐步转弱,预计进入交割月后价格逐步下行。

一、近月合约空单拥挤

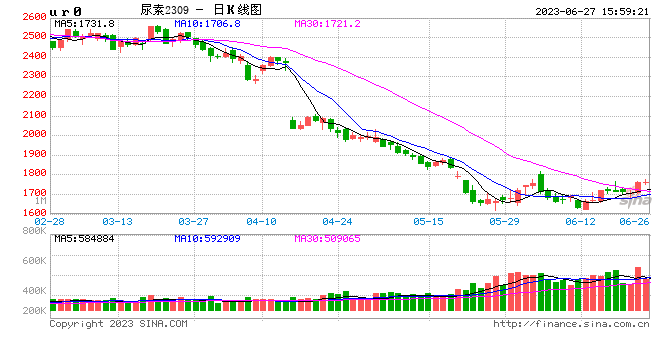

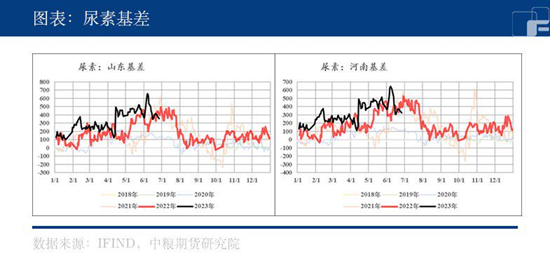

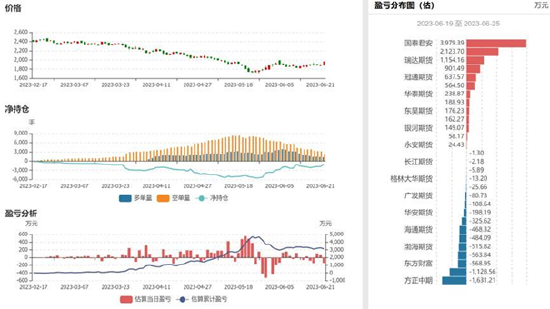

尿素是化工品中为数不多的正基差高位品种,基差率高于10%,分析其原因:1、强现实弱预期,盘面不太可能给出上游套保空间。2、供应端集中度高于需求端、固体易于存放的物理属性及历史传承的贸易习惯,导致上游对商品定价权重较高。

尿素仓单有效期4个月,在2月、6月、10月注销仓单,6月仓单刚刚注销完毕。目前处于追肥季,农需阶段现货采购为主,下游采购带动基差走强。而在持续高位正基差背景下,空单持有者难以找到适价的交割品,所以在进入07合约交割月的前几个交易日,盘面上涨方式收基差。

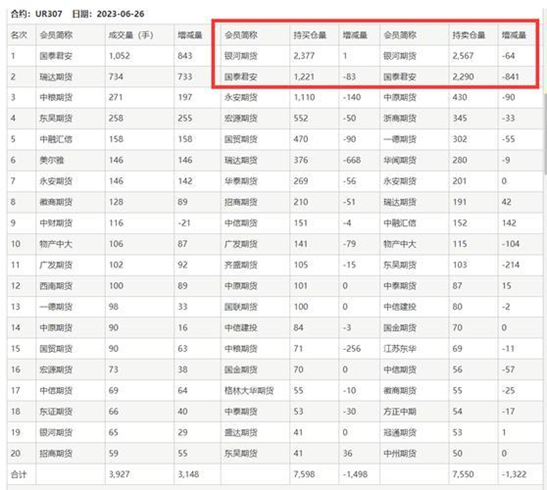

从持仓角度观察07合约头部席位还有1000-2000张的空单持仓,从建仓维度观察目前持仓已有较大浮盈,结合目前高基差现实,推测空单可能持续离场,边际直至07合约平水或升水现货。

二、自身供需偏弱

供需维度整体偏弱,供应端高利润引导高产量,未来还有2-3%的投产,需求维度夏播底肥及追肥已经是国内农需的尾巴,农需最长预计持续至7月中下,周期及货量均较为有限,工业需求方面弱稳。

小结:高基差率近交割月收基差是尿素上涨的主要驱动,自身供需逐步转弱,预计进入交割月后价格逐步下行。

(任伟 化工资深研究员 投资咨询号:Z0012059)

微信号

15618884964

添加微信