摘要:

美国股票财富向高科技巨头寡头集中并不是什么新鲜事。这是美国亚利桑那州立大学金融教授Hendrik Bessembinder六年研究的结果,他的研究显示了股票市场的回报随时间的分...

摘要:

美国股票财富向高科技巨头寡头集中并不是什么新鲜事。这是美国亚利桑那州立大学金融教授Hendrik Bessembinder六年研究的结果,他的研究显示了股票市场的回报随时间的分... 微信号

15618884964

美国股票财富向高科技巨头寡头集中并不是什么新鲜事。这是美国亚利桑那州立大学金融教授Hendrik Bessembinder六年研究的结果,他的研究显示了股票市场的回报随时间的分配很不均匀。在一份名为《Shareholder Wealth Enhancement, 1926 to 2022》的报告中,Bessembinder指出,在上个世纪,不仅只有极少数股票在回报中占据了最大份额,而且“超级明星公司”的数量可能正在减少。

对于那些担忧人工智能热潮将标准500指数的涨幅主要限制在六家公司身上的人来说,Bessembinder的论文提供了一个不同的观点。(而这些公司几乎占据了今年的全部涨幅。)他的研究表明,将这种基本模式视为不寻常是一个错误。事实上,有理由相信这种情况是永久性的,而且可能会加剧。

他在接受采访时说:“我无法告诉你哪些公司将成为未来30年的大赢家,但我非常有信心地说,少数公司将主宰市场。财富增长集中在相对较少的股票上,这似乎正在成为一种更强烈的现象。”

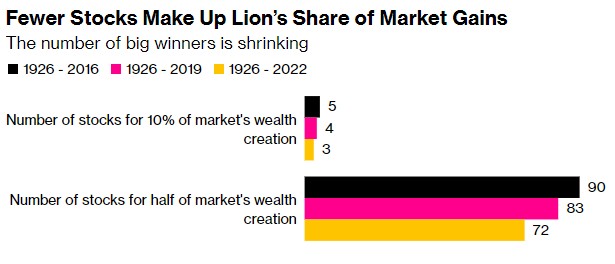

Bessembinder六年前发表的一项研究曾引起轰动。研究显示,由于苹果公司(AAPL.US)和埃克森美孚(XOM.US)等公司的回报率远远超过同行,自上世纪20年代以来,只有不到4%的股票为市场带来了大部分上涨。他的新研究提出了这种情况变得更加根深蒂固的可能性:2016年有5只股票贡献了10%的财富增长,但到2019年这一数字减少到4只,目前只有3只。

即使是非专业的市场观察人士也意识到,有警告称,2023年的股市反弹将不稳定地依赖于少数几家大公司。事实上,在过去10年里,几乎每一次股市上涨都发出了同样的信号。在2010年代末由科技巨头FAANG煽动的牛市中,也有人提出了类似的谨慎意见。

为什么会出现这种涨势的集中?

在最简单的层面上,它反映了利润的作用——越大的公司赚得越多。彭博专栏作家Nir Kaissar的一项分析显示,一家公司赚的钱越多,其市场价值往往越高。标普500指数成分股公司过去12个月的净利润与其市值密切相关,相关系数为0.82。(相关性为1意味着两个变量完全朝同一方向运动。)

另一个因素是复利的影响。虽然Bessembinder的研究采用了与美国国债进行比较的方法,这种方法可以控制通胀的影响,但一些公司有能力不断增加收益,这意味着在股市回报方面,一定程度的集中是不可避免的。单凭机遇就能确保一些公司的规模随着时间的推移迅速扩大。

这种集中度表明,不同的力量可能造成了这种不平衡。显然,市场倾向于奖励创新和高需求的东西——1920年代的制造业、1970年代的能源、1990年代的互联网技术。有可能进入门槛的提高和可扩展性的好处——有时被称为“赢家通吃”的经济——正在缩小冠军的名单。在当今以知识为基础的世界里,软件和互联网驱动的大型企业掌握着近乎垄断的市场力量,在发展方面占据着先机。

“赢家通吃”指的是:当一个组合或者个体,在某方获得了比较明显的领先优势之后,就会有更多的机会取得更大的成功和进步,而其他弱势方会变得更加弱势,甚至是完全退出。

彭博汇编的数据显示,今年,从苹果到微软(MSFT.US)和英伟达(NVDA.US)等七家最大的公司都受益于人工智能的繁荣,它们的股票价值增加了4万亿美元,比罗素2000小盘股指数中所有公司的总市值还高47%。

Bessembinder表示:“市场告诉我们,他们认为相对少数几家公司可能能够获得更大份额的现金流。是那些有能力利用人工智能赚钱的公司吗?这似乎是有道理的,但无法再进一步深究了。”

Bessembinder在近一个世纪的时间里追踪了28114只个股,计算了它们的价值随时间的变化,并考虑了公司增加或减少股票价值对股东的影响,比如股息、股票回购和额外发股。然后,他用美国国库券的回报率得出了一个数字,即相对于无风险投资,一家公司在其成立期间为股东创造或摧毁了多少财富。

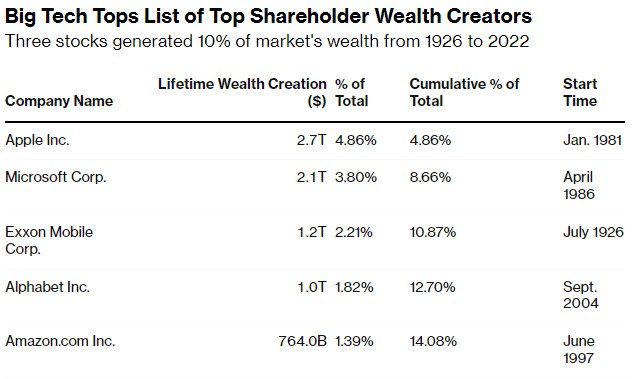

根据他的统计,90多年来,美国股市为投资者增加了55万亿美元的总价值。从长远来看,苹果、微软和埃克森美孚是最大的赚钱机器,占总价值增长的近11%。

虽然前五名中有四家是科技公司,但随着排名的下扩,名单会变得更加多样化。接下来的10大财富创造者涵盖了零售、医疗保健和金融等行业。

该研究是近年来这位研究人员就股市“头重脚轻”的本质发表的一系列论文之一,这些论文引发了一场关于主动投资和被动投资相对优点的激烈辩论。

市场对少数大赢家的巨额收益的依赖——这一概念被称为偏态——为选股者提供了弹药,让他们可以吹嘘自己的技能,证明自己的价值。与此同时,被动投资的支持者表示,预测“未来之星”巨头几乎是不可能的,投资者最好在大盘上坚持简单的买入并持有策略。在Bessembinder看来,这两种方法都有道理,最终的选择取决于一个人选股的能力。

微信号

15618884964