摘要:

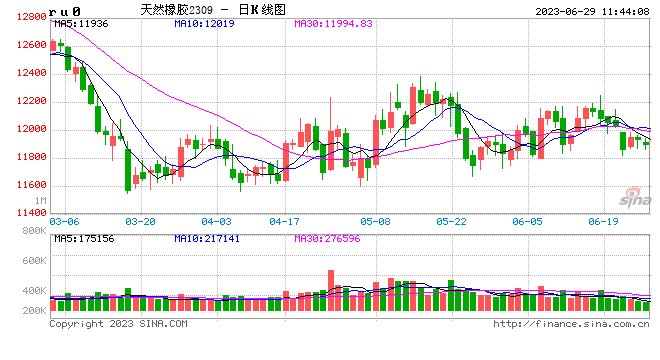

市场回顾 6月26日,RU主力收价11860元/吨(-195),NR主力收价9520元/吨(-155)。RU基差-235元/吨,NR基差99元/吨。...

摘要:

市场回顾 6月26日,RU主力收价11860元/吨(-195),NR主力收价9520元/吨(-155)。RU基差-235元/吨,NR基差99元/吨。... 微信号

15618884964

市场回顾

6月26日,RU主力收价11860元/吨(-195),NR主力收价9520元/吨(-155)。RU基差-235元/吨,NR基差99元/吨。

现货市场方面,6月26日,全乳胶报价11625元/吨(-200),混合胶报价10500元/吨(-75),3L现货报价11350元/吨(-100)。

宏观或出现有利刺激,橡胶依旧有包袱

橡胶5月底开启的反弹,显然非常费力,基本上处于进三步退两步的状态方面,市场传言宏观面可能出现新的有力刺激,商品出现了普涨,带动了沪胶上行。

另一方面,套利盘的压力、供应的压力使得沪胶对于宏观利多的预期反应迟钝,相比螺纹等品种,橡胶有天然的包袱。

供应没有新题材,产区大概率逐步上量

后市供求仍旧提供不了新的炒作题材,宏观面仍旧是决定沪胶的核心因素。供应方面,云南产区降水存在问题,海南产区与泰国产区天气相对正常。

总体来看,产区供应逐步上量是大概率。表面上看,供应对沪胶形成了利空。但是,期货价格往往并不取决于得到市场共识的预期之内的因素。

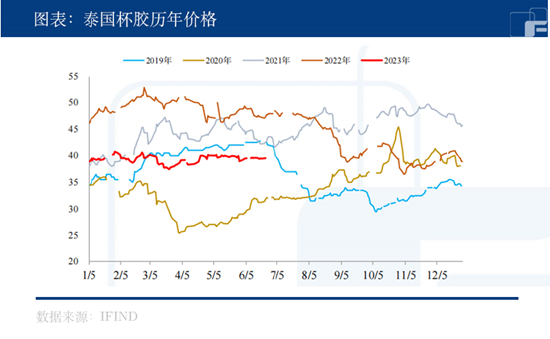

目前泰国杯胶价格仍旧在45泰铁之下,高产能不能叠加高原料价格,则难以形成供应增长的预期。没有预期的增长,只有现实的增长,很难对沪胶价格造成影响。所以,供给端对价格影响力有限。

需求增幅不大,弱复苏或带来失望情绪

需求端,也无超预期的题材。今年需求比去年强,但是同比增幅并不大。今年春节后并没有出现像2020年七八月份那样的需求快速增长。

弱复苏对市场来说,不仅不是利多,而且还会给市场带来失望,弱利多往往等同于利空。今年3月中以来的沪胶价格与去年最低价差不多,市场价格里已经体现了对弱复苏的判断。除非宏观面带动沪胶需求出现明显的改善,否则橡胶需求端这种被价格提前消化掉的题材,影响力也非常有限。

展望后市,如果没有实质的宏观刺激政策推出,沪胶将呈现基本面毫无新意的格局,震荡恐将延续。

如果推出刺激政策,沪胶将出现明显上涨。沪胶的区位优势非常明显。所以刺激政策推出后,沪胶存在单边上行的机会。如果政策还未推出但是工业品继续大涨,则需关注沪胶9月合约能否突破12400一线,上破该价位后,关注沪胶与镍的对冲机会,沪胶作为空头一端。

(刘宇 投资咨询号:Z0012343)

微信号

15618884964