摘要:

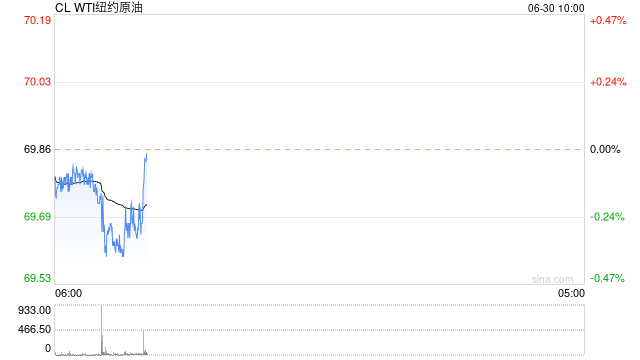

原油:美国经济显示较强韧性,油价延续涨势 【行情回顾】 6月29日,NYMEX 原油期货08合约69.86涨0.30美元/桶或0.43%;ICE布油期货08合约74....

摘要:

原油:美国经济显示较强韧性,油价延续涨势 【行情回顾】 6月29日,NYMEX 原油期货08合约69.86涨0.30美元/桶或0.43%;ICE布油期货08合约74.... 微信号

15618884964

原油:美国经济显示较强韧性,油价延续涨势

【行情回顾】

6月29日,NYMEX 原油期货08合约69.86涨0.30美元/桶或0.43%;ICE布油期货08合约74.34涨0.31美元/桶或0.42%。中国INE原油期货主力合约2308涨2.5至538.5元/桶,夜盘涨6.4至544.9元/桶。

【重要资讯】

1. 美国劳工部周四公布的报告显示,截至6月24日的当周,初请失业金人数减少2.6万人至23.9万人,创下自2021年10月以来的最大降幅。

2. 美国第一季度实际GDP年化季率终值公布 2%,前值 1.30%,预期 1.40%

3. CME“美联储观察”:美联储7月维持利率在5.00%-5.25%不变的概率为12.0%,加息25个基点至5.25%-5.50%区间的概率为88.0%;到9月维持利率不变的概率为8.4%,累计加息25个基点的概率为65.2%,累计加息50个基点的概率为26.4%。

4. 美联储-鲍威尔:未排除连续加息的可能,做的太多比做的太少的风险要小、明年票委博斯蒂克:不排除需要进一步加息,有概率会连续加息两次,没有看到鲍威尔所见的那种加息的紧迫性。基线是不会再加息但2024年也不会降息。

5. 截至6月24日当周,日本商业原油库存下降43万千升至1131万千升。日本汽油库存增加29000千升至163万千升。日本石脑油库存上涨30000千升至147万千升。

【行情展望】

昨晚美国经济数据展现了较强的经济韧性,美国第一季度GDP终值未2%,超出市场预期,且美国最新的初请失业金人数也创下2021年10月以来的最大降幅,这意味着美国就业市场和经济均显现出较强韧性,同时也暗示美联储方面需要进一步加息来抗通胀。鲍威尔称美联储年内或再加息两次,欧洲央行也表示短期内无法结束加息周期,高利率背景下海外需求预期仍偏弱,制约油价上行空间,但随着沙特7月份即将迎来减产,供应端收紧预期即将兑现,油价下方支撑较强,油价或延续区间震荡走势,布油参考70-78美元/桶。关注周五中国6月PMI数据以及关于国内政策预期的变化。

u 沥青:供应预期抬升,需求延续疲弱

【现货方面】

6月29日,国内沥青均价为3872元/吨,较上一工作日价格下调2元/吨,中石化前沿库价格上调50元/吨,但山东个别炼厂小幅下调报价,整体维持国内沥青现货震荡运行

【开工方面】

2023年第26周(20230622-20230628),国内沥青79家样本企业产能利用率为34.6%,环比增加0.8个百分点。

【库存方面】

截止2023年6月27日,新样本国内54家沥青样本生产厂库库存共计102.3万吨,环比减少1.8万吨或1.7%。老样本54家沥青生产厂库库存共计98.9万吨,环比减少3万吨或2.9%。

截止2023年6月27日,新样本国内沥青76家样本贸易商库存量(原企业社会库库存)共计163万吨,环比减少1.3万吨或0.8%。

【行情展望】

供应方面,2023年7月份国内沥青总计划排产量为298.4万吨,环比排产增加27.8万吨或10.3%,近期山东省商务厅召开了关于稀释沥青、原油、燃料油等商品进口的相关工作座谈会,据悉会议表示符合要求的稀释沥青可正常进口,不符合要求的稀释沥青可按其他重油名义进口,原料问题取得部分进展,稀释沥青通关问题终将解决,沥青供应预期有一定提升。需求方面,沥青市场需求表现有所分化,北方地区需求较为稳定,南方多降雨天气为主,刚需表现较为一般,除天气影响外,资金因素仍然制约需求恢复空间,需求表现延续疲弱态势。整体而言,供应预期抬升叠加需求表现疲弱,沥青存一定累库预期,沥青走势或稍弱于成本端,建议逢高做空沥青裂解价差,单边震荡思路,10合约区间参考3500-3700元/吨。

u PTA:低加工费下PTA成本支撑偏强,但弱预期下反弹乏力

【现货方面】

昨日PTA期货冲高后回落,现货市场商谈尚可,聚酯工厂和贸易商均有采购,基差小幅走弱。下周主港主流货源在09+55~65附近有成交,价格成交区间在5535~5615附近,夜盘价格偏低端。7月中在09+60有成交。7月下在09+50~55成交。主港主流货源基差在09+60。

【成本方面】

昨日因新加坡古尔邦节假期,外盘休市,今日PX无估价。PXN持稳至452美元/吨附近;PTA现货加工费至312元/吨附近,TA09盘面加工费229元/吨。

【供需方面】

供应:本周逸盛海南降负运行,台化重启但未出料,嘉通1期重启,福海创停车降负中,至周四PTA负荷在81%(-0.4%)。

需求:本周聚酯负荷继续小幅上行至93%附近(+0.4%);江浙终端开机率局部小升,加弹、织造、印染负荷分别为82%(+0%)、71%(+2%)、77%(+0%)。织造订单销售方面有所分化,听闻局部如海宁、吴江有部分抬升,绍兴双面外贸订单也稍有提升,但常熟反应偏弱运行。坯布销售上目前最大的问题是价格和效益的问题,低价竞争激烈。

【行情展望】

近期油价无明显利好,短期72美元/吨上方震荡,仍维持72-78美元/桶区间震荡观点。虽然国内PX开工率仍在回升,但因下游PTA负荷偏高且7月有新装置投产预期,短期PX仍有一定支撑。本周PTA装置重启和检修产能基本抵消,PTA负荷持稳至81%附近,相对偏高,尽管下游聚酯负荷维持高位,但因现货流通偏宽松,且PTA远端供需预期偏弱,基差偏弱运行。PTA绝对价格在低加工费下支撑偏强,但弱预期下反弹乏力,短期TA09在5300-5600区间震荡。操作上,TA09滚动短空操作;TA-SC价差逢高滚动做缩。

u 乙二醇:供需预期偏弱,短期MEG低位震荡

【现货方面】

昨日乙二醇盘面震荡运行,市场成交一般。上午乙二醇震荡偏弱,市场交投一般,换手成交为主。午后乙二醇价格重心小幅回升,基差窄幅走弱至09合约贴水80-85元/吨附近,高价成交至3828元/吨一线。美金方面,乙二醇外盘重心窄幅整理,近期船货商谈在445-447美元/吨附近,整体交投偏淡。

【供需方面】

供应:乙二醇整体开工64.31%(+6.44%),其中煤制乙二醇开工66.05%(+0.33%)。

库存:华东主港地区MEG港口库存约97.6万吨附近,环比上期增加0.4万吨。

需求:本周聚酯负荷继续小幅上行至93%附近(+0.4%);江浙终端开机率局部小升,加弹、织造、印染负荷分别为82%(+0%)、71%(+2%)、77%(+0%)。织造订单销售方面有所分化,听闻局部如海宁、吴江有部分抬升,绍兴双面外贸订单也稍有提升,但常熟反应偏弱运行。坯布销售上目前最大的问题是价格和效益的问题,低价竞争激烈。

【行情展望】

月底多套一体化检修装置逐步重启,国内MEG开工率提升至64%偏上。且6月底7月初远洋货将逐步抵港,7月开始MEG供需逐步转弱,3季度存累库预期,叠加成本端偏弱,MEG市场心态承压。但因下游聚酯需求韧性较强,3季度MEG累库幅度不大,MEG低位相对抗跌,整体维持低位震荡走势,短期观望。

u 短纤:供需格局偏弱,短纤走势依然承压

【现货方面】

昨日早盘直纺涤短期货拉涨,贸易商及期现采购增加,但随后期货震荡回落,销售不持续,各厂差异较大,平均产销107%,部分工厂产销:80%,100%,200%,600%,100%,80%,30%,150%,30%,100%。工厂价格方面大多维持,期现及贸易商低位有抬升。半光1.4D 直纺涤短江浙商谈重心7050-7250元/吨,福建主流7150-7200元/吨附近,山东、河北主流7150-7300元/吨送到。

【供需方面】

供应:直纺涤短负荷至82.1%。另外,实华15万吨短纤装置计划6月底重启,短纤负荷将提升至84%附近。

需求:纯涤纱及涤棉纱维持商谈走货,成交疲软,库存持续增加。

【行情展望】

短纤自身供需面偏弱,目前短纤开工率偏高,而传统需求淡季下,叠加纱厂在高成品库存及低现金流,纯涤纱负荷偏低,短纤工厂大幅累库,预计短纤绝对价格仍承压,加工费存压缩预期。策略上,PF08滚动短空;PF08-TA08价差逢高滚动做压缩。

u 苯乙烯:7月出口商谈对苯乙烯有所支撑,但弱预期下苯乙烯反弹空间有限

【现货方面】

昨日华东市场苯乙烯小幅走稳,夜盘期货冲高震荡,贸易商换货交易,基差走弱,下游开工尚且维持,整体采购跟进偏缓慢。至收盘现货7150-7250,7月下7180-7260,8月下7160-7240,9月下7140-7220,单位:元/吨。美金市场报盘稀少,新加坡休市,听闻韩国装置延后重启,7月出口商谈意向浓厚,目前未有实质性成交。

【成本方面】

昨日纯苯价格止跌反弹,主要是受下游苯乙烯盘面期货价格上涨提振为主,产业供需方面继续不及预期,下游检修或减产装置增加,需求下降。截止收盘江苏港口纯苯现货及6月下商谈6060/6070元/吨,7月下商谈6130/6140元/吨,8月、9月下商谈6150/6155元/吨,昨日纯苯美金市场因新加坡公共假期提前收盘。

【供需方面】

供应:目前苯乙烯负荷至62%附近。

需求:随着端午假期结束,下游EPS陆续恢复开工,ABS/PS负荷平稳,行业利润保持尚可,但下游出货缓慢,新订单跟进有限。

【行情展望】

终端需求表现低迷,港口提货缓慢,港口库存偏高运行,苯乙烯基差延续弱势。部分苯乙烯检修装置重启,以及浙石化新装置出产品,且目前下游整体开工偏低,苯乙烯供需预期偏弱。成本端来看,原料纯苯供需面仍偏弱,但下游苯乙烯新装置投产及检修装置重启对纯苯需求提升,纯苯低位支撑略强,目前苯乙烯非一体化装置现金流小幅亏损。听闻韩国苯乙烯装置延迟重启,7月有出口商谈意向,短期苯乙烯或受到支撑,但弱预期下苯乙烯反弹空间仍受限。策略上,EB08在7200以上偏空对待;月差反套为主;EB08-BZ08价差在800-1200区间操作,逢高做缩。

u PVC:宏观扰动加剧,强预期弱现实下PVC磨底运行

【PVC现货】

国内PVC市场小幅上行,点价货源无价格优势,现货市场一口价成交为主,高价普遍仍难成交,整体成交不佳。下游采购积极性偏低,观望意向较强,现货市场交投气氛偏淡。5型电石料,华东主流现汇自提5620-5700元/吨,华南主流现汇自提5620-5720元/吨,河北现汇送到5500-5550元/吨,山东现汇送到5580-5620元/吨。

【电石】

电石市场价格重心稳定,乌海地区出厂价量大仍显灵活。电石企业出货状况不一,部分出货存压力区域灵活促销,其余稳价观望。目前各地PVC企业电石到厂价格为:山东主流接收价3170-3300元/吨;山西榆社陕西自提2750元/吨;陕西北元乌海府谷货源到厂价2850元/吨。

【PVC开工、库存】

开工:截至6月29日, PVC整体开工负荷率70.24%,环比略增2.34个百分点;其中电石法PVC开工负荷率68.73%,环比提升1.61个百分点;乙烯法PVC开工负荷率74.79%,环比提升4.54个百分点。

库存:截至6月23日,国内PVC社会库存在48.64万吨,环比增加0.35%,同比增加31.37%;其中华东地区在39.14万吨,华南地区在9.50万吨。

【行情展望】

近期市场交易宏观政策预期为主,大宗商品整体看偏强走势。PVC供需当前双弱,本周期PVC开工小幅提升,同比开工低位;需求端内需差,采购刚需为主,驱动不足,据悉部分终端企业年中促销效果不佳。基差贴水运行,现货端跟涨暂看显乏力,PVC或再度走入强预期弱现实矛盾中。库存方面社库累库厂库去库,合计从绝对量看压力仍大。预计盘面底部震荡为主,暂看5600-6000区间运行。

u 甲醇:海外消息扰动引发进口缩量担忧,甲醇涨势偏强

【甲醇现货】

内蒙古甲醇主流意向价格在1760-1860元/吨,生产企业出货为主,下游按需采购为主,价格重心上移。山东地区今日主流成交在2050-2150元/吨,价格低位重心上移。广东市场稳中有升,主流商谈在2150-2160元/吨,成交尚可。太仓甲醇市场涨幅扩大,价格在2160-2180元/吨,环比价格上涨73元/吨,刚需放量仍显一般。。

【甲醇开工、库存】

开工:截至6月29日,国内甲醇整体装置开工负荷为63.99%,较上周下跌0.28个百分点,较去年同期下跌10.69个百分点;西北地区的开工负荷为70.83%,较上周上涨0.56个百分点,较去年同期下跌16.34个百分点。

库存:截至6月29日,沿海地区甲醇库存在92.2万吨,环比下降0.05万吨,跌幅为0.05%,同比下降14.94%。整体沿海地区甲醇可流通货源预估41.9万吨附近。

【行情展望】

近日甲醇涨势强,消息面信息较多。据悉伊朗天然气大涨逾4成,部分装置有停车打算;且当前运行装置往中国方向装船不佳,东南亚市场挤占部分货源。进口缩量引发担忧。国内煤价方面,大方向上煤在高供给高库存下仍作为煤化工拖累项,但短期在迎峰度夏的旺季价格有支撑。国内供需当前双弱,甲醇企业启停均有;需求端传统下游处于淡季,MTO因兴兴停车整体开工率下滑。港口库存新一周期维持累库,需关注伊朗装置扰动对7-8月进口量实质缩减的效果。在海外动态刺激下预计甲醇短期震荡偏强,但也需关注港口成交的跟进情况,暂看关注2300一线压力。

u 尿素: 实际交投氛围较谨慎,超涨形态不建议过度追高

UR2309

【当前逻辑】

1.现货市场看,国内尿素市场行情上涨,截止本周四山东中小颗粒主流出厂2120-2180元/吨,均价较上周上涨70元/吨;

2.供需面看,近期装置变动增多,截止目前,中国尿素装置检修量为16.98万吨,较上周上调2.78万吨。本周部分企业检修:云南祥丰、河南心连心、陕西奥维乾元。本周恢复的企业安阳中盈、兖矿新疆煤化工。下周检修企业:呼伦贝尔金新化工、山东晋煤明升达。预计,下周尿素日产量将在16.4-16.9万吨附近。在供需之下,略有下降的供应加之需求的支撑,使得尿素行情持续坚挺;

【观点与策略】

短时来看,尿素企业目前发运紧张,企业库存较低下,对行情形成有力推动,但在修复情绪影响下期价上行过快,目前呈现超涨形态。操作策略方面,多单进一步追高需谨慎。操作任何方向都需要特别注意仓位控制,空单锁仓或观望为主,注意仓位风险,仅供参考。

u LLDPE:市场的预期和现实博弈依然在继续,短期震荡走势

L2309

【基本面情况】

1.供需面看,6月检修影响量较上月减少17.33%。其中,大庆石化8条装置检修时长50-60天不等,兰州石化HDPE老线、老全密度、LDPE装置均有大修计划,计划在7月下旬重启。前期停车的万华化学低压装置有可能在7月择机开车,预计生产低压管材为主。海国龙油7月暂无开车计划。国内PE下游各行业平均开工率在43%左右,较上月下跌2%。目前农膜整体开工率较上月同期-3%;管材开工率较上月同期-5%;包装膜开工率较上月同期-1%;中空较上月同期-2%;注塑开工率较上月同期-2%,拉丝开工率较上月同期-1%;

2.现货端,LLDPE市场价格部分走高,华北大区线性部分涨10-50元/吨;华东大区线性部分涨跌20-50元/吨;华南大区线性部分涨20-50元/吨。国内LLDPE的主流价格在7790-8350元/吨。月底石化线性出厂价格多数稳定,期货震荡上行,对市场心态一定程度上带来提振,但下游对原材料采购有限,实际成交一般;

【观点和策略】

综合来看,下游需求低迷,供大于求局面短期难逆转,预计短期偏弱运行为主。操作策略上,LL单边建议波段操作为主,预计波动区间预计在[7600,7900];关注L09-01近远月套利机会,仅供参考。

u PP:现货端弹性相互对偏小,短期继续偏空思路对待

PP2309

【基本面情况】

1.供需面情况看,预计供应较上周微幅增量,前期检修企业恢复生产增加供应量,新增扩能放量集中于7月,供应端压力也将凸显。预计供应端压力进一步提升。新增扩能,安庆石化30万吨/年聚丙烯装置计划6月21日投料试车成功,计划7月投产放量;东华茂名40万吨/年PP装置7月投产计划或有推迟。7月正值季节性需求淡季,下游整体需求偏弱运行。塑编行业经过农作物追肥期结束订单降温明显;BOPP行业受外卖快递包装业务增长带动部分订单需求;管材行业表现相对偏淡,房地产周期影响短期维持偏弱局势;唯有夏季餐饮及快消品需求带动部分薄壁消耗;

2.现货端,PP现货谨慎承压。截止29日,华东拉丝主流报盘在7100元/吨,较上周跌20元/吨,跌幅0.28%。

【观点和策略】

总体看,预计近期市场追随政策面变动下波段震荡为主。因此操作策略方面,单边建议偏空思路为主,短期波动区间在[6850, 7100];持续关注L-P价差短期收缩后扩大机会,仅供参考。

u LPG:随原油端小幅上涨,但短期内无明显驱动

【现货方面】

国产主流:华南3780-3860元/吨,上海3750-3800元/吨,江苏3850-3920元/吨,浙江3750-3900元/吨,福建3820-3870元/吨,山东民用主流3720-3740元/吨左右,醚后碳四主流4700-4950元/吨;进口气主流:华南3730-3880元/吨,浙江3850-4000元/吨,江苏3850-3900元/吨。基差,华东182元/吨,华南152元/吨,山东67元/吨。最低可交割品定标地为山东。

【供应方面】

截至6月29日,国内液化气商品量总量为51.25万吨左右,较上周减少0.7万吨或 1.34%,日均商品量为7.32万吨左右。

【下游开工】

截至6月29日,烷基化开工率为48.74%,环比增加1.24%;MTBE开工率为60.46%;PDH开工率为76.59%。

【库存方面】

截至6月29日,中国液化气港口样本库存量:260.08万吨,减少10.5万吨或3.88%。

【行情展望】

夏季燃油消费高峰期来临,国际油价上涨,PG小幅跟涨。当前,下游燃烧需求处于淡季,化工需求强劲,周度数据显示烷基化装置开工率有所上升, PDH开工率超过去年同期水平。较弱预期使得七月CP值再度走跌,美国丙烷超预期累库情况叠加中东高出口量,国内港口库存高位运行。总体来看,LPG弱势仍在延续,短期PG09低位震荡对待,运行区间参考3500-3900。

免责声明

本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。

本报告反映研究人员的不同观点、见解及分析方法,并不代表广发期货或其附属机构的立场。报告所载资料、意见及推测仅反映研究人员于发出本报告当日的判断,可随时更改且不予通告。

在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。

本报告旨在发送给广发期货特定客户及其他专业人士,版权归广发期货所有,未经广发期货书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“广发期货”,且不得对本报告进行有悖原意的删节和修改。

广发期货有限公司提醒广大投资者:期市有风险 入市需谨慎!

微信号

15618884964