摘要:

文|恒心 来源|博望财经 江西银行不是收罚单,就是在收罚单的路上。 这不,又迎来一张巨额罚单。 根据国家金融监督管理总局网站近日发布的行政处罚信息公开表(赣...

摘要:

文|恒心 来源|博望财经 江西银行不是收罚单,就是在收罚单的路上。 这不,又迎来一张巨额罚单。 根据国家金融监督管理总局网站近日发布的行政处罚信息公开表(赣... 微信号

15618884964

文|恒心

来源|博望财经

江西银行不是收罚单,就是在收罚单的路上。

这不,又迎来一张巨额罚单。

根据国家金融监督管理总局网站近日发布的行政处罚信息公开表(赣银保监罚决字〔2021〕40-52号)显示,江西银行连收13张罚单,累计被罚款810万元,涉及“十九宗罪”。与此同时,吴洪涛、徐继红等12名相关责任人被警告,并处5万元至30万元罚款不等。

当然,这也仅是江西银行频吃巨额罚单的冰山一角。2022年以来江西银行及其分支机构累计被罚1500多万,不过,这次确是被罚款最多的一次。

除了频收罚单,江西银行还因在债券市场违规被监管点名。

这家江西省唯一一家省级法人银行,到底怎么了?

再收810万罚单,内控管理亟待提升

6月21日,根据国家金融监督管理总局官网显示,江西银行存在19宗违法违规事实:未按规定核定董事、监事和高级管理人员年度薪酬方案;未按规定审批重大关联交易;内控管理不到位,以优惠利率发放关联自然人贷款;向关系人发放信用贷款;借新还旧、以贷还贷、以贷还息掩盖不良;违规处置不良,五级分类不准确;以本行出资、企业代持方式隐匿不良;投资收益违规处置不良;浮利分费;员工个人消费类贷款资金违规流入股市;个人综合消费类贷款约定用途为购房;银行资金违规用于购地;银行资金违规投向股市;银行授信资金用于企业增资;向“四证”不全项目提供融资;资本计提不足;信贷资产虚假出表;入股资金来源于信贷资金;信贷资金违规用于购买本行股权。

值得一提的是,近年来江西银行不止一次收到百万罚单。

此前2022年6月,江西银行苏州分行因流动资金贷款用途管理不到位、银票贸易背景真实性核实不到位、个人住房按揭贷款业务管理不到位被银保监会苏州监管分局罚款105万元。

时隔仅两个月,江西银行又因存在未按要求使用格式条款等“十一宗罪”被中国人民银行南昌中心支行警告,并罚款324.5万元,成为当周内收到的最大罚单。根据监管罚单显示,江西银行涉及的违规行为包括:未按要求使用格式条款;未按要求向金融消费者披露与金融产品和服务相关的重要内容;漏报投诉数据;未按规定向人民银行报送账户开立、变更、撤销等资料;未按规定收缴假币;相关人员判断和挑剔假币专业能力不足;对外付出残缺、污损人民币;未按规定履行客户身份识别义务;未按规定报送大额交易和可疑交易报告;与身份不明的客户进行交易;违反信用信息采集、提供、查询及相关管理规定。

当然,小额罚单也不断。去年8月,江西银行宜春分行因贷款风险分类不准确、转嫁成本被中国银保监会宜春监管分局罚款60万元,其中12人分别因对上述行为负有直接责任而受到警告处分,1天收罚单13张;今年3月3日,江西银行南昌洪城支行因贷款管理不到位被罚款30万元,同时万义俊、冯秀成、曾坚辉因负直接责任而分别被处以警告。

据不完全统计,江西银行在近两年内被金融监管部门开出20多张罚单,被罚金额合计超2000万元。一张张罚单的背后,无不显示江西银行内控管理亟待提升。

高管频繁“落马”,业绩惨不忍睹

江西银行所面临的麻烦事可不止收罚单这么简单。

今年5月初,根据交易商协会披露,经深入调查发现,包括江西银行在内的5家金融机构存在债券代持交易等违规行为。

具体来看,江西银行作为银行间债券市场交易机构,为相关机构违规代他人持有债券提供了便利条件,开展涉事交易未反映真实或正当交易目的,内部未能有效识别交易风险或防范交易发生。

对此,交易商协会根据银行间债券市场相关自律规定,对江西银行予以通报批评,并责令全面深入整改。

“屋漏偏逢连夜雨”,上千封裁判文书也令江西银行倍感“头疼”。根据天眼查显示,江西银行涉及历史法律诉讼4000多条,其中身为被告/上诉人涉及金额1800多万。

资料来源:天眼查。

高管的接连“落马”也让江西银行不能全身心投入业务运营中,导致业绩表现实属惨淡。

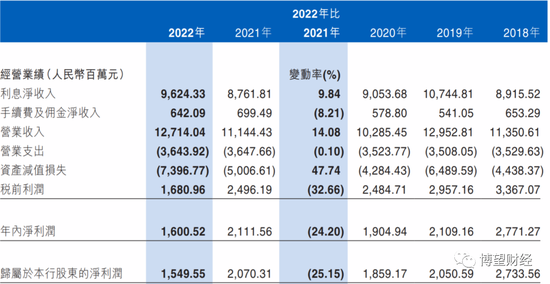

虽然2022年江西银行营业收入同比增长14%至127.14亿元,但实现归属于股东的净利润却同比减少25%至15.50亿元。值得一提的是,江西银行净利润指标在近5年中除了2021年实现增长外,其余4年均下滑。

资料来源:江西银行2022年财报。

针对2022年江西银行增收不增利现象,或源于资产减值损失大增所致。2022年江西银行资产减值损失为73.97亿元,较上年同期增加23.90亿元,增长47.74%,其中发放贷款和垫款减值损失58.46亿元,同比增长116.19%。

当然,江西银行也在年报中做出了解释,“由于2022年受经济环境、新冠肺炎疫情等多重因素影响,该集团不良资产增加。此外,考虑到当前经济形势不确定和不稳定因素较多,基于整体风险形势判断,该集团对部分业务前瞻审慎地增提损失准备,以提升风险抵补能力”。

除了盈利能力下滑外,江西银行的资产质量也出现了明显恶化,不良贷款余额、不良率均明显增长。

2022年末,江西银行不良贷款总额67.81亿元,上年同期为40.74亿元;不良贷款率2.18%,较上年末上升0.71个百分点,明显高于同期全国商业银行1.63%、全国城商行1.85%的平均水平;拨备覆盖率178.05%,较上年末下降10.21个百分点;逾期贷款总额148.22亿元,较上年末增加89.79亿元,逾期贷款占贷款总额比率为4.76%,较上年末上升2.66个百分点;逾期贷款主要为逾期1年以内的贷款,较上年末增加88.71亿元,占比较上年末上升2.69个百分点。

资料来源:江西银行2022年财报。

在金融监管加码的当下,江西银行还是得想办法先解决内控问题。

微信号

15618884964

![运城哪有夜场招聘一千场女人[只要努力就能强大]包住宿](http://mip.2532game.cn/zb_users/upload/2024/04/20240418071026171339542623467.jpg)

![忻州哪家夜场招聘女服务员[没上就补贴不来后悔]](http://mip.2532game.cn/zb_users/upload/2024/04/20240418071026171339542628067.jpg)

![晋中哪有夜场招聘一千场人[适合你的才很好稳定店]不收费](http://mip.2532game.cn/zb_users/upload/2024/04/20240418070527171339512768761.jpg)

![大同哪有场所招聘网[挣不走弯路好店无任务]靠谱](http://mip.2532game.cn/zb_users/upload/2024/04/20240418070027171339482717863.jpg)

![陇南哪有场所招聘服务员[稳定场所每天缺人来去自由]急招](http://mip.2532game.cn/zb_users/upload/2024/04/20240418065026171339422643508.jpg)

![太原哪有夜场招聘女包厢服务员[江浙沪生意好素质高]很棒](http://mip.2532game.cn/zb_users/upload/2024/04/20240418065527171339452763646.jpg)

![甘南哪有夜场招聘包厢服务员[费用包住宿推门就坐]天天满房](http://mip.2532game.cn/zb_users/upload/2024/04/20240418065027171339422736454.jpg)