摘要:

6月30日消息,美股周四个别发展,银行股表现向上,带动道指走势向好,科技股表现偏软,纳指逆市向下,三大指数收市升跌不一。美元走势向好,美国十年期债息上升至3.84厘水平,金价...

摘要:

6月30日消息,美股周四个别发展,银行股表现向上,带动道指走势向好,科技股表现偏软,纳指逆市向下,三大指数收市升跌不一。美元走势向好,美国十年期债息上升至3.84厘水平,金价... 微信号

15618884964

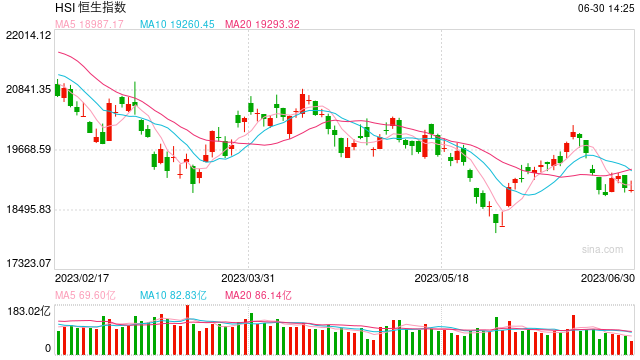

6月30日消息,美股周四个别发展,银行股表现向上,带动道指走势向好,科技股表现偏软,纳指逆市向下,三大指数收市升跌不一。美元走势向好,美国十年期债息上升至3.84厘水平,金价反覆受压,油价低位略为回升。截至午间收盘,恒指早盘接近平收,微涨0.02%,报18938.73点,恒生科技指数跌0.63%。盘面上,新能源汽车板块领涨,小鹏汽车涨超12%,蔚来、理想汽车等跟涨,电商、软件开发板块走弱,科技股集体低迷,快手跌3%,美团跌2%,小米、阿里巴巴、百度、网易皆跌超1%,苹果概念股普遍下跌,瑞声科技、比亚迪电子均下跌。

内房股普涨,合景泰富集团涨超7%,龙光集团涨5%,碧桂园涨3.1%。消息上,中指研究院6月29日发布的《2023上半年中国房地产市场总结与下半年趋势展望》称,随着二季度市场持续转弱,下半年政策加力预期增强。

新能源汽车板块持续走高,小鹏汽车涨超12%,蔚来涨超4%,长城汽车、理想汽车等跟涨。消息面上,乘联会近日表示,初步推算本月狭义乘用车零售市场维持逐月环比微增态势,6月终端零售量约为183.0万辆左右,环比增长5.0%,同比-5.9%(去年同期为疫情后恢复期,基数较高),其中新能源零售67.0万辆左右,环比增长15.5%,同比增长26.0%,渗透率约36.6%。

小鹏汽车飙升超12.3%领涨汽车股,报50.9港元,创2022年9月以来新高,总市值881.1亿港元。小鹏G6昨日正式上市,并将于7月开启交付。小鹏汽车董事长何小鹏表示,作为扶摇架构下首款战略车型,G6对于小鹏就好比iPhone 4之于苹果,代表了小鹏汽车对于下一代智能电动车的思考。6月9日至28日,小鹏G6的订单已突破3.5万辆。

专家观点:

华盛证券高级分析师 Louis:美国公布年内首季度国内生产总值GDP终值按年升2%,远胜初值升1.3%及预期升1.4%。数据反映经济衰退并不如预期的差,纾缓市场的忧虑。唯增加联储局加息的机会。上星期首次申领失业救济人数减少至23.9万人,远少过预期26.5万人。并创下自2021年10月以来最大跌幅。期内持续申领人数同下滑至174.2万人,亦少过预期177.9万人。美股三大指数早段高低开出后继续个别发展。道指曾跌24点,因数据优于预期,回稳后见反弹倒升,并逐步扩大升幅至最多升295点。最后小量收窄升幅收市。标普低开后仅跌4点,已见反弹倒升,最多升21点,最终升到19点收市。纳指则小幅高开,唯在窄幅区间内升跌,最多跌51点,曾反弹升26点,最后微跌不足1点收市。

港股早上低开52点后,曾再扩大跌幅至低见18838,最多跌95点。随后跟A股市场同反弹倒升,更曾重上19000关口,高见19070,最多升135点。唯沽压仍在,再加上动力不足,再失守19000关口,续在附近横行。港交所跟国内北京证券交易所合作签署备忘录,建立更紧密关系,推动长期有效合作机制。支持当地企业如合符资格,可作两地北+ H 同步上市。两交易所携手在市场大力推广、研究项目课题、为相关人员提供培训及教育投资者等合作。同时为港交所首度衔接国内交易所,并齐向全世界走出新里程。支持企业筹集资金及为投资者寻找新机遇。

内地沪深股市早齐小幅低开后,同步向上扩大升幅。最后上证升0.78%,深证升1.22%,而创业板则升2%,齐升至高位收市。国内统计局早上公布6月份制造业及非制造业采购经理指数PMI齐靠稳及造好,更胜预期。数据反映整体各行业皆见比上稍有改善。同时带动A股市场早上造好,北向资金净流入超过53亿元。股市继续由锂电池、化工及电子器件及军工等板块齐持续走高。

微信号

15618884964