摘要:

来源:星海情报局 作者星海老局 2014年,国家信息中心经济预测部产业处,对当时自主国产品牌零部件高度依赖进口的现状,给出了非常严肃的警告。 报告中说:...

摘要:

来源:星海情报局 作者星海老局 2014年,国家信息中心经济预测部产业处,对当时自主国产品牌零部件高度依赖进口的现状,给出了非常严肃的警告。 报告中说:... 微信号

15618884964

来源:星海情报局 作者星海老局

2014年,国家信息中心经济预测部产业处,对当时自主国产品牌零部件高度依赖进口的现状,给出了非常严肃的警告。

报告中说:

“自主品牌汽车核心零部件主要依赖进口和外资企业提供,国产汽车零部件企业主要提供的是轮胎、轮毂、座椅、转向节等技术含量低、价值低的产品,呈现劳动密集、资源能源消耗较大的特征,产品结构不完整,技术创新能力不足,产业利润低下。”

9年后,曾经低技术、低附加值、低利润的国产汽车零部件供应链,已经悄然杀出重围,成为中国汽车工业的基石。

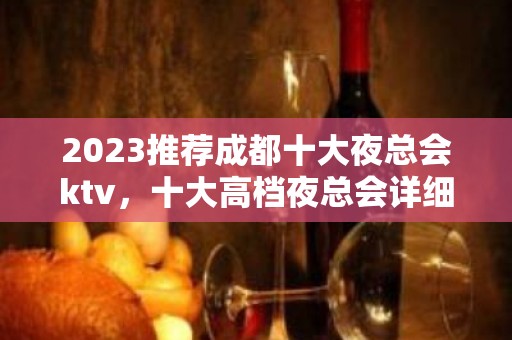

6月25日,根据艾科森美国站消息,《Automotive Nesw》近日发布了2023年全球汽车零部件供应商百强榜,该榜单依据供应商上一年在汽车行业配套市场的销售额进行排名。在最新的榜单中,来自中国的动力电池企业宁德时代挤进了前五,中国企业总的上榜数量达到13家。

国企打牢基础,民企锐意争先

就中国企业而言,今年有13家企业入围,比去年增加了3家。新上榜的中国企业包括宁德时代、均胜电子、宁波华翔电子和精诚工科汽车系统有限公司。去年入榜的9家中国企业延锋、北京海纳川、中信戴卡、德昌电机、敏实集团、诺博汽车系统、德赛西威、宁波拓普集团和安徽中鼎密封件股份有限公司今年继续上榜。

除了我们熟悉的宁德时代、福耀玻璃之外,中国此次上榜供应链企业有个鲜明的特点,那就是大多由国有企业改制而来,拥有自主核心技术,在商用车领域具有鲜明优势。

其中,华域汽车是上汽集团旗下的零部件供应商,前身上海巴士集团,业务涉及电子电器,功能件、热加工件、新能源驱动电机、金属成型与模具;年收入1500亿。

海纳川是北汽集团旗下的汽车零部件制造商。2011年海纳川公司全资收购了全球排名第二的汽车天窗企业英纳法公司,开始了产业实体化和国际化业务的布局,该公司多年来为戴姆勒、宝马、奥迪、大众、沃尔沃等品牌,提供铝合金零部件的开发与生产服务。

事实上,《十四个五年规划》中明确提出,“加强国际产业安全合作,形成具有更强创新力、更高附加值、更安全可靠的产业链供应链”。

国有企业承担着国民经济在维护产业链供应链安全稳定、构建现代产业体系中定海神针的作用,特别是中央企业等国有企业要勇当现代产业链链长,把产业链建设作为国资央企发挥战略支撑作用的具体路径。

国企打牢基础,民企锐意争先。此次新上榜的三家企业则均为民营企业。在高新特新领域发挥着独特作用。新上榜企业的三个特点是:新模式、新技术、新市场。

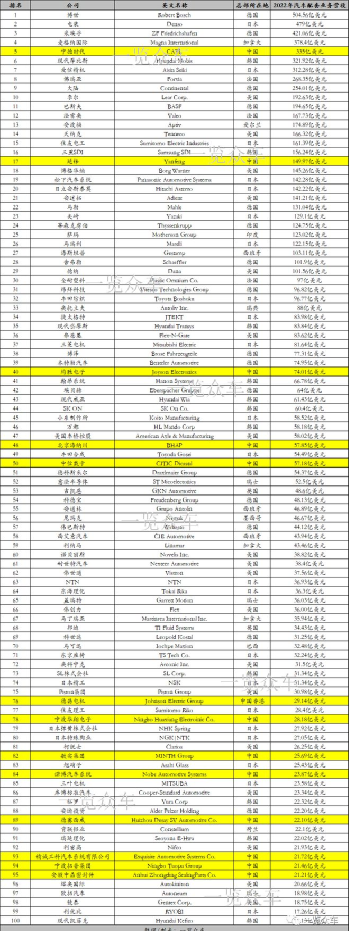

均胜电子成立于2004年,通过多次并购,快速从汽车电子领域的低附加值零部件加工商成长为大众A级供应商和通用全球供应商。2011年至今,均胜电子已先后成功并购德国普瑞、IMA、QUIN、TS道恩、KSS、日本高田公司. 通过并购整合,均胜电子快速切入汽车主/被动安全、智能网联、BMS等领域,其并购经验也被总结为“均胜模式”。

长城汽车股份有限公司下属的精诚工科汽车系统有限公司是全球汽车零部件供应商。主要攻坚国产自主品牌一向薄弱的底盘部分。

长城汽车零部件业务的剥离,符合国际发展趋势,下属供应链公司可以作为独立的供应商,通过市场竞争的方式参与所有车企的零部件供应,提高竞争力。2019年,长城汽车俄罗斯图拉工厂迎来了竣工投产,长城供应链走向国际化,参与国际竞争。

华翔电子成立于1980年,并于2005年在深圳证券交易所上市,是中国民营企业500强、国家高新技术企业。目前除宝马、奔驰、福特、通用、沃尔沃、捷豹路虎等高端传统汽车客户资源,还成为新能源车企特斯拉、RIVIAN、比亚迪、蔚来、小鹏和理想的产品供应商。可以说华翔电子,不光支撑着中国新势力造车,特斯拉、RIVIAN等海外新能源车企也会难产。

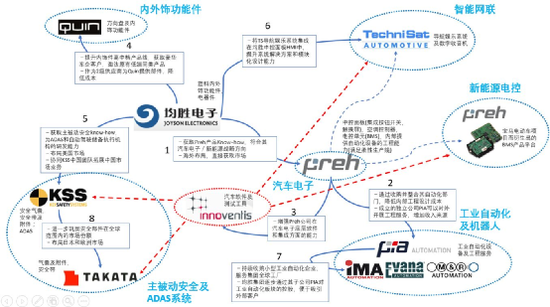

目前华翔电子以新能源汽车产业链上游的关键原材料及核心零部件技术创新为主,产品包括新能源高强钢电池壳体、新能源电池精密结构件、高压连接件、配电盒、电池模组注塑件、汽车及储能冷却水管等。

有一个小故事。不管是传统燃油车还是新能源车,都有一个不可或缺的零件,一个塑料做的刹车油壶。即便如此简单的零件,在当时积贫积弱的国产汽车产业链中,我们也造不出来。

1996年华翔电子创始人周晓峰离开邮电局,从父亲手上承接了一个初见曙光的项目——刹车油壶。一年以后,刹车油壶研发成功,于是借着华翔电子的壳,开启了他的汽车零部件人生。一个创二代,把一个小小的油壶生意,做到了如今千亿体量,这代表了民营企业家创业精神的延续。

华翔电子为宁德时代提供的电池包组件

虽然国内供应链企业在短时间内突围,并取得了可喜成果。但我们也应该看到,在关键零部件领域,高技术含量、高附加值的零部件的关键技术主要被跨国公司控制,在汽车电喷、发动机管理系统、ABS(防抱死系统)、安全气囊、变速箱等核心零部件市场,外资企业占据了90%以上的市场份额。汽车芯片供应严重依赖进口,产业安全问题突出。

机遇和挑战并存,麦肯锡指出:“行业结构性挑战还存在,未来三年会有部分缓解,但是对于所有参与的车企、产业链企业,机会也是存在的,谁调整得快,谁就能更好地应对芯片短缺带来的挑战。”

来自海外巨头的挑战

就此次榜单来看,中国供应链企业还面对来自海外巨头的巨大挑战。

1、汽车供应链寡头化现象明显,巨头正在大象跳舞,挤压全球供应链和中小厂家。

如德国博世集团以504.56亿美元的总营收连续12年蝉联榜单冠军。2022年,汽车与智能交通技术依然是博世销售额最高的业务板块,占集团销售额的近60%,其中驾驶辅助系统的销售额同比增长超过20%。2010年博世被日本电装超越,此后坚定选择走新能源道路。博世方面也明确提及,由互联化、自动化和电气化带来的市场与技术环境的变化,以及日趋重要的可持续发展,是集团近几年乃至未来几年的增长动力所在。

此外,博世通过一系列兼并重组,强化了其在自动化、互联化、个性化、本土化的能力,奔驰、本田、比亚迪、长安、长城、广汽、上汽、北汽都在使用博世提供的ADAS。

巨头转身新能源,在欧洲北美市场所向披靡,不过在中国遭遇了阻击。

不过,随着长城、比亚迪等宣布零部件百分之百国产化之后,自2021年开始,博世在中国的供应链份额持续下滑。

根据高工智能汽车研究院监测数据显示,2021年博世在中国乘用车前装标配市场份额为27.79%(同比下滑1个百分点),而截至今年一季度末(2022年1-3月),这个数字继续下滑至25.61%;与此同时,中国本土智能驾驶方案供应商正在进入前装量产周期,这凸显博世巨大的市场压力。

2022年博世宣布与中国本土自动驾驶科技公司文远知行达成合作,双方将在智能驾驶算法领域开展合作,面向乘用车的 SAE L2-3 级高阶自动驾驶产品展开合作。

2、此次上榜的100家企业中,共有81家企业的2022年配套营收实现同比增长,然而全球供应链市场整体盈利在下滑,欧美日韩等供应链巨头依然占据市场主流,把持核心技术,并利用市场优势压榨供应链利润。

汽车电动化浪潮下,日本电装预计电动车部件收入四年翻番。为了实现这一目标,日本电装剥离了传统燃油车零部件业务,将发动机等落后产能甩卖,同时利用其资本和技术优势大举攻入新能源领域。如3.5亿美元入股台积电和索尼合资的半导体公司。

电装在动力总成、热管理系统、传感器、先进设备、工业制造等核心技术方面具有压倒性优势,甚至已经有超过20种产品超越了博世,排名世界第一。

纵观榜单前十名,企业都在新兴领域不断寻求机会,加快电动化、智能化方向的转型。持续加码前沿技术投资,电气化、智能化业务成为增长引擎。

巨头蚕食之下,国内汽车供应商的日子并不好过。

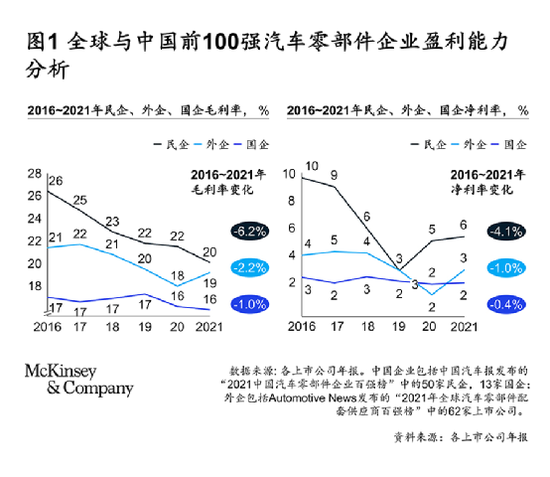

2016~2021年,中国乘用车产量复合增长率下降约2.6%。下游乘用车市场整体产量下滑,导致零部件企业整体收入下降。“新四化”趋势带来产品结构性调整,尤其是电子化、智能化等产品的开发需要持续保持较高的研发投入,研发成本占营收比例显著增加。整车厂成本压力倍增,并未给中国汽车零部件企业带来规模化收入。受疫情影响,海外整车企业生产力下降,部分中国头部汽车零部件企业,其海外收入占总营收的比例于近三年呈下降趋势,收入增速也出现了放缓。

道阻且长,行则将至;行而不辍,未来可期。过去在燃油车领域,国内汽车供应链90%由国外把控,换道超车新能源之后,国产零部件厂商虽然面临增长放缓、研发增长、利润下滑的暂时困难,但至少和巨头在统一起跑线赛跑,在动力电池、电机、电控等核心零部件上有了一席之地,在自动驾驶、自主芯片上狙击了巨头的围攻,为中国汽车工业留下喘息之机。尤其特斯拉入华,刺激了国产供应链行业发展,比亚迪等自主车企宣布百分百供应链自主,是国产替代成为可能。一切都在稳定向好。

诚如科技日报总编刘亚东所言,“我的国”也有不“厉害”的地方,认识到自己的差距和不足才有进步的可能。

我们可以看到,虽然前路艰难,差距明显,但中国企业正逐步增强在全球化竞争的实力,也在改变全球零部件企业的竞争格局。

微信号

15618884964