摘要:

瑞银发布研究报告称,维持普拉达(01913)“买入”评级,目标价由73.5港元下调至68港元。 报告中称,公司次季业绩或展示持续增长,主要是品牌强劲趋势,以及进一步受到内...

摘要:

瑞银发布研究报告称,维持普拉达(01913)“买入”评级,目标价由73.5港元下调至68港元。 报告中称,公司次季业绩或展示持续增长,主要是品牌强劲趋势,以及进一步受到内...

微信号

15618884964

添加微信

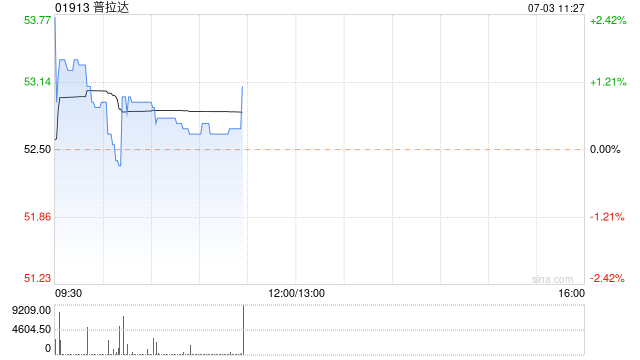

瑞银发布研究报告称,维持普拉达(01913)“买入”评级,目标价由73.5港元下调至68港元。

报告中称,公司次季业绩或展示持续增长,主要是品牌强劲趋势,以及进一步受到内地市场比较基数低所推动。随着店铺网络成熟及成本结构到位,预期公司收入持续改善,并转化为更高的销售密度、营运杠杆,从而提高盈利能力。

该行预计,普拉达次季销售额将达11.7亿欧元,按固定汇率计算,同比升18%,零售业务继续推动其增长,渠道销售同比升20%,而批发渠道增长率较温和,同比仅升4%。受惠产品组合,该行预计公司上半年毛利率达78.5%,同比升80个基点,并估计息税前利润率达20.5%。

微信号

15618884964

添加微信