摘要:

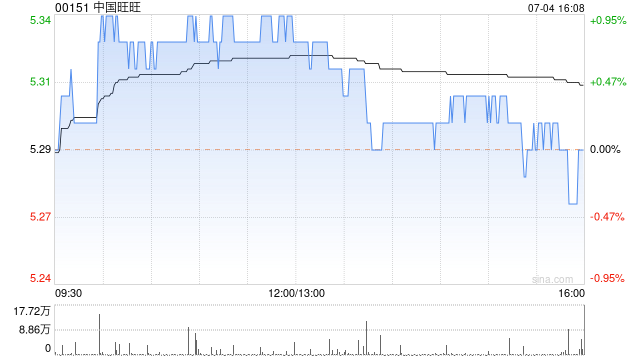

海通证券发布研究报告称,维持中国旺旺(00151)“优于大市”评级,参照可比公司PE估值,给予16-20倍的PE(2023E)估值区间,对应每股价值区间为5.6-7元/股,按...

摘要:

海通证券发布研究报告称,维持中国旺旺(00151)“优于大市”评级,参照可比公司PE估值,给予16-20倍的PE(2023E)估值区间,对应每股价值区间为5.6-7元/股,按...

微信号

15618884964

添加微信

海通证券发布研究报告称,维持中国旺旺(00151)“优于大市”评级,参照可比公司PE估值,给予16-20倍的PE(2023E)估值区间,对应每股价值区间为5.6-7元/股,按照港元兑人民币0.90汇率计算,对应合理价值区间6.22-7.78港元/股。预计2023-25财年公司营业总收入分别为253.29/275.17/299.57亿元,主营营业收入分别为246.90/264.96/283.23亿元,归母净利润分别为41.37/47.33/55.03亿元,对应EPS分别为0.35/0.40/0.46元/股。

报告提到,期待新财年收入/盈利良好复苏。该行认为随着23财年线下人流量以及消费场景的持续恢复,公司乳品&饮料业务有望重拾稳定增长态势,同时伴随着公司持续多元化渠道布局(如内容电商、便利店、海外市场)以及新品的持续推出(近5年新品占FY22收益比近双位数),看好公司米果业务&休闲食品业务有望持续维持良好成长势能。此外随着未来成本压力持续下行,看好公司盈利能力获得良好修复。

微信号

15618884964

添加微信