摘要:

投资咨询业务资格:证监许可【2011】1292号 有色金属小组 行情导读:今日镍价盘中涨超5%,“收储”的传闻助推了涨幅。然后,听说镍空头又要维权了?...

摘要:

投资咨询业务资格:证监许可【2011】1292号 有色金属小组 行情导读:今日镍价盘中涨超5%,“收储”的传闻助推了涨幅。然后,听说镍空头又要维权了?... 微信号

15618884964

投资咨询业务资格:证监许可【2011】1292号

有色金属小组

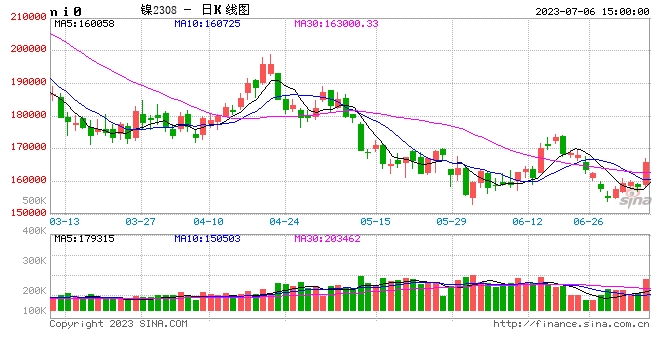

行情导读:今日镍价盘中涨超5%,“收储”的传闻助推了涨幅。然后,听说镍空头又要维权了?

市场传言国内金属钴收储5600吨,暂时未有对镍收储的具体消息,引发对镍资源收紧的担忧,被认为是今日镍价大幅反弹的导火索。

另据印尼气象、气候和地球物理局消息,当地时间7月5日18时14分,印尼北苏拉威西省梅龙瓜内镇西北372公里处发生5.0级地震,震中位于北纬7.17度、东经125.60度,震源深度30公里。据了解,震区与镍矿产区不在同一地方,所以影响不大。

抛开消息面,谈一些观点:

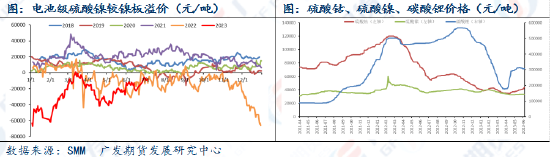

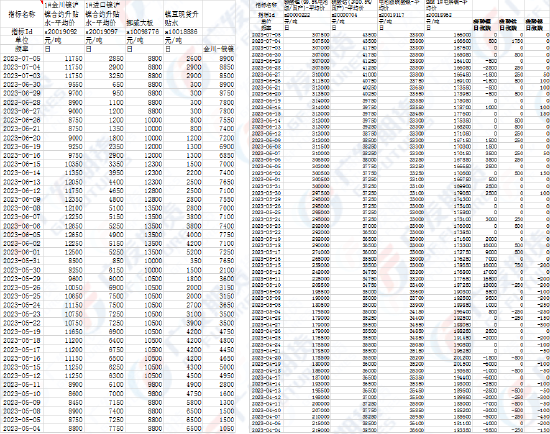

第一,跟踪硫酸镍价格走势。近期市场对国内政策预期尚存,留意新能源汽车方面的信息,电池级硫酸镍企稳小幅上涨,带动镍豆酸溶经济线上移至15w元/吨附近位置,利于硫酸镍和纯镍价差收窄,也就是抬升镍元素价格重心。当盘面跌破镍豆酸溶经济线,会刺激镍豆采购。目前硫酸镍的企稳上涨,一方面是MHP的阶段性偏紧,另一方面是新能源汽车行业回暖;跟踪硫酸镍市场动态,阶段性形成向上支撑,但硫酸镍整体仍然是过剩格局。

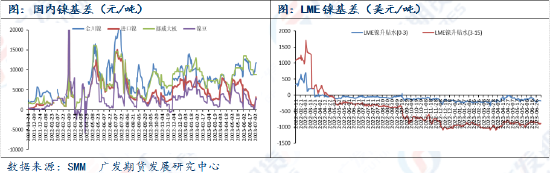

第二,对于镍的估值,有几种评估方式,并且由于镍价盘面、MHP/高冰镍折扣系数,以及硫酸镍价格波动,以下成本线近期跟随波动。最新的情况是:

1.镍豆酸溶经济线(支撑),目前约为15w元/吨。当达到酸溶经济线时,如若硫酸镍的生产原料有紧缺现象,理论上镍豆自溶产线会有部分恢复,有利于带动镍豆消费。该经济线趋势与硫酸镍价格变化方向一致。

2.镍板的生产成本:

1)“硫酸镍—精炼镍”条线(参考性较弱),目前约为16.2w元/吨。给到“硫酸镍—精炼镍”足够的基差覆盖转产的成本,企业就有动力将硫酸镍转产镍板,反之亦反。但实际上直接采购硫酸镍作原料生产电积镍的厂家较少,此前镍价下跌时曾经跌破过此参考线,倾向认为该参考线实际意义欠佳。

2)“MHP—硫酸镍——精炼镍”条线(支撑),目前约为15.5w元/吨,此前一周大致在14.5w的位置上,波动原因主要系MHP定价与伦镍挂钩,也就是“越涨越涨,越跌越跌”。

3)“高冰镍—硫酸镍—精炼镍”条线(支撑),目前约为14.8w元/吨,此前曾跌至13.9w的位置上,波动的原因也是系高冰镍定价与沪镍挂钩,也就是“越涨越涨,越跌越跌”。

4)“镍铁—高冰镍—精炼镍”条线(支撑),这个得追溯到印尼镍铁成本才有切实意义,目前参考价值不大。

5)“国内自有/外采矿—高冰镍—精炼镍”条线(支撑),综合成本5月约为18075美元/吨(SMM参考数据)。(以上成本线/经济线计算仅供参考,不同厂家实际情况、不同人士计算有差异)

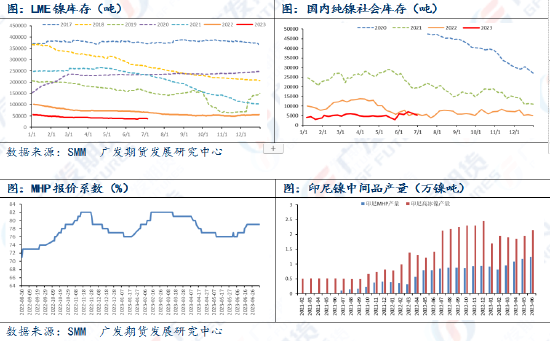

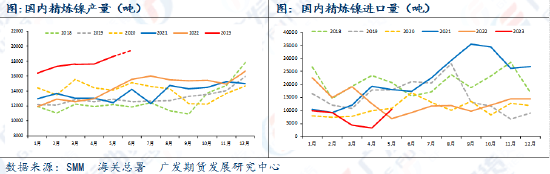

第三,市场对于厄尔尼诺、电力问题讨论较多。从菲律宾/印尼镍矿发运开采量、国内镍铁企业生产情况来看,目前暂未有明显影响。

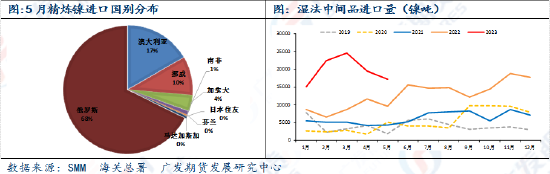

第四,近期新一批俄镍长协订单将到货,国内资源进一步补充,此前中下游已经有集中性补库行为,关注此次市场成交情况和补库力度。

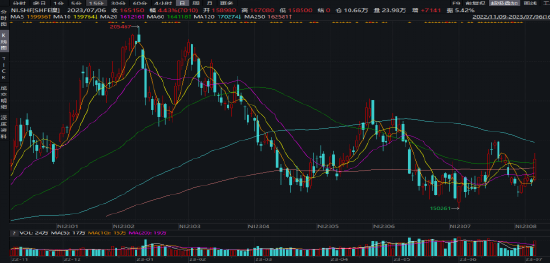

从基本面角度去分析,电积镍新增产能投产放量,国内月产量增加至1.9万吨上方,俄镍长协订单流入国内,同时国内合金和新能源行业迎来旺季,目前呈现供需双增,供应增长稳定、需求短期有增长预期,中下游逢低采买、高价不采的格局。整体以慢累库为主,全球显性库存维持低位。短期关注内外宏观指引,震荡盘整,反弹沽空思路,注意节奏;中期镍价向下仍有空间,其中隐含的两条产业利空是印尼精炼镍项目投产、LME可交割品扩充。

免责声明

本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。

本报告反映研究人员的不同观点、见解及分析方法,并不代表广发期货或其附属机构的立场。报告所载资料、意见及推测仅反映研究人员于发出本报告当日的判断,可随时更改且不予通告。

在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。

本报告旨在发送给广发期货特定客户及其他专业人士,版权归广发期货所有,未经广发期货书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“广发期货”,且不得对本报告进行有悖原意的删节和修改。

广发期货有限公司提醒广大投资者:期市有风险 入市需谨慎!

微信号

15618884964