摘要:

蛋白粕: 蛋白粕(震荡走高):周四,CBOT大豆下跌,因获利了结和产区降雨。本周美豆产区迎来有效降雨,有望改善作物生长情况。干旱面积报告显示美豆产区干旱面积60%低于上周...

摘要:

蛋白粕: 蛋白粕(震荡走高):周四,CBOT大豆下跌,因获利了结和产区降雨。本周美豆产区迎来有效降雨,有望改善作物生长情况。干旱面积报告显示美豆产区干旱面积60%低于上周... 微信号

15618884964

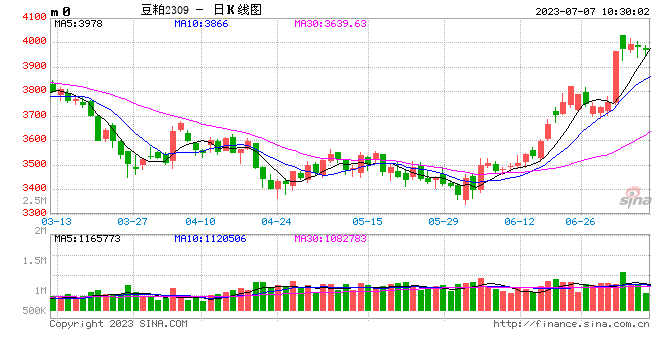

蛋白粕:

蛋白粕(震荡走高):周四,CBOT大豆下跌,因获利了结和产区降雨。本周美豆产区迎来有效降雨,有望改善作物生长情况。干旱面积报告显示美豆产区干旱面积60%低于上周的63%。继续关注产区降雨情况。国内方面,两粕高位震荡,菜籽粕再创新高。豆粕菜粕现货基差走高,市场远期成交较好。后续继续关注美豆产区天气和出口情况。操作上,多头思路,看好基差、月间价差。

油脂:

周四,BMD棕榈油攀升,因产量预期下降。市场调查显示,截至6月底,马来西亚棕榈油库存料达到186万吨的四个月高点,较上月增加10.5%,因出口迟滞。6月产量下滑0.8%至151万吨。国内方面,三大油脂高位震荡,棕榈油和菜籽油小幅下跌。市场关注到马来6月供需的行业预测,等待7月10日的报告指引。国内油脂现货基差走强,下游刚性走货。操作上,短多思路,看好基差、月间价差,豆棕扩、菜棕扩。

生猪:

周四,生猪现货价格小幅回调,期货价格延续回调。生猪主力2309合约收跌0.51 %,收于15665元/吨;2307收涨1.24%,收于13900元/吨。卓创数据显示,昨日中国生猪日度均价14.1元/公斤,较前一交易日跌0.06元/公斤,基准交割地河南市场生猪均价14.02元/公斤,较前一交易日持平,辽宁、山东、四川、广东猪价均出现小幅回调。市场并无利多消息支撑,终端需求弱势,养殖端惜售情绪减弱,各地猪价出现小幅回调。按照正常季节性规律,进入冬季后,需求将逐渐恢复。随着仔猪利润不断下降,未来或将加速产能淘汰进度,猪价将有望迎来反弹。但考虑到目前能繁母猪存栏仍高于正常保有量,预计短期尚不具备持续上涨动能。后市关注产能淘汰进度与终端需求变化对猪价的影响。

鸡蛋:

周四,鸡蛋现货价格反弹,期货延续反弹,但涨幅缩窄,主力2309合约收涨0.09%,报收4256元/500千克。卓创数据显示,昨日全国鸡蛋价格3.94元/斤,环比涨0.08元/斤。其中,宁津粉壳蛋3.85元/斤,环比涨0.1元/斤,黑山市场褐壳蛋3.4元/斤,环比持平;销区中,浦西褐壳蛋4.04元/斤,环比持平,广州市场褐壳蛋4.28元/斤,环比涨0.08元/斤。终端需求平平,销区环节按需采购,市场走货一般。但销区局部批发价格稳定,局部上调批发价格。根据卓创统计数据来看,6月育雏鸡补栏量环比大幅下降,且降至相对历史低位,在不考虑其他因素的情况下,对应10月新增供给下降。根据季节性规律,在供给没有大幅增加的情况下,鸡蛋价格将进入季节性反弹行情。建议逢低阶段性做多,但昨日主力合约涨幅缩窄,警惕回调风险。后市关注旺季需求启动情况,以及供给端数据变化。

玉米:

本周,美麦、玉米联动下行。美玉米面积增加至10年高位,大豆面积减少,玉米面积增加。面积报告的利空掩盖了库存报告利多影响。截至7月2日当周,美玉米优良率为51%,低于去年同期的64%。投资者继续关注黑海粮食通道外运前景,市场担心协议不能延续对谷物市场带来利多影响。因陈稻谷延迟拍卖,玉米期、现市场看多热情再度升温。周四,东北玉米价格偏强运行,局部地区继续上涨。期货价格持续上涨,提振市场挺价信心。目前走货情况一般,贸易商挺价销售。产区深加工企业库存低位,但原料成本高企,深加工企业亏损较重,提价收购企业不多。随着产区余粮减少,玉米价格或继续保持坚挺。关注相关市场变化。华北地区玉米价格继续上行,上涨幅度在5-10元/吨。深加工企业门前到货车辆延续低位,收购意愿积极,上货量不大。期货市场方面,玉米市场延续近强远弱表现,玉米近月合约在现货偏强,市场情绪转好等乐观预期影响下,延续偏强表现。周初至今,玉米9月合约上涨74元/吨,涨幅超过2%。本周玉米1月合约补涨,周三、周四上涨近80元/吨。玉米近月合约能否延续上涨主要是取决于政策稻谷投放市场的进度和预期,在陈稻谷和进口替代不能有效供应前,玉米市场延续强势表现。

微信号

15618884964