摘要:

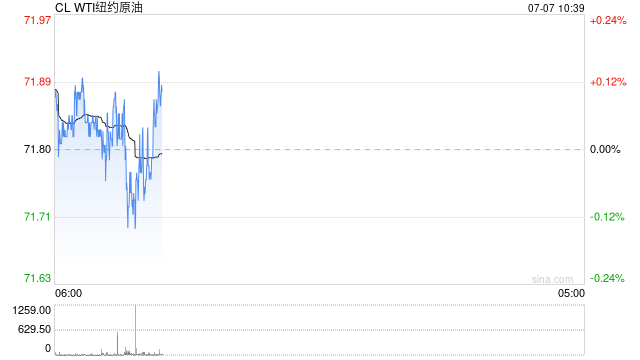

原油: 周四油价再现V型反转,其中WTI8月合约收盘上涨0.01美元/桶至71.80美元/桶,涨幅为0.01%。布伦特9月合约收盘下跌0.13美元/桶至76.52美元/桶...

摘要:

原油: 周四油价再现V型反转,其中WTI8月合约收盘上涨0.01美元/桶至71.80美元/桶,涨幅为0.01%。布伦特9月合约收盘下跌0.13美元/桶至76.52美元/桶... 微信号

15618884964

原油:

周四油价再现V型反转,其中WTI8月合约收盘上涨0.01美元/桶至71.80美元/桶,涨幅为0.01%。布伦特9月合约收盘下跌0.13美元/桶至76.52美元/桶,跌幅为0.17%。SC2308以557.5元/桶收盘,下跌0.7元/桶,跌幅为0.13%。EIA公布,强劲的炼油需求令上周美国原油库存降幅超过预期,同时因驾车出行增多,汽油库存大幅减少。数据显示,截至6月30日,美国原油库存下滑150万桶至4.522亿桶,汽油库存下滑250万桶至2.195亿桶,包括柴油和取暖油在内的馏分油库存下滑100万桶至1.134亿桶。截至6月30日,作为需求指标的美国汽油供应量上升9,600桶/日,至2021年12月以来的最高水平。 6日,沙特提高了8月对亚洲客户的大部分原油售价,将8月装运的阿拉伯轻油对亚洲的OSP比7月每桶提高0.20美元,至每桶较阿曼/迪拜报价高3.20美元。周度油价整体反弹,在供应收缩预期以及美联储继续加息预期下反复博弈,油价延续震荡。

燃料油:

周四,上期所燃料油主力合约FU2309收涨0.38%,报3160元/吨;低硫燃料油主力合约LU2309收跌1%,报3967元/吨。高硫方面目前仍有来自俄罗斯的供应,不过预计减产背景下难以回到此前高位;虽然今年南亚的发电需求不及预期,但来自中国的炼化需求仍在持续。低硫方面尽管科威特货物外流和装置延迟投产使得低硫市场暂时表现偏强,但下半年科威特和阿曼装置的满负荷运行将给亚洲低硫供应带来不小的压力。基于中国高硫炼化需求表现良好和低硫供应即将恢复的预判,预计高低硫价差有一定收窄的空间,可考虑在价差高位介入空头。

沥青:

周四,上期所沥青主力合约BU2310收涨0.28%,报3566元/吨。尽管前期稀释沥青通关问题影响部分炼厂原料供应,但目前来看影响逐渐减轻,各地炼厂开始集中恢复供应,叠加下半年新产能的投放,预计整体供应依然维持高位。而目前南方地区进入梅雨季节,整体终端需求受制于资金和天气影响难有好转,需求的实际好转仍需等待旺季到来。短期基于供应充足,需求表现清淡的背景之下,沥青价格上行驱动或不足。随着下半年“金九银十”需求旺季的到来,价格中枢有望明显抬升。

橡胶:

昨日天然橡胶期货高开高走,截至日盘收盘沪胶主力RU2309上涨310元至12485元/吨,夜盘收12520元/吨,NR主力上涨65元至9740元/吨,夜盘收至9675元/吨。昨日上海全乳胶12300(+300),全乳-RU2309价差-185(-10),人民币混合10750(+100),人混-RU2309价差-1735(-210)。本周山东地区轮胎企业全钢胎开工负荷为62.76%,较上周走高3.95个百分点,较去年同期走高5.46个百分点。本周国内轮胎企业半钢胎开工负荷为71.40%,较上周小幅走高1.25个百分点,较去年同期走高7.74个百分点。短期供应端天气因素利多预期增加,需求端轮胎开工节后缓慢回升,天胶09合约拉涨幅度大于RU2401合约,天胶九一价差收窄明显,较上周四收窄250元/吨,天胶社库去库进程加大,支撑胶价反弹力度仍存,关注外围宏观事件对胶价影响。

聚酯:

TA2309昨日收盘在5618元/吨,收涨0.61%;现货报盘升水09合约50元/吨。EG2309昨日收盘在3984元/吨,收跌0.5%,现货基差09合约增加4元/吨,报价在3902元/吨。马来西亚一套75万吨/年的乙二醇装置近期因故停车,重启时间待定。河南一套20万吨/年的合成气制乙二醇装置近日汽化炉升温重启中,预计7月中下旬附近出产品;该装置前期于2022年7月停车。截至7月6日,中国大陆地区乙二醇整体开工负荷在66.39%(较上期上涨2.08%),其中煤制乙二醇开工负荷在60.35%(较上期下降5.70%)。江浙涤丝昨日产销整体依旧一般,平均估算在5-6成。乙二醇煤制装置检修增多,油制装置负荷提升,乙二醇供应改善,整体由去库转为弱累库。聚酯整体负荷继续小幅上行,截至7月6日,国内大陆地区聚酯负荷在93.3%附近,随着河南一套短纤装置重启出产品,负荷将升至93.5%附近。聚酯负荷高位运行不减,乙二醇供应端短期改善,但煤制装置受能耗政策影响存降负预期,短期来看乙二醇向下空间有限,以震荡反弹思路对待。

甲醇:

截至2023年7月6日,华东、华南港口甲醇社会库存总量为74.08万吨,较上周同期增1.75万吨。沿海地区甲醇整体可流通货源增1.19万吨至45.15万吨。随着港口的累库以及进口的补充,现货偏紧格局有所打破。国内甲醇制烯烃行业开工降2.41%至74.31%,降幅主要体现在陕西延安能化于7月1日停车检修,预计45天;另闻港口部分项目有降负,关注后续是否存在停工可能。此外,延长榆能化二期、阳煤恒通稍有提负,神华新疆年产68万吨烯烃及配套甲醇项目于7月初逐步重启中,关注后续提负节奏;浙江兴兴、盛虹维持停车状态。甲醇期价预计震荡整理运行,短期上下驱动均不强。

尿素:

周四尿素期货价格宽幅震荡,主力合约收盘价1831元/吨,小幅上涨0.22%。现货市场开始走弱,各地区现货价格下调10~50元/吨不等。在现货价格持续上涨后下游购买情绪明显降温,尿素工厂新单成交量跟进不足,厂家价格再度上调压力较大。但由于当前尿素企业待发订单相对充足,局部地区货源依旧偏紧,短期尿素现货价格也不具备大幅下跌可能。供应端日产量小幅提升至16.64万吨,短期对市场影响有限。整体来看,国内尿素市场供应阶段性低位、需求阶段性走弱,市场驱动不足,预计期货盘面仍将以区间宽幅震荡趋势为主。国际市场方面市场传言7月中下旬印度或再度发布新一轮国际尿素招标,届时关注印标动态及中国供货情况。

纯碱:

周四纯碱期货价格宽幅震荡,主力合约收盘价1688元/吨,小幅下跌0.3%。昨日夜盘纯碱期货价格延续弱势震荡格局。现货市场整体稳定,个别地区有所波动。供应端随着检修企业数量的提升,行业水平下降明显,本周开工率降至83.84%。需求端波动不大,部分下游按需补库带动碱厂订单量提升、库存下降7.63%。市场传言7月15日远兴一期二线项目将投料,比预计时间有所提前。在远兴天然碱量产以前中下游难有大规模采购可能。短期纯碱供需两端将继续博弈,供给端也将继续处于季节性检修和新增产能增量的变化中,预计盘面仍将以宽幅震荡趋势为主,关注产能投放节奏及行业检修力度。

微信号

15618884964