摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 继天图投资后,又有创投机构欲冲刺港股。 近日,博将控股有限公司(Broad General H...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 继天图投资后,又有创投机构欲冲刺港股。 近日,博将控股有限公司(Broad General H... 微信号

15618884964

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

继天图投资后,又有创投机构欲冲刺港股。

近日,博将控股有限公司(Broad General Holding Limited)(以下简称“博将”)递表港交所申请港股主板IPO。光大国际和德意志银行担任联席保荐人。

据招股书显示,截至2022年底,博将总资产管理规模约93亿元,目前管理基金74只,投资组合包括87家企业。

记者梳理博将的招股说明书发现,该公司与大多数VC/PE有两个不同的特点。一是,约99.5%的LP为个人投资者;二是,公司发行的基金多为单项目基金或专项基金。值得注意的是,虽然博将名不见经传,但却投了多个知名企业,如极米科技、智云健康、达闼科技、法大大等。

创投机构谋求上市并非新鲜事。国内知名VC机构天图投资曾两度向港股递交招股书,但至今仍未取得上市进展。对于创投上市,业内普遍的感受是,欲望强但困难多。如今无论是天图和还是博将,无疑都具有创投上市“风向标”的作用,受到行业的极大关注。

6年发74只基金,总规模达93亿

LP全是高净值个人

博将在国内创投圈并不出名。据中基协备案信息,该公司成立于2005年9月,2014年6月完成备案。注册资本1亿元,现有全职员工63名。公司于2016年5月18日发起首只私募股权基金,招股书显示,截至2022年底,正在运作的基金有74只。

另据天眼查信息,博将资本背后的实际控制人为博将集团,对其100%持股。博将集团2019年在浙江成立,主业为房地产,注册资本超1亿,实际控制人为罗阗。有资料显示,罗阗自1998年起相继在平安保险和泰康人寿任职,在创办私募机构之前,他是泰康人寿杭州分公司副总经理。博将资本的另一位高管阮建平同样是资深金融人士,履历显示,阮建平于1993年8月至2013年5月任职于建设银行浙江上虞支行,曾任风险管理部副经理。其后他加入博将投资,负责合规风控工作。

值得注意的是,不同于大部分VC机构,博将有两个显著的特点:一是,机构的管理规模约93亿,但目前管理的基金数量却达74只,投资项目数量87个,也就是说,平均每只基金的规模仅为1.25亿。另外一个特点则是平均每只基金投资的企业数量不到2个。由此看来,博将更像是采用单项目基金或专项基金的打法。

而博将旗下基金的LP结构,也一定程度上印证了这点。根据招股书,博将有约1480名基金投资者,其中约99.5%为个人投资者。自2016年第一只基金备案起,若干忠诚投资者持续投资7年以上,有超过30%的投资者进行复投。2020年、2021年及2022年,投资者复投金额分别占各年融资金额的43.6%、48.1%及69.2%。

有业内人士对记者分析,相比于盲池基金,个人LP更倾向于看得见项目的单项基金或专项基金,因为知道钱投向哪里,即便亏也亏得清清楚楚。此外,单项目基金的募资效率也会更高一些,因此不难理解,博将在开展投资的短短6年时间内,能以每年发行10多只基金的速度快速成长。

今年3月发布的《2022意才·胡润财富报告》显示,中国内地拥有千万元可投资资产的“高净值家庭”数量达到90.7万户,拥有亿元可投资资产的“超高净值家庭”数量达到6.9万户,拥有3000万美元可投资资产的“国际超高净值家庭”数量达到4.9万户。在投资心态上,四成以上财富人群表示“更积极”,他们认为危中有机,投资好机会、新机会不断涌现。从资产水平来看,家庭净资产5000万以上的财富人群寻找新投资途径、新赛道的心情相对“更急切”。

从这个角度来看,高净值人群市场仍有相当的挖掘潜力,尤其在募资难的当下,博将选择以服务高净值人群为主线,实现差异化定位和竞争。

重仓高科技产业,投到多家知名企业

但DPI不足1

虽然具有巨大的可挖掘空间,但高净值人群并不好“伺候”,尤其在经济下行阶段,高净值人群出手也变得越发谨慎。博将的LP中,有超过30%进行了复投,其投资业绩究竟怎样?

博将看似名不见经传,但从投资组合来看,却有多个国内知名的企业。招股书显示,博将投资组合包括87家公司,其中有75家在高科技产业内运营,包括极米科技、智云健康等。其中,在A轮及更早期的初创期投资中,博将现已投资65家初创期企业,54家属于高科技行业,约占总投资成本的34.4%;在成长期及后期阶段投资中,博将已投资了40家成长期及后期阶段的企业,约占总投资成本的65.6%。截至2022年12月31日,在博将的投资组合公司中,10家公司的估值超过5亿美元,其中5家公司的估值超过10亿美元。

从被投项目的成长来看,在初创期投资中,截至2022年12月31日,博将的25家投资组合公司的估值增长至相对于其初始期间的估值的至少两倍。在这25家公司中,14家公司实现了快速估值溢价,截至2022年12月31日的估值为初始投资期间的估值的至少四倍;在成长期及后期投资中,极米科技、智云健康已分别于2021和2022年登陆科创板与香港联交所主板。

在项目退出方面,截至2022年12月31日,博将已全部或部分退出对7家公司的投资,总投资成本约为4.34亿元,实现的退出价值约为12亿元,MOIC(投资收益倍数)约2.8倍。同时,博将的19家投资组合公司正在筹备于可预见未来上市或计划上市。

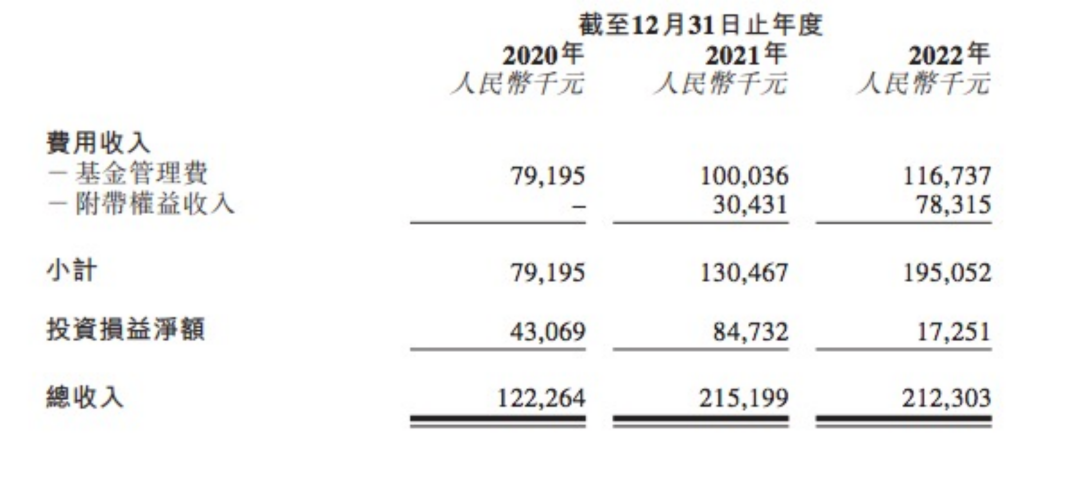

营收方面,2020年至2022年,博将的总收入分别约为1.22亿元、2.15亿元和2.12亿元,复合年增长率为31.8%;同期的备考净利润分别为2.7亿元、7.3亿元和7.4亿元,复合年增长率为65.86%。

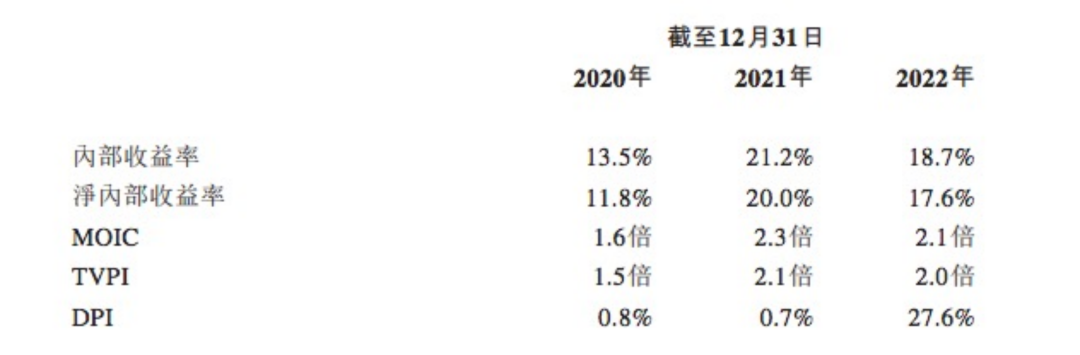

在基金业绩方面,招股书显示,截至2022年12月31日,其基金实现了18.7%的整体内部收益率。其中,创富系列基金表现最好,对应IRR、NIRR、MOIC、DPI、TVPI分别为21.3%、20.5%、3.2倍、55.9%和2.9倍。不过招股书披露的8 只基金尚无一只实现DPI(实收资本配比)回1,DPI指的是现金回款除以投资金额的倍数,明确地指向LP拿到手的真金白银。如此看来,该基金的账面回报算是正常偏上,但DPI偏低,反映了基金的大部分项目仍未退出。

已有VC机构在IPO路上 但均面临“卖不出”挑战

国内创投机构冲击资本市场,博将并非第一人。天图投资、太盟投资集团(PAG)也曾于2022年向港交所递表,但二者的上述之路不太顺利。2022年8月,有报道称,因彼时市场较为疲软,太盟投资(PAG)有意将港股IPO计划推迟到2023年;而天图投资在2022年11月通过聆讯后,也没有如期成功IPO,上市进展显示“失效”。有知情人士对记者透露原因是“卖不出去”。今年3月,天图投资重新递表港交所拟申请主板上市,但至今未有相关进展。

事实上,国内VC/PE界对于创投机构上市讨论由来已久,不少创投机构对上市也蠢蠢欲动,尤其在募资难的当下,机构上市的欲望更是强烈。清科研究最新数据显示,今年一季度我国股权投资市场共1601只基金完成新一轮募集,同比小幅下滑7.6%;募资规模为3532.12亿元人民币,同比下降33%。

有业内人士曾对记者表示,创投机构上市有三利好:一是可以拓宽融资渠道、降低融资成本,尤其是获得更多“长钱”。二是解决创投机构自身的股权合理流动问题,优化创投机构股权激励机制;三是增强品牌公信力,进一步规范企业发展。

但从目前来看,创投机构上市显然是一块难啃的“硬骨头”,就博将本身来看,一来基金业绩表现平平,不确定性仍然比较大;二来,即便是天图投资这类头部机构,也同样面临“卖不出去”的难题,此次博将决心向香港本地机构投资者募资,想必也同样会面临非常大的挑战。

微信号

15618884964