摘要:

在今年迄今大幅上涨之后,一些市场参与者可能认为微软(MSFT.US)估值过高。根据微软的基本面和风险状况,目前的估值是合理的。微软有望从人工智能的采用中受益,并且该公司有潜力在...

摘要:

在今年迄今大幅上涨之后,一些市场参与者可能认为微软(MSFT.US)估值过高。根据微软的基本面和风险状况,目前的估值是合理的。微软有望从人工智能的采用中受益,并且该公司有潜力在... 微信号

15618884964

在今年迄今大幅上涨之后,一些市场参与者可能认为微软(MSFT.US)估值过高。根据微软的基本面和风险状况,目前的估值是合理的。微软有望从人工智能的采用中受益,并且该公司有潜力在未来获得效率提升。

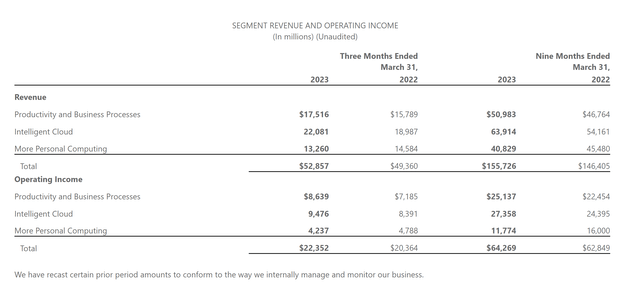

微软将其收入分为三个不同的部分。这些细分市场分为生产力和业务流程、智能云和更多个人计算。

生产力和业务流程: Office 商业产品和云服务、Office 消费者产品和云服务、LinkedIn 和 Dynamics 产品和云服务。

智能云:服务器产品和云服务(包括Azure)。

更多个人计算:Windows OEM、设备、Windows 商业产品和云服务、Xbox 内容和服务以及搜索和新闻广告。

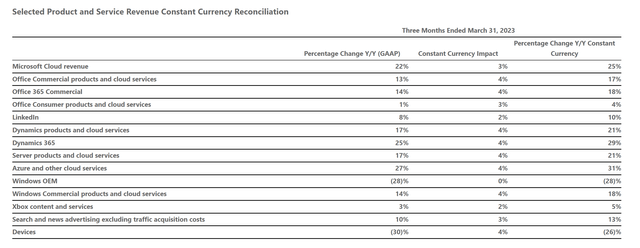

如下所示,该公司的许多业务部门都实现了合理的同比增长。主要疲软领域是 Windows OEM 和设备,而 Azure 和其他云服务按固定汇率计算继续同比增长 30% 以上。

微软规模和多元化的好处在于,他们拥有许多杠杆来拉动收入和营业收入的增长。如果他们的某个业务领域正在经历困难时期,那么其他业务领域很可能能够继续增长。这使得微软能够长期维持适度的收入和营业收入增长。

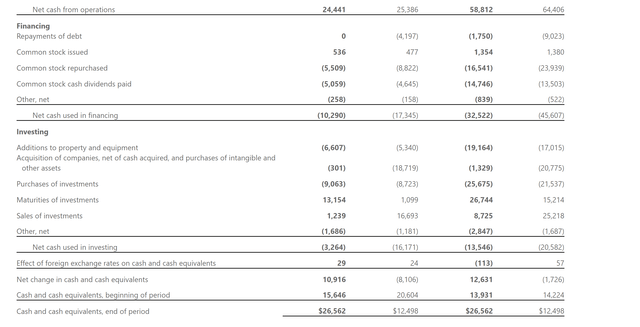

高水平的 FCFE

微软的很大一部分收入来自软件、云计算服务和广告。所有这些收入来源都具有相对较低的资本密集度和较高的运营杠杆。这导致每一个增量增长点都转化为可供股东使用的大量自由现金流。

大型成熟科技公司面临的一大风险是管理层可能变得自满并过于关注股东回报。这反过来会导致投资不足,并导致公司长期受到干扰。对于投资者来说幸运的是,微软的管理层似乎很清楚这一点,并且愿意进行大量投资来加强他们的业务。他们对 OpenAI 的投资、即将收购的 Activision以及计算和人工智能基础设施的持续建设,都证明了管理团队了解当前的风险,并且他们必须赢得未来在市场中的地位。微软管理层似乎在股东回报和再投资之间取得了良好的平衡。

微软公布 2023 财年第三季度财报

有望从人工智能的采用中受益

微软对 OpenAI 的投资表明,管理层了解技术趋势的发展方向。OpenAI 是否是长期赢家还有待观察,但重要的是业务决策者、员工和公众如何看待这一点。有理由认为,作为一家科技公司,被视为引领技术发展非常重要。这种卓越技术和实验的声誉有助于留住员工和土地合同。目前,微软在这方面似乎比谷歌等同行做得更好,至少在投资大众看来是这样。

微软正在大力投资人工智能基础设施,以便为客户提供软件和计算解决方案,从而带来更好的业务成果。微软将自己定位为能够帮助客户适应不断变化的技术环境。专注于推动客户价值有助于企业增加收入,同时保持竞争优势,微软现在似乎正在大力投资,以便在未来为客户提供最大的未来价值。如果一切顺利,这些未来的客户将为公司带来不断增长的收入和利润,而微软的员工和股东也将获得收益。

提高效率的机会

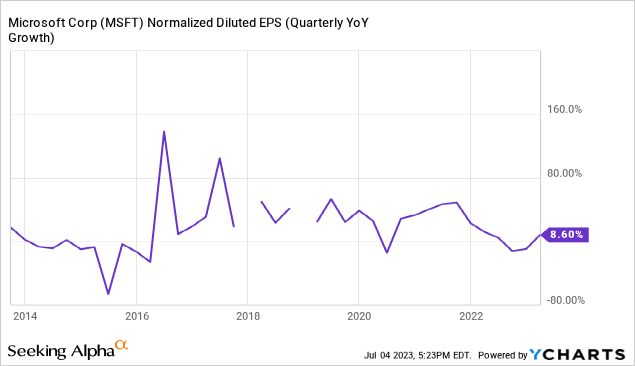

由于微软业务的软件和云驱动性质,他们很可能能够从人工智能以及他们为自己的客户开发的解决方案中实现效率提升。这些效率的提高可能会导致微软的利润增长速度远远快于收入增长速度,这让分析师和投资者感到惊讶。我们认为,大多数投资者对微软 2030 年盈利能力的预期还有很大的上升空间。

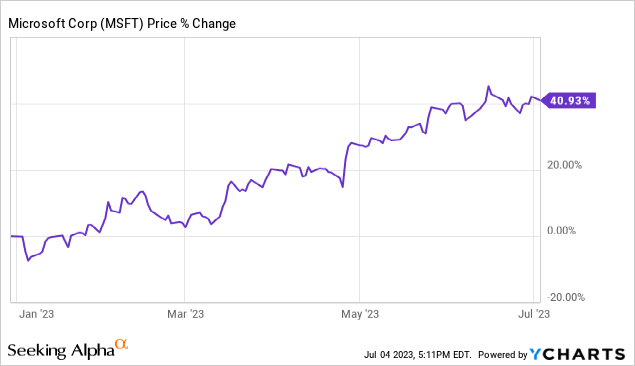

微软今年迄今的涨幅令人印象深刻,上涨了 40.93%。该公司的估值仍然合理,长期投资者不应仅仅因为该股在 2023 年表现强劲而被吓跑。

过去五年来,微软的执行力得到了市场的回报。该公司能够在大流行期间充分利用技术支出,并且很可能能够将这种势头延续到即将到来的人工智能支出周期。

估值

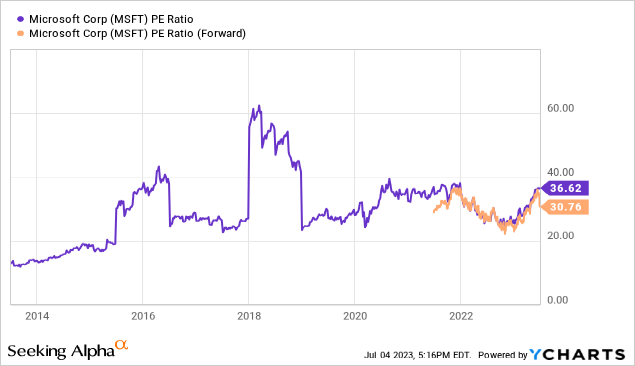

微软的交易价格接近其近期市盈率范围的高端。微软将能够在未来十年或更长时间内以高于市场的速度增长其盈利,并且当前的估值溢价是由其业务的一致性以及增长前景所证明的。

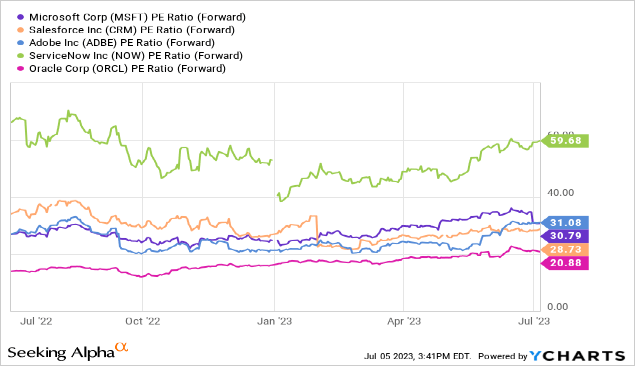

微软在 36 倍远期市盈率下的估值是合理的,并且在达到该估值或公司增长前景恶化之前不会考虑出售。微软的交易价格应该比最接近的标准普尔 500 指数软件同行至少高出 20%。

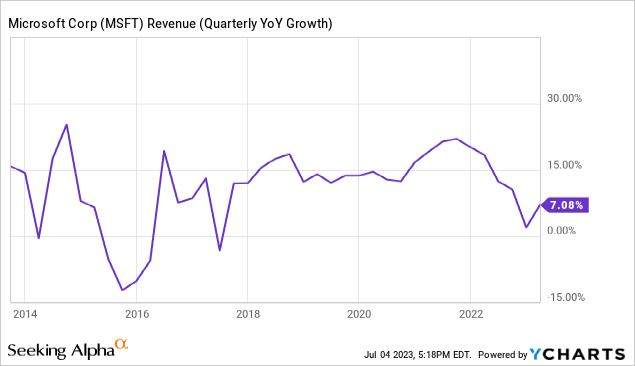

微软的收入和盈利增长正在经历短期放缓,但该公司将能够利用即将到来的技术投资周期并重新加速未来的增长。

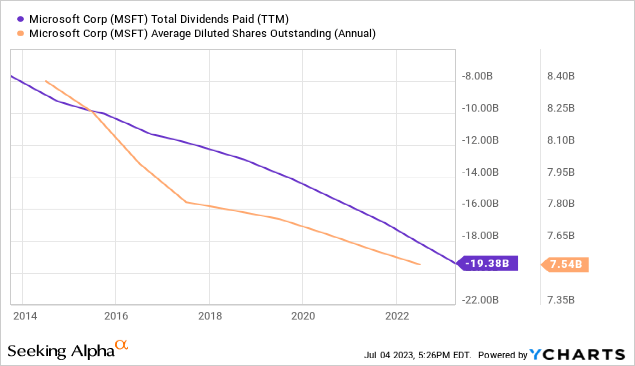

数据来自YCharts

微软继续通过回购和股息向股东返还越来越多的资本。这种趋势可能会在未来十年持续下去,除非微软看到有机会以比目前更高的速度重新投资到该业务。

风险

微软可能无法与市场上即将推出的人工智能解决方案竞争。他们可能会发现自己无法战胜大型科技同行和/或新市场进入者。他们可能无法维持持续的收入增长水平。如果其中任何一个成为现实,估值很可能会大幅下调。

本文转载自“美股研究社”,作者:Poonam A. Arora;智通财经编辑:汪婕。

微信号

15618884964