摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:格隆 作者 | 哥吉拉 数据支持 | 勾股大数据(www.gogudata.com)...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:格隆 作者 | 哥吉拉 数据支持 | 勾股大数据(www.gogudata.com)... 微信号

15618884964

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:格隆

作者 | 哥吉拉

数据支持 | 勾股大数据(www.gogudata.com)

近段时间,白酒行业“价格倒挂”引发越来越多人关注。

从“618”大促的预冷,到酒业协会发布报告说行业库存高企、动销缓慢,预期转弱,再到行业“定海神针”的茅台的飞天酒出现跌价。

诸多迹象都表明,白酒行业正面临严峻的局面。

与以往的行业消费周期大有不同的是,这种局面,透露出更多行业走向新一轮洗牌的强烈信号。

01

6月以来,茅台飞天价格就开始轻微下跌,一直到现在。有业内人士表示,黄牛回收价目前降到了2700元,还有黄牛害怕价格跌破2700的关口就很难再涨回来,直接停收了。

连一向最供不应求的茅台都掉价了,其他品牌自然难逃同样命运。据悉,在刚过去的电商6.18大促中,泸州老窖、贵州习酒、舍得、今世缘等旗下核心产品的促销售价均低于产品零售价格。

国窖1573,在618大促期间在天猫和京东旗舰店虽然都企稳1100元/瓶左右,但在淘宝部分店铺,售价已低至939元/瓶。

第八代五粮液,产品建议零售价1499元/瓶,618大促期间在部分电商平台的售价逼近1000元左右;在领取平台百亿补贴后,售价甚至去到了859元/瓶。

次高端品牌中,比如此前售价千元以上的君品习酒,价格已普遍下探至905元/瓶,习酒窖藏1988线上平台最低到手价甚至跌破了600元。

古井贡酒52度500ml装年份原浆古20终端市场最低售价较零售价已接近腰斩。

此外,舍得、剑南春、汾酒等多个品牌也无一幸免。

有行业分析师估计,可能超过八成酒企都面临着价格倒挂。

行业普遍价格倒挂,直接原因是销量持续遇冷,导致累库,和经销商的流动性紧张,被迫需要通过低价促销刺激销量。

但618和端午节的销量数据,依然没有很多品牌倒吸冷气。

降价都倒挂了,也没有多少人买账。

可想而知,现在的白酒消费市场有多冷。

据《2022年度酒商现状及发展报告》显示,自2019年起,主流白酒品牌普遍库存压力明显增大。目前约39.7%的酒商库存在5个月以上,33.6%的酒商库存在3-5个月。

2022年,五粮液酒类产品的整体库存为23328吨,同比增长10.24%;其中五粮液产品的库存为2961吨,同比增加52.8%。

泸州老窖仅用了三年多时间存货值就从2020年的不到40亿元突破百亿。

不仅上游酒厂,经销商也同样深陷库存高企的动销压力。此前有报道称,有经销商销量甚至不及去年的40%。

华致酒行,2022年白酒库存量同比增长29.8%。但同时,其预付款却大增了近8亿元,导致公司的经营活动现金净流出了3.3亿。

这背后,是向上游酒厂打预付款所致,然而这或并非是其看好今年白酒消费景气而提前进货,只是行业的潜规则惯性。

今年一季度,19家白酒股中17家存货继续同比增长,尤其中端白酒库存周转天数大多增加一个月以上,古井贡酒增加了45天,舍得甚至增加56天。

无论哪个方面,都在反映白酒买不动的形势,远比以往要严峻得多。

02

从2021年春节开市以来,白酒股就基本整体转让不断回调趋势,几乎没有像样的逆转。前复权看:

贵州茅台,累计跌幅32.73%;

五粮液,累计跌幅50.89%;

泸州老窖,累计跌幅31.53%;

山西汾酒,累计跌幅36.41%;

洋河股份,累计跌幅40.53%;

酒鬼酒,累计跌幅50.13%;

水井坊,累计跌幅35.21%;

顺鑫农业,累计跌幅49.59%。

都说回撤20%是技术型熊市,那么回撤40%、50%算什么?

只有行业长期逻辑出现崩坏,才会有这样的幅度。

在经营业绩上,目前头部一二线龙头尚能维持稳健增长,但不少已经出现了业绩增速放缓趋势。

一季度,水井坊营收和净利分别同比下降40%和56%,酒鬼酒的营收呵呵利润均分别下降约42%。被传闻渠道销售不力、回款变慢而下调今年经营目标的舍得酒业(维权),其营收增速从去年同期的83%也急速下降到了7%。

近几年来,二三线白酒企业,纷纷推出自己的高端系列酒,甚至对标茅台飞天系列酒做定价,试图通过部分单品走高端化战略来规避市场消费力下行的压力。

但实际上,在高端市场,同样早已红海一片,大家都想走高端,但根本没有足够的高端消费者承载这么多品牌。

导致了二三线酒其只是赔本赚吆喝。

现在国内消费力持续难振大背景下,多数打高端旗号的新品牌,反而要面临广告效应消退后动销困难,面临要么及时止损停止营销投放,要么继续冒着巨大失败风险咬着牙继续烧钱做营销的尴尬局面。

雪上加霜的是,现在白酒全行业的销售形势压力巨大,价格倒挂都卖不出。过去一两个季度还能通过压货给经销商来营造稳健增长的景气趋势。

经销商虽然和酒企是同一条绳子的蚂蚱,但也不是傻子,不可能看着不断累库还持续打款拿货,如果未来几月的动销回款继续难看,不排除继续加大促销力度,导致更大的价格倒挂。

到时候,白酒行业的体面还能持续吗?

03

白酒行业成为资本市场的王者赛道,其实也只是过去十几年来才形成的。

在此之前,它们甚至还不如钢铁煤炭制造业。

如果不是资本有意无意的推动,白酒想要称王,几乎不可能。

过去十几年,白酒行业大致可分为两大阶段的红利。

一是,消费刺激红利。08年的“四万亿”成为全国大基建和城市化加速的号角,房地产引来史无前例的高速发展期,伴随商业活动井喷带来的商务宴请数量激增,在酒桌文化盛行的大环境下的白酒,迎来巨大的真实的消费需求,成为高增长的大白马。

二是,品牌成长红利。在上一阶段有很强且真实业绩增长支撑的白酒,开始得到资本的热炒,成为无数机构眼中的核心资产,尤其一线核心品牌逐渐赋以资本属性,有了所谓的保值增值功能,同时成为者政商界“面子工程”的关键象征,品牌塑造越来越成功。

实际上,茅五泸这些一线核心龙头的最高光,是从2014年至2021年的7年中加速形成的。

也就是说,白酒的发迹根源,在于过去十几年经济的高速发展和资本的疯狂催化。

看从消费人群视角看,老一辈和新生代的人,已经出现了巨大差异。

一直以来,中国酒桌文化的全世界独此一家,喝高度数白酒是老一辈普遍盛行的爱好和习惯。

过去几十年的经济活动,通过酒局开路成为全国通行的潜规则,爱喝酒的老一辈成为公司的领导后,也不断加深加固酒桌文化的土壤。

甚至,喝酒成为了当代社会的投名状。

“不喝就是不懂事”、“不喝就是不给面子”、“做错事情,罚酒三杯”、“喝了这瓶,就给订单”。。。

不可否认,酒局确实是各自关系的润滑剂。

但也不可否认,这样的酒桌文化,不仅严重伤身,它还是强权与利益的衍生物,更像是上下级关系的服从测试,甚至是和阶级霸凌,充斥野蛮、俗气甚至贪腐等不正当性。

很多时候,酒桌上的“示弱方”,根本就不喜喝酒,也不是真心实意尊敬对方,只是迫于各种“需求”,只能曲意逢迎。

这种畸形的关系,只存酒桌上,下了酒桌,啥也不是。

那么为什么现在还盛行?

因为这些喜欢酒桌文化的老一辈,还是当下的当权者,无论在商业世界,还是在官场。

酒精和权力一样,都有上瘾性,所以即使是国家的强力反腐和严查“酒驾”,也很难真正控制得住。

但,代际交接是必然的。

老一辈的爱好和习惯,不一定都会被新生代所继承。

现在的年轻一代,更懂得爱惜自己,有更多的自主意识,并且敢于对强权说不。

他们相比老一辈有了更多更广泛的爱好,包括酒精饮料。

对绝大部分年轻人来说,既难喝又伤身的高度白酒,不在他们的爱好之列。

他们可以接受微醺,但拒绝烂醉。

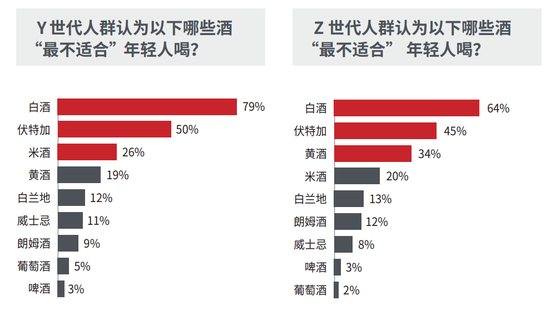

去年12月,里斯战略定位咨询发布了《年轻人的酒——中国酒类品类创新研究报告》。数据显示,高度的白酒被绝大部分年轻人打上了“最不合适喝”的标签。

有数据统计,目前中国白酒的主要消费人群年龄集中在45岁左右,80后、90后的年轻消费群体只占26%,00后的占比,就更低了。

可见,白酒行业的消费年龄断层,将越来越严重。

这是一个时代的转变。

在将来,当这一批新生代成为各行业的领导层,有可能我们会看到这样的饭桌文化:

“来,干了这杯奶茶/茶!”或者,“干一把吃鸡,赢了我再谈生意!”

而不再是,“干了这杯酒”。

04

结语

事实上,即使年轻人对白酒的消费认可度不断层,白酒行业的高光也难以持续下去。

归根结底,这个行业的成长支撑得益于大基建、房地产和其他商业活动的井喷,以及海量资本的催化。

但如今,大基建的黄金时代已经过去了。

通过酒局开路的不正当方式,也必然越来越少用武之地。

很多曾经被视为超级大白马的家电巨头,如今同样不断式微。

如今市值几千亿,甚至上万的白酒巨头,又能靠什么维持住它们的体量?

现在,在中国的股票市场,茅台的市值开始被逐渐中移动跟上,万亿市值俱乐部里,科技股成分也越来越多。说明A股必然是在越来越跟国际接轨的。

毕竟,硬科技才是真未来,酱香科技不是。(全文完)

微信号

15618884964