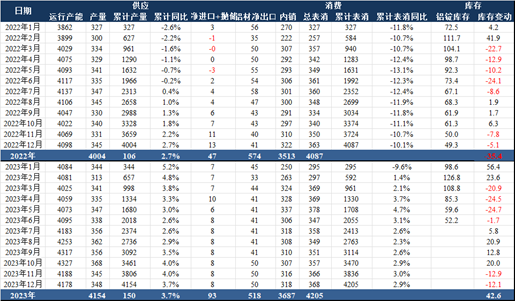

摘要:

冯娜 滕聪 核心观点: 云南下半年运行产能环比呈恢复态势,预期下半年运行产能较上半年平均增加80-90w,其中丰水期较年中平均运行产能增加约160w、枯水期较年中平均...

摘要:

冯娜 滕聪 核心观点: 云南下半年运行产能环比呈恢复态势,预期下半年运行产能较上半年平均增加80-90w,其中丰水期较年中平均运行产能增加约160w、枯水期较年中平均... 微信号

15618884964

冯娜 滕聪

核心观点:

云南下半年运行产能环比呈恢复态势,预期下半年运行产能较上半年平均增加80-90w,其中丰水期较年中平均运行产能增加约160w、枯水期较年中平均增加约50w;

铝水消费和实际消费的劈叉持续存在,Q3是相对压力最大的节点,但因中期能耗压力的存在,很可能铝水的高增速无法与实际消费完全匹配,低铸锭率的问题会持续影响铝锭的供应;

预期全球下半年均处于过剩的状态,过剩幅度预期至少在3%以上;

国内下半年的供需情况需视云南产能稳定性而定:总的看下半年国内处于过剩的状态,相对压力Q3大于Q4,但Q4枯水期云南的减产幅度是关键;预期铝锭的最低库存从50万吨附近大概率要上升到80-90万吨的水平,年底库存大概率是在70-90万吨的水平;

成本无大幅上涨的驱动:国内外的电解铝成本有可能跟随电煤、天然气价格阴跌,但成本大幅下跌的时候大概率已经过去;远期看炭块有可能小幅上涨、氧化铝端虽供需有缓解但矿价远期有跌价压力,故看不到成本大幅向上的驱动;预期下半年的国内边际成本在16500-17000元/吨、海外在2000-2050美元/吨;下半年的成本高位预期在17500-18000元/吨、海外在2200-2300美元/吨;

绝对价格大概率呈现前低后高的形态:预期国内核心价格区间在16500-18500元/吨波动;海外的价格在2000-2300美元/吨的区间。

策略推荐:空铝厂利润或单边空铝的头寸;内外套利上建议逢高参与内外正套,不建议长期持有。

风险点:云南供应恢复不及预期、宏观刺激消费大幅改善、国内铝土矿供应中断风险。

一、市场回顾

1.1 单边价格回顾

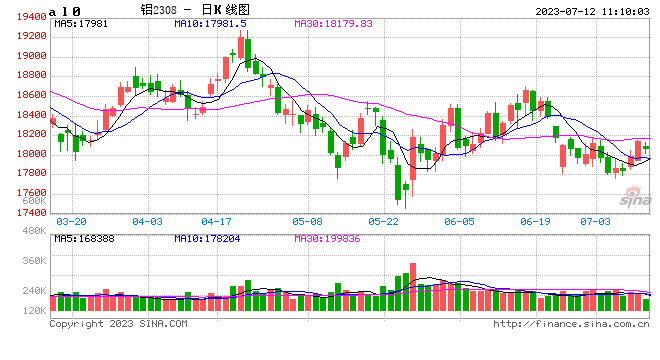

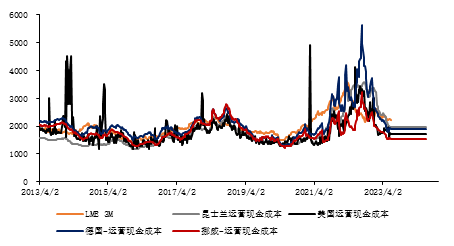

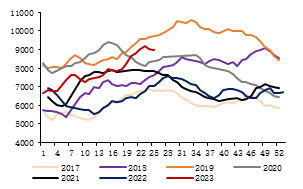

1.1.1 铝价宽幅震荡

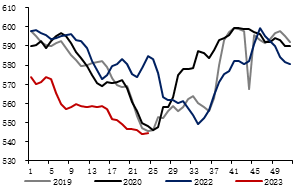

去年底新疆运输问题导致元旦后铝锭到货超预期出现大幅累库,绝对价格一度跌破18000;但春节后在宏观利好、消费短期恢复偏乐观和成本相对抗跌等因素的支撑下,铝价维持宽幅震荡局面。年后基本可以分为三个阶段:

2-3月份在云南减产扩大的背景下,铝价整体在【18000,19000】区间弱势震荡,一方面是海外宏观上美联储加息预期及银行暴雷等风险事件扰动导致宏观情绪偏差;另一方面基本面上虽快速去库,但成本拖累明显。

4-5月铝价由最高点19275跌至17455,一是国内消费迟迟未见明显改善,宏观乐观预期转负面;二是成本端的大幅回落,电煤跌至2021年10月以来的低位、氧化铝和炭块也持续跌价,但在云南供应不确定是否能恢复的背景下, 18000以下的定价已偏低。

5月底6月初铝价从低点17455触底反弹,最高反弹至18520,一方面是前期过度悲观情绪略有恢复,而且关于中国经济刺激的预期不断升温,整体情绪改善;另一方面是铝锭的持续大幅去库,现货市场主要参与者积极参与挤仓,现货定价权重上升明显。

图表 1 电解铝价格

数据来源:金瑞期货

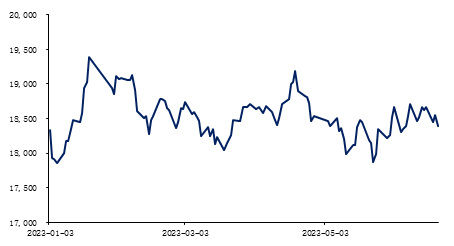

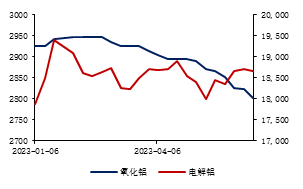

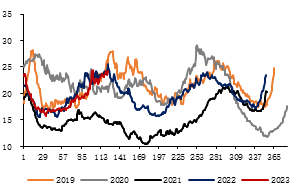

1.1.2 氧化铝持续小幅回落

2023上半年氧化铝价格整体下滑,从年初2950元/吨跌至目前2800元/吨附近。

整体来看,氧化铝市场上半年过剩的压力逐步向价格施压,虽跌幅不大,但相对价格下跌较流畅。年初氧化铝整体在【2925,2950】区间偏强震荡,一是供应端天然气供应不足及重污染环境管控导致被动性压减产,二是需求端临近春节补库带动需求增加明显。但进入3月后,成本大幅回落带来的减停产暂停及投复提产增加导致建成产能破亿,氧化铝价格震荡下跌。4-6月随着前期新投及复产产量释放,运行产能达到阶段性高位,氧化铝价格整体趋弱向下调整,从4月初的2900元/吨跌至目前的2800元/吨。

图表 2 国产氧化铝现货价格

数据来源:金瑞期货

1.2 价差交易机会颇多

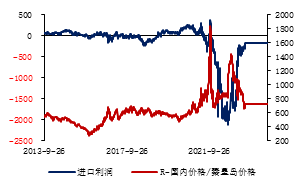

上半年铝相关的相对价差波动明显的是:内外比价和国内外结构。

首先是内外比价方面,2023年初,因俄罗斯货物被部分国家限制进口,内外比价走弱,进口亏损最大接近2000元/吨;2-3月份开始海外银行暴雷和持续加息导致海外的宏观情绪偏差、但国内持续大幅去库,对进口的诉求增加,内外比值回升,进口窗口打开。其后因常规进口量较大,比价持续在进口小亏损的状态。

相对内外比价,氧化铝/和铝价的比价波动不大,一直处于15-16%的区间,交易机会不明显。

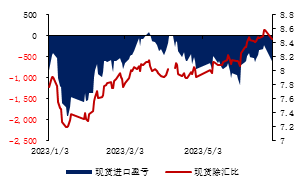

图表 3 除汇比/进口盈亏

图表 4 氧化铝/铝价

数据来源:金瑞期货

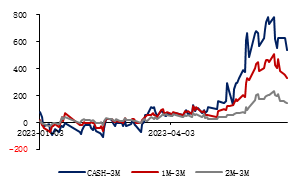

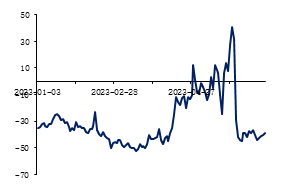

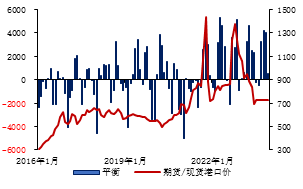

国内外期限结构方面,国内绝对库存最低下降至50w附近,超我们预期的70w左右,导致国内的结构也从预期的100左右的小back扩大到150-200元/月的back结构,尤其在06合约前后back扩大到3-400元/月;海外年后因俄罗斯货物被部分市场驱逐出现50-60的深度contango,除因筛货短暂出现过back结构外,基本海外的结构都受俄罗斯货物交仓的抑制处于深度contango状态。

图表 5 铝国内期现结构

图表 6 铝国外期现结构

数据来源:金瑞期货

1.3 国内去库超预期是最重要的预期差

1.3.1 实际供应增量略超预期

站在当前时点看供应预期,国内上半年产量预期和实际基本一致(2023年上半年产量约2018w,去年底预期在2009w附近),其间虽云南枯水期的减量略超预期(去年底预期枯水期至少能在410w附近,实际枯水期的运行产能降至340w附近),但随着丰水期产能恢复,全年云南的平均运行产能大概率在410-420w,基本符合预期。供应端表现较预期更乐观,超预期的主要是以下两个方面:

(1)进口流入超预期:由于俄罗斯流入海外市场的量下降导致国内常规进口高于去年底的预期,2023年1-5月来自俄罗斯的铝锭进口量便达37w,高于去年底预期的全年60w。

(2)海外并无新增减量:一是欧洲冶炼并未因亏损继续减产,二是俄罗斯生产也并未因禁俄事件受到进一步的影响。

1.3.2 实际需求差于预期,但合金化趋势导致库存积累在半成品环节

审视上半年,国内外的实际需求与预期都存在明显的偏差,主要的预期差表现为:

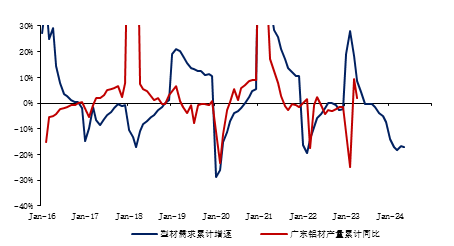

(1)国内实际需求差于预期,但因合金化趋势导致铝水的消费明显好于预期:国内地产端并未继续拖累型材消费,但汽车、出口的消费差于预期,导致国内的铝元素实际消费差于预期;但是型材端的消费增长和铝棒供应量的劈叉严峻(1-5月累计劈叉至少在10%以上),导致表观的铝消费增速在6%附近,远高于下游端的实际开工表现。

(2)海外消费差于预期:海外欧美金融风险及相关行业负增长导致铝消费急降。

1.3.3 动力煤和天然气跌价幅度超预期

成本端与预期差异明显的主要是电煤和海外的天然气,国内电煤价格主要因非电行业的需求持续疲软,导致煤价跌至限价区间内,而海外天然气因为去年的暖冬以及欧洲的高库存,跌价幅度也超预期。

1.3.4 预期差导致低估国内结构的向上空间

综上,对国内铝水消费低估导致在进口超预期的背景下,对铝锭社会库存的去库幅度仍明显低估。2022年底我们预期2023年最低库存出现在二季度约为75w,但事实二季度库存最低降至51.8w,快速去库叠加现货端净卖较多,挤仓情绪明显升温,最终back结构超预期。

海外方面,虽供需的预期都朝着负面的方面变化,但俄罗斯货物被部分市场抛弃导致过剩压力不明显,且海外现货有隐约形成非俄罗斯货物溢价体系的迹象,由此带来的是海外的深度contango结构和非俄罗斯溢价明显上涨。

二、氧化铝市场展望

2.1 年内矿石价格难见明显跌幅,远期有下跌压力

预期年内的铝土矿价格难见明显跌幅:

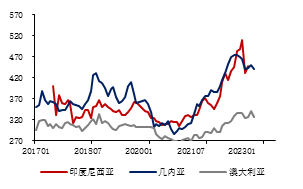

(1)进口矿到岸价格下滑不明显:一方面,印尼禁矿(海关数据统计3月后已无铝土矿出口至我国)使得我国进口严重依赖几内亚和澳大利亚,今年1-5月我国累计进口的6054万吨铝土矿中几内亚占比达到75%,澳大利亚占比最高达到24%,相对于印尼成本中枢抬升明显;另一方面,年后海运费的下降大概率已经部分体现到进口报关价格上。

图表 7 铝土矿进口RMB单价

图表 8 国际海运费历史价格图(美元/吨)

数据来源:Wind,金瑞期货

(2)国产矿供应弹性低:随着国内矿山开发监管日益严格、矿石开采环保控制以及矿石运输加工要求的提高,国产铝土矿产量逐年减少,矿石成本逐年攀升,部分氧化铝厂因矿石来源无法保障以及成本高昂而减产。

图表 9 国内铝土矿价格(元/吨)

数据来源:钢联,金瑞期货

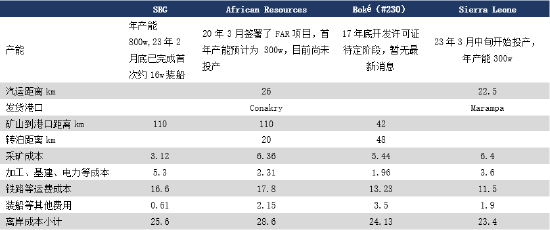

(3)远期矿价有下跌压力,中性预期跌幅在80元/吨附近:国内对几内亚矿石的依赖度有望继续提高,远期的矿供应有望走向过剩。按照此前我们对几内亚铝土矿在建及新建项目估算,2023年保守估计增量在2610万吨附近,预期到2025年几内亚的产量保守估计可达1.95亿吨,而氧化铝新增产能有限,故大概率2024年开始全球的矿石供应会相对走向宽松。此外,从成本上来看,几内亚的采矿成本普遍在30美金/吨以内,考虑海运费20-30美金,也就是大概率到岸价格降至50-60美元/吨附近,较当前下跌8-15美元/吨,折合人民币60-120元/吨左右。

表格 1 几内亚铝土矿运营成本

数据来源:金瑞期货、Srk consulting

2.2 国内氧化铝过剩压力相对有缓解,海外下半年过剩压力大于上半年

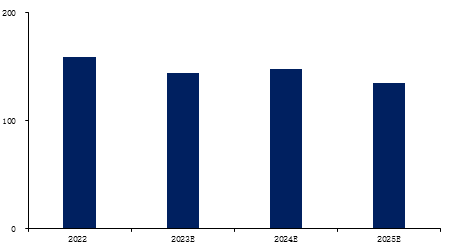

(1)下半年国内氧化铝过剩压力有所缓解:2023年国内氧化铝新投产能合计360w,均在上半年全部投产完毕,下半年暂无新增投产计划,考虑到电解铝厂冬季备货冬储以及取暖季对生产的限制,在不考虑进口的情况下预期2023年国内氧化铝全年处于供需过剩的格局,其中上半年过剩约123w,下半年过剩约59w,过剩幅度缩小;供应端变化主要在于取暖季影响产量有所下调。

(2)2023年海外过剩压力相对2022年整体有所缓解,全年过剩约144w,过剩幅度缩小约15w。下半年过剩压力大于上半年,供应端增量项目主要为印度和印尼有125w扩产产能待投、南山印尼项目二期100w有望投产、俄铝其中一台焙烧炉检修完结复产约25w。

(3)全球来看,预期2023年全年过剩约326w,国内外供需均过剩;其中国内2023年下半年过剩压力相对上半年有缓解,海外下半年过剩压力相对上半年有所增大。

图表 10 国内氧化铝进口前供需平衡(单位:万吨)

图表 11 国内氧化铝净进口

数据来源:金瑞期货

图表 12 海外氧化铝供需平衡(单位:万吨)

数据来源:金瑞期货

2.3 成本端无上涨驱动

当前国内氧化铝平均完全成本约2800元/吨,成本低位在广西,约为2550元/吨、成本高位在河南,约为2910元/吨;从利润情况来看,河南地区处于氧化铝成本高位,价格出现倒挂,其他地区利润微薄。

对远期的氧化铝成本,我们认为下跌压力主要来自于煤炭:矿价年内难见明显跌幅,一方面是国内铝土矿供应紧张,短期国内矿供应扰动有升温的迹象,另一方面是全球的矿宽松至少年内难见到。但同样的矿价也缺乏持续的上涨驱动,一方面是印尼禁矿的影响在3月后基本已体现,另一方面是几内亚的增量仍在快速投放,远期的矿宽松压力会逐步体现。

考虑到煤价下跌50-100元/吨,即煤炭贡献的跌幅在20-45元/吨附近,那总的看下来年内氧化铝的成本端很可能阶段性的仍以弱势下滑为主,预期国内完全成本底部区间在【2505-2530】,成本高位在【2865-2890】。

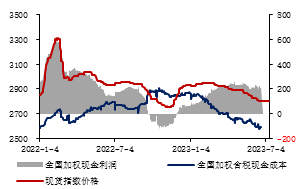

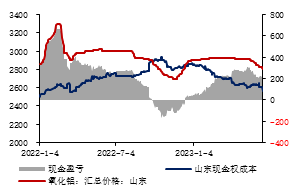

图表 13 全国加权现金利润

图表 14 山东现金盈亏

数据来源:金瑞期货

三、电解铝市场供需负面加深,库存拐点将至

3.1 铝元素进口明显增量

上半年铝元素的进口整体呈增量的状态,原铝和废铝等合金的进口在1-5月都有明显的增量,累计进口铝元素量同比增加约30万金属吨。

(1)原铝的进口:2023年1-5月原铝的进口量39.6万吨,同比增加约22.8万吨,其中俄罗斯进口量39万吨,中东进口量0.6万吨(沙特、巴林、阿曼)。

图表 15 原铝进口量季节性

图表 16 中国进口俄罗斯原铝量(万吨)

数据来源:金瑞期货

(2)废铝和铝合金的进口:2023年1-5月废铝的累计进口量约为55.16万金属吨,净进口量较去年同期增加约17.46万吨;叠加铝合金的净进口量累计约为90.2万,同比增加约8.4万吨。其中铝合金来自欧洲的流入量下降明显,主要供应仍是东南亚的马来西亚、越南、印尼以及日韩;废铝一般贸易进口在疫情后占比明显提升,从2020年65%提高到85%附近,进口来源国依旧以日本、马来西亚、泰国为主导,相对马来西亚出口到国内的量级同比有下降。

图表 17 废铝净进口量(万吨)

图表 18 废铝+铝合金净进口量(万吨)

数据来源:金瑞期货

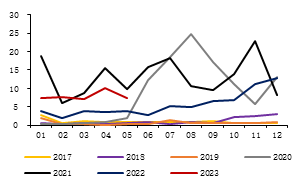

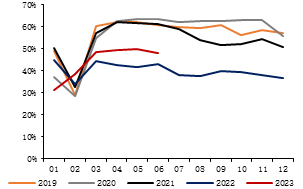

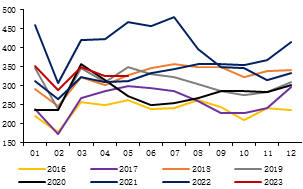

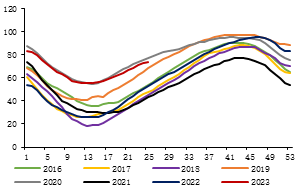

3.2 云南下半年供应明显增加的确定性高

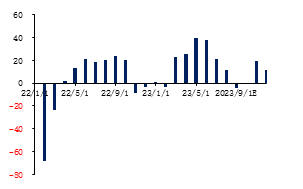

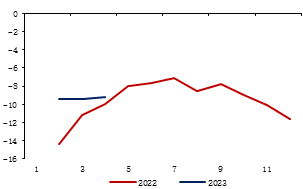

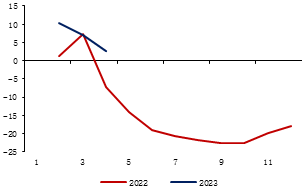

云南的整体装机量增长明显,主要是光伏持续放量,稳定电源部分水电装机量较去年底仅增长约40万千瓦时,煤电装机量平稳。

图表 19 云南稳定电源装机量(万千瓦时)

图表 20 云南火电发电量

数据来源:金瑞期货

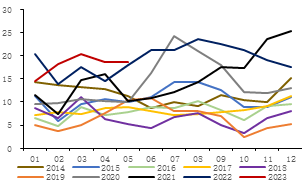

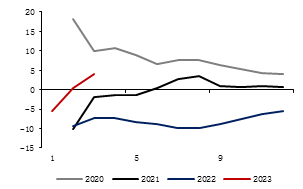

鉴于云南降水依旧低于去年,且主要水电站的水位明显低于往年,大概率随着枯水期到来水电的出力会明显下降,9月附近的降水情况需保持关注。

图表 21 云南降水量MA(30)

图表 22 溪洛渡水库上游水位(M)周均值

数据来源:金瑞期货

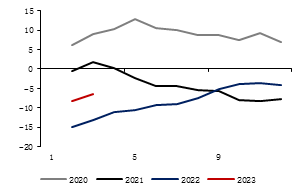

鉴于当前的降水基本保持在2020-2021年同期附近,我们将云南的水电出力系数基于2020-2021年的情况来预期,若云南地区的火电保持高供电量,9月后的降水也跟2022年一样处于偏低的状态,则预期下半年的电力供应会弱于2022年同期约4%。

图表 23 水电发电系数季节性图

图表 24 云南水电+火电发电量

数据来源:金瑞期货

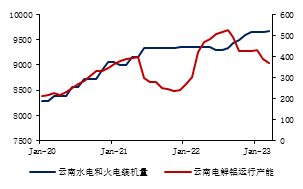

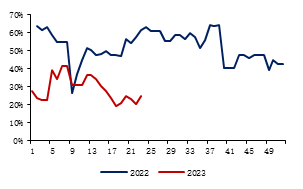

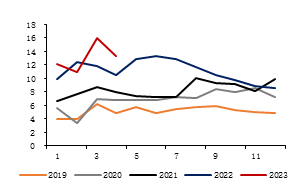

此外云南的西电东送今年计划量基本持平去年,考虑到Q3华南市场电力需求有增量的需求,即使不计入其他行业的低电力需求,丰水期平均运行产能约在500-510w,枯水期的大概约在390-400w,即预期下半年的平均运行产能能到440-450w,环比5月增加110w左右。

图表 25 云南电解铝运行产能

数据来源:金瑞期货

在下半年的供应预期中,我们分别按照枯丰水期能支撑的产能来计算,暂不考虑额外的枯水期减产的可能性,一方面是因为水电易于调节,另一方面是枯水期降水的季节性是否会继续弱于去年同期,暂无法判断。是否会比预期的差,核心关注9月附近的降水和水位情况。

图表 26 黄磷

图表 27 工业硅

数据来源:金瑞期货

3.3 铝水消费端反馈有望在Q3加深

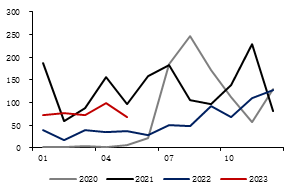

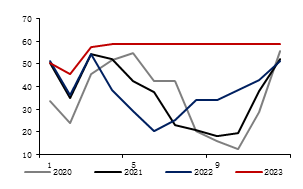

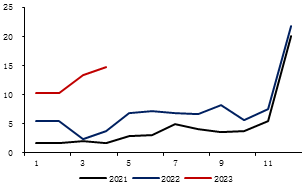

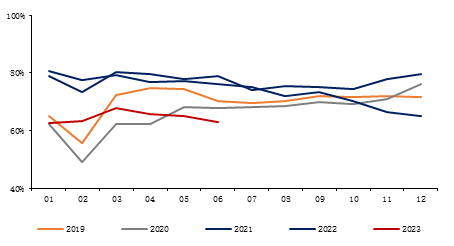

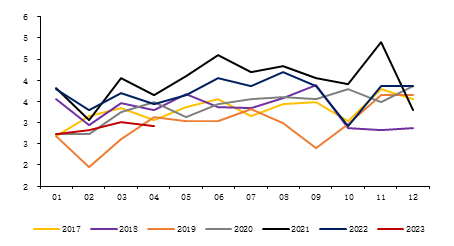

2023年上半年铝棒市场跟此前年份比,加工费弹性明显降低,其中在高利润时加工费最低也不低于200RMB/吨,而在低利润时加工费往上空间亦有限,总的感受是铝棒市场存在过剩压力,但压力并未处于完全失控的状态。

图表 28 广东90铝棒加工费

图表 29 无锡90铝棒加工费

数据来源:金瑞期货 数据来源:金瑞期货

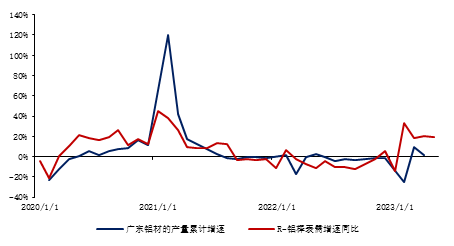

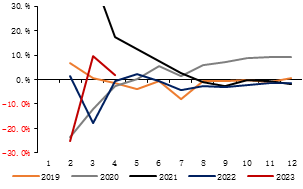

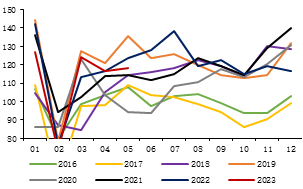

铝棒市场传统旺季表现相对较弱,我们认为是铝棒产量过高所致。今年铝棒的产量1-5月累计增长约95w,累计产量增速在17%附近,即使扣除部分能找到的非公共仓库的库存,表观消费增速也在15%附近;但是我们观测的下游实际型材的开工也仅增长2%附近,劈叉幅度接近13%(70w左右的绝对量),究其原因可能有:

(1)去年的终端持续去库导致今年的原料补库;

(2)前期铝棒的缺口带来的产量恢复;

(3)废铝供应的减量或者流入市场结构变化等导致的铝棒需求增量;

(4)存在铝棒无法减产的硬限制,例如能耗压力。

图表 30 铝棒表观需求累计增速和样本的实际消费增速图

数据来源:金瑞期货

因无法定量分析以上因素的影响,但定性看因素(2)走向负面。因铝棒4月底开始陆续进入亏损的状态,亏损性减产有部分发生,导致产量小幅下滑。

图表 31 广东锭棒价差

图表 32 铝棒产量和利润关系图

数据来源:金瑞期货

亏损减产发生的较预期慢,大概率是因亏损幅度较小且并未持续发生,当前的状态下大概率减产会持续发生。

图表 33 铝水铸棒比例与利润关系图

数据来源:金瑞期货

关于能耗压力太大导致铝棒转产难,我们前期也猜想是能耗压力过大,但我们深挖数据后,认为降能耗中长期的约束的确存在(例如:内蒙2022年中发布能耗考核细化指标、山东2022年出台低效类收储能耗指标规则等),但主要的铝棒增产地短期压力应该不大(2022年完成度普遍较好),所以转产难或者高产量并非地区给予的硬约束。

图表 34 包头单位工业增加值能耗%

图表 35 新疆昌吉州单位工业增加值能耗%

数据来源:金瑞期货

图表 36 广西单位工业增加值能耗%

图表 37 云南单位工业增加值能耗%

数据来源:金瑞期货

而对终端补库是否结束、废铝的环比是否有减量这个问题,我们缺乏足够的数据支持。但因价格中枢整体变动不大,环比我们暂时给予持平或者总量略低于去年的观点。

综上,铝棒和实际消费的劈叉我们能得到的结论是:整体铝棒市场持续有转产的压力,随着6月市场负面的进一步加深,大概率Q3可见大量转产。

3.4 实际消费缺乏实际支撑

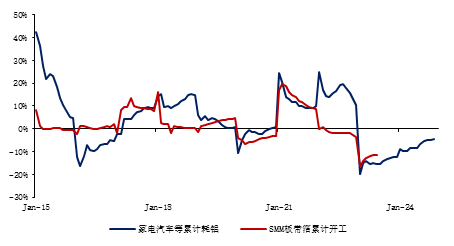

铝加工今年整体处于弱势,需求端表现较好的除光伏这类工业材外,铝杆的需求也改善明显。但相较去年底,汽车板块相对不及预期。放眼下半年,我们对铝元素的实际消费依旧无法乐观。

3.4.1 地产环比未见拖累,年内型材依旧保持小幅增长

上半年国内型材的产量大概率在持平或者小增长的水平,首先从SMM统计的上半年型材厂的综合开工看1-6月的累计开工较去年上半年增长约6%;其次从广东省统计的规模企业的产量看1-4月累计增量在2%附近,且4月开始同比产量转负增长,故认为大概率上半年规模企业的产量仅维持在持平或者小增长附近。拆分来看,今年建材板块表现羸弱、工业材部分板块表现亮眼,建材板块负增长拖累型材端消费。

图表 38 SMM型材的开工率

图表 39 广东铝材产量累计同比

数据来源:金瑞期货

首先是光伏板块,全球光伏1-4月的累计装机量约为124.8GW,较去年同期增加约48GW。其中国内装机量保持高增长,国内1-4月的光伏累计装机量约为48GW,累计同比增长约30GW,因5-6月国内的光伏开工基本维持同比小幅增长的局面,预期上半年的增量可达40GW。而当前国内光伏组件价格回落到1.6元/GW内集中式光伏项目的经济性明显好转,预期全年的高增速大概率可维持。

图表 40 光伏电池当月产量

图表 41 光伏组件价格

数据来源:金瑞期货

此外,国内光伏的出口也增量明显,其中1-4月组件的出口增量约8GW、边框的出口累计较去年同期增加约4w吨,累计同比增速分别为17%、46%。

图表 42 光伏组件出口(GW)

图表 43 太阳能边框出口(万吨)

数据来源:金瑞期货

市场主流预期2023年全球的装机量在320-360GW附近,乐观预期在380-400GW,其中国内预期在140-150GW的区间,较去年底的全球320GW(其中国内120-130GW)的预期提高20GW以上。

我们对全年的全球装机量取中间值340GW,国内取140GW的预期,预期带来的铝消费增量在68w附近,较去年底的预期增加约10w。2024-2025年的装机增量大概率会逐步下降,同比贡献的增量大概率会逐步下移。

对建材端,我们认为建筑型材的需求同比依旧处于明显负增长的格局,虽然去年下游开工因市场需求不足已提早做出了下调开工的操作,折算下来即使今年不贡献减量,大概率明年还是要继续下滑,很可能在今年的基础上减量5-10%。

图表 44 房屋停工面积

图表 45 SMM建材开工

数据来源:金瑞期货

其他型材如模板,今年的模板有小幅改善,变动不大。基于下游推演预期今年型材端大概率是-5%左右的增长,也就是贡献约90-100w的需求减量,但考虑到建筑型材端去年下调开工迅速,今年的建材很可能同比不会继续减量,而光伏板块能增长约68w的增量,我们认为今年的型材端消费最好的情况是带来68w左右的增量,折合铝消费1.7%。放眼2024年,鉴于疫情期间的开工已逐步下移,预期2024年的型材端的铝消费大概率依旧有较大的下降压力,大概率仍有6-7%的下滑需求,折合铝消费2.4-2.8%的负增长。

图表 46 型材消费和下游实际开工的关系图

数据来源:金瑞期货

3.4.2 汽车板块整体低于预期

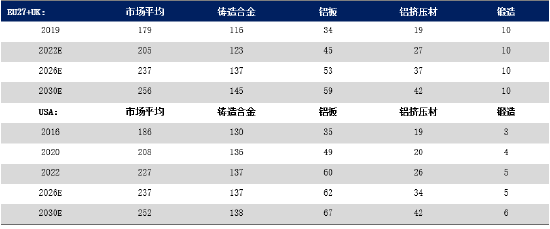

按照2023年4月Ducker在欧洲和美国的调研,汽车行业的铝消费量当前分别是205 kg/辆、227kg/辆,其中铸造合金大约123kg/辆和136kg/辆,原铝大约82kg/辆和90kg/辆;其预期2026年原铝大约100kg/辆、2030年原铝大约为111kg/辆和114kg/辆。

表格 2 欧美单车铝消费量(Kg/辆)

数据来源:金瑞期货,Ducker

虽欧美市场平均单车耗铝量差异不大,但分车型看电动化带来单车用铝量的明显提升。

表格 3 欧洲分车型的单车耗铝量(KG/辆)

数据来源:金瑞期货,Ducker

按照国内的汽车产量结构和欧美单车耗铝量推算,预期国内汽车随着新能源渗透率的提高,预期2023年汽车板块能带来17w左右的铝需求增量。

表格 4国内汽车行业耗铝量(万吨)

数据来源:金瑞期货,中汽协

3.4.3 铝板带箔外需疲软,内需受地产拖累

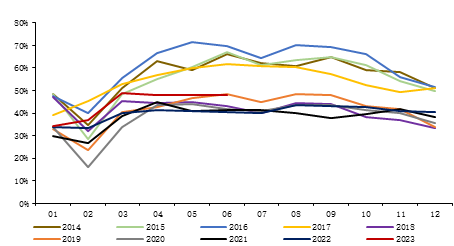

从1-5月SMM调研的开工平均在64.5%附近,较去年同期的平均下降约13.4%,需求大幅下滑,一方面是出口所致,另一方面也是内需地产表现负面。

图表 47 SMM铝板带开工率

数据来源:金瑞期货,SMM

首先是出口方面,2023年1-5月国内铝材出口220.3万吨,同比减少44.5万吨,今年1-5月的下滑主要是板带箔的出口下降所致(贡献减量42.9万吨)。而对铝材的出口预期,我们将数据拆分成两类,其中

1、跟比价关系较弱的部分:1-5月累计的出口量是55.9万吨,同比下降1.2万吨,累计下降2.1%,根据前几年的数据表现,我们预期今年该部分的出口下半年的出口在12-13万吨/月附近,也就是全年的出口量在140-147万吨的区间,也就是比去年143万吨增幅在减少3万吨至增加7万吨的区间,中性预期在持平附近;

2、跟比价强相关的部分:1-5月的出口量是163.8万吨,同比下降43.9,累计下降21.1%,根据前几年的数据表现,我们预期今年下半年该部分大概率是在30-35万吨/月的量级,中性预期在32万吨附近,也就是全年累计较去年同期下降87万吨。乐观预期降幅也大概率在66万吨附近。

综上铝材的出口量在中性预期较去年下降约87万吨,乐观预期下降幅在60万吨附近。

图表 48 铝材出口不受影响量

图表 49 铝材出口受影响量

数据来源:金瑞期货

而铝材的进口一直保持相对稳定,维持在3-4w/月的水平,即全年进口总量大概率在40w附近。

图表 50 铝材进口量季节性

数据来源:金瑞期货

综上,预期国内铝材的净出口中性预期在491万吨附近,其中剔除1-5月的累计出口后,6-12月的平均出口预期在41万吨附近;乐观预期在518万吨附近,折算6-12月的平均净出口量在45万吨附近。

对非出口的板带箔而言,家电等板块的增长明显,但整体仍然受地产的拖累。中性预期板带箔今年的消费大概率维持在-10%左右的增速,整体负增长约贡献100万吨的减量,其中出口贡献约82万吨的减量、内需部分因地产拖累贡献约20万吨的减量;乐观预期出口减量下滑到55万吨附近,内需维持减量20万吨左右的预期,即整体板块的负增长可能环比改善到下滑75万吨附近。

图表 51铝板带消费

数据来源:金瑞期货

3.4.4 其他板块

据SMM的调研,今年线缆行业有增量,1-6月累计增速在6-7%附近,贡献年度增量预期在15万吨左右。

图表 52 铝线缆

数据来源:金瑞期货

3.4.5 总结

总结以上的板块情况,我们预期今年的实际消费因地产环比并未带来明显的拖累,导致型材端的消费好于预期,预期全年的实际消费中性预期在持平附近。

但受限铝棒的高产,我们观察到的铝水的消费很可能维持高于实际消费,2023年1-5月铝棒的产量累计同比增长约15%。虽近期有减弱,但年内很可能还能保持10%附近的增速,即全年贡献铝锭需求的增量在180万吨附近。此外,若四季度出口能略有好转带动板带的负面改善,叠加线缆行业的同比好转等,预期全年铝水消费大概率可在120万吨,折合铝消费2.9%附近。

3.5 国内供需的结果

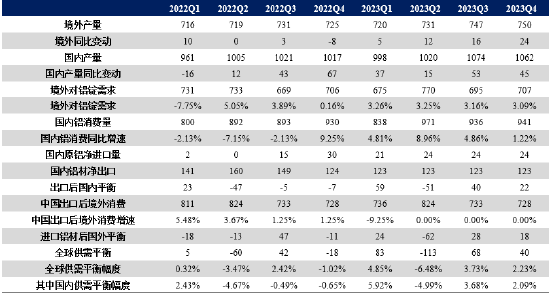

供应端,云南按照电力的情况预期,丰水期7-10月的平均运行产能上升到500万吨附近,枯水期11月后下降至390万吨附近。需求端,国内消费因铝棒的产量大概率无法匹配实际消费的负面,预期全年的消费增速在2.9%附近,预期全年的铝库存积累在42万吨附近,即使考虑到铝棒的隐性库存增加,大概率铝锭的社会库存也会至少体现20万吨附近的增量,即年底库存预期在70-90万吨。

图表 53 国内供需平衡

数据来源:金瑞期货

即使铝棒不转产或者转产速度依旧较慢,我们认为延续当前的库存变动和供应变动,推演下半年的铝锭最高库存依旧很可能到80万以上的水平,11-12月若消费改善则库存可能重返70万左右。

图表 54 铝锭库存预期

数据来源:金瑞期货

综上,相对确定的是随着云南冶炼的复产,三季度要进入持续的累库状态,铝锭的最低库存从50万吨附近大概率要上升到80-90万吨的水平,年底库存大概率是在70-90万吨的水平。四季度云南是否需大量减产仍不确定,故相对供需的确定性有限,但即使出现100万吨左右的减产,也很难带来大幅的库存向下压力。

3.6 海外供应的变化

3.6.1俄罗斯无隐性库存

从俄罗斯的原料来源看,俄罗斯的电解铝生产基本正常,并未因俄乌战争和制裁升级而受到明显的影响:俄罗斯的铝用炭块大部分是自供,约50万吨/年的产能以国内出口为主,该部分1-5月的量小幅下滑1.7万吨,基本维持稳定。

图表 55 中国炭块出口俄罗斯量(万吨)

数据来源:金瑞期货

而俄罗斯的铝锭(含VAP)出口方面,前期积累的库存在流出市场,1-4月累计出口基本持平去年同期,其中欧美的减量基本被韩国、土耳其和中国消纳,本地截止到4月底库存积累不明显。

图表 56 主要进口俄罗斯货物经济体的进口量(万吨)

数据来源:金瑞期货

3.6.2 海外并未新增亏损性减产

欧洲电价的下滑,为欧洲冶炼利润恢复带来喘息。2023年1月以来欧洲的冶炼基本处于有利润的阶段,并未新增减产。

图表 57 LME铝价和海外尾部冶炼的成本曲线

数据来源:金瑞期货

但与此同时,前期的减产产能并未恢复,一方面是成本的角度欧洲随着天然气供应渠道的转变持续处于能源成本的高位,另一方面亚洲和中东低成本的产能依旧在增加。

图表 58 海外天然气价格(USD/MWH)

图表 59 德国远期电价

数据来源:金瑞期货

表格 5 海外电解铝厂主要变动(千吨)

数据来源:金瑞期货

3.7 海外需求负增长持续,大概率全年负增长

海外铝消费疲软,市场全面负增长,明显低于去年底的1%的增长预期。从我们跟踪的统计口径看,2023年Q1的原铝消费同比-7.8%,日韩市场全面下滑,欧美主流也呈现大幅下滑状态;考虑到国内出口的减量,海外表现出的铝产品需求增速大约为-9.2%。

图表 60 境外原铝的消费增速

图表 61 境外铝消费增速

数据来源:金瑞期货

即使海外Q2之后的消费维持同比持平的水平,预期全年最好的增速也就是增长0.3%。

3.8全球供需结果

综上,即使在乐观消费的预期下,全球下半年也会走向全面过剩,最乐观的需求预期下过剩幅度也在3%附近。

表格 6 分季度全球平衡表

数据来源:金瑞期货

四、成本缺乏向上弹性

4.1 冶炼利润在高位

国内6月底的90-100%的边际现金成本分别是15300/17400元/吨;完全成本是在16200/17840元/吨;欧洲的高成本产能在2100-2150USD/吨,低成本产能在1750-1800USD/吨附近。

国内外冶炼利润均处于偏高水平。

图表 62 境外铝消费增速

图表 63 德国利润

数据来源:金瑞期货

4.2 氧化铝:过剩压力下半年有望缓解,向下空间有限(详见第二章)

4.3 炭块:易涨难跌,大概率见底

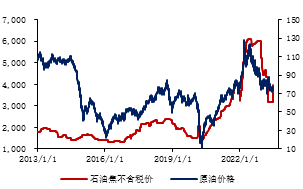

原油低库存和美国有补库的诉求,且低于80美金部分产油国有出现减产,整体看向下的空间不大,大概率呈易涨难跌的局面。石油焦价格跟随原油为主,故石油焦价格易涨难跌。

图表 64 石油焦综合价格和原油价格关系图

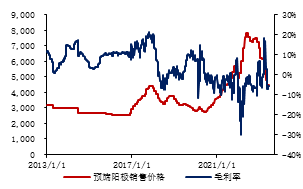

图表 65 阳极炭块成本利润

数据来源:金瑞期货

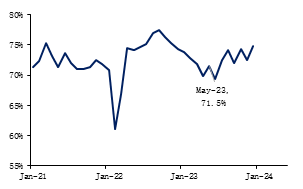

炭块上半年呈现过剩的局面,且开工维持在低位,后续随着检修的恢复开工有望回升,整体市场依旧处于过剩的局面。供需上难以对价格形成明显的支撑。

图表 66 炭块开工率

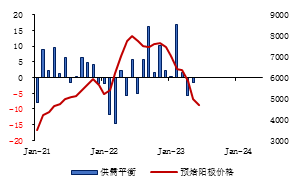

图表 67 预焙阳极的供需平衡和价格关系图

数据来源:金瑞期货 数据来源:金瑞期货

随着成本的止跌回升,预期炭块价格易涨难跌,但整体上涨幅度有限。市场普遍预期原油的核心区间在80-100USD/吨,大概率炭块在4500-5500元/吨区间运行。

4.4 能源端价格缺乏上涨驱动,海外弹性大于国内

国内端看:1-5月国内动力煤产量累计同比增长2%,叠加进口增量后累计同比增长6.2%,电煤供应整体偏充裕。而消费端,传统的非电板块如化工、建材均处于低增长状态,导致整体库存偏充裕。

首先是社会库存端,明显高于往年;其次是电厂端存在过度补库的嫌疑,导致市场过剩较明显。

图表 68 国内电煤港口库存

图表 69 电煤库存可用天数合计

数据来源:金瑞期货

放眼下半年,进口亏损依旧在低位,需求也依旧低迷,预期下半年国内电煤市场仍有压力。虽当前的价格已跌入政府限价区间内,存在长协低执行效率调节长零单的现象,下跌不一定能那么流畅,但国内端高产、高库存的局面大概率依旧处弱势,呈现阴跌的局面。

图表 70 动力煤进口盈亏

图表 71 国内动力煤的供需平衡和价格关系

数据来源:金瑞期货

海外端看,高成本的欧洲地区在俄乌问题未解决之前,对美国的依赖度加强,始终处于能源价格的高位。高库存、高弹性大概率是其主要特征,趋势上以跟随美国天然气价格为主。

图表 72 海外天然气价格(USD/MWH)

图表 73 欧洲天然气库存率%

数据来源:金瑞期货 数据来源:金瑞期货

4.5 成本小结

成本端看往下的空间都不大,但趋势上仍未看到成本端有明显的上涨驱动,即成本端有可能接近底部的位置,但缺乏驱动。

预期下半年的国内边际成本在16500-17000元/吨、海外在2000-2050美元/吨;下半年的成本高位预期在175-18000元/吨、海外在2200-2300美元/吨。

欧洲的能源结构注定海外的高成本产能的能源成本会波动较大,带动成本向上的弹性大于国内。成本端看,对内外正套有利。

五、结论

预期电解铝全球下半年会走向过剩,预期过剩幅度至少在3%以上,其中海外市场持续处于过剩的状态;国内市场随着云南的产能恢复、需求端因铝棒的负面加深转产扩大,预期Q3可见明显的累库。但Q4随着云南枯水期减产发生,很可能会重新进入去库状态。从供需上来看,三季度大概率是空头时间,随着越靠近枯水期国内供需很可能转向。

成本端大幅下跌的时候接近尾声,但依旧没看到成本大幅上涨的驱动,尤其国内电煤供应高、需求差、电厂有过度补库嫌疑的情况下。相对国内成本,因欧洲的能源供应的脆弱性和俄乌问题尚未解决,价格的波动弹性大概率会比国内大。

综上,Q3是空冶炼利润较好的时候,但因国内年末供需的不确定性导致Q3做空冶炼利润也很难将远期的价格打到亏损面10%以上的水平。成本端大幅下跌的时候也即将过去,预期下半年价格呈现前低后高的形态。策略上推荐Q3空电解铝厂的冶炼利润或直接做空铝价;内外建议逢高参与,大概率供需和成本无法形成合力。

分析师声明

负责撰写本研究报告的研究分析师,在此申明,报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本报告清晰、准确地反映了作者的研究观点,力求独立、客观和公正。作者薪酬的任何部分不会与本报告中的具体建议或观点直接或间接相联系。

免责声明

本报告仅供金瑞期货股份有限公司(以下统称“金瑞期货”)的客户使用。本公司不会因为接收人受到本报告而视其为本公司的当然客户。

本报告由金瑞期货制作。本报告中的信息均来源于我们认为可靠的已公开的资料,但金瑞期货对这些信息的准确性及完整性不作任何保证。金瑞期货可随时更改报告中的内容、意见和预测,且并不承诺提供任何有关变更的通知。

本报告中的信息、意见等均仅供投资者参考之用,并非作为或被视为实际投资标的交易的邀请。投资者应该根据个人投资目标、财务状况和需求来判断是否使用报告之内容,独立做出投资决策并自行承担相应风险。本公司及其雇员不对使用本报告而引致的任何直接或者间接损失负任何责任。

本报告版权归金瑞期货所有。未获得金瑞期货事先书面授权,任何人不得对本报告进行任何形式的发布、复制或出版作任何用途。合法取得本报告的途径为本公司网站及本公司授权的渠道。

金瑞期货研究所

地址:广东省深圳市彩田路东方新天地广场A座32层

电话:400-888-8208

微信号

15618884964