摘要:

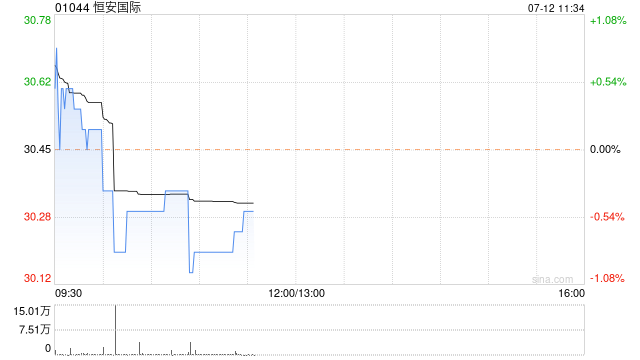

富瑞发布研究报告称,维持恒安国际(01044)“持有”评级,但预计公司上半年净利润预测下降15%至14亿元人民币,对其目标价由38.33港元下调至32.9港元。该行预计公司上...

摘要:

富瑞发布研究报告称,维持恒安国际(01044)“持有”评级,但预计公司上半年净利润预测下降15%至14亿元人民币,对其目标价由38.33港元下调至32.9港元。该行预计公司上...

微信号

15618884964

添加微信

富瑞发布研究报告称,维持恒安国际(01044)“持有”评级,但预计公司上半年净利润预测下降15%至14亿元人民币,对其目标价由38.33港元下调至32.9港元。该行预计公司上半年核心业务,包括纸巾、纸尿裤和卫生巾销售额将增长12.5%,整体销售额将增长7.5%。由于营销和物流成本上升,预计息税前利润将下降10%,但核心业务营业费用率可能与去年同期持平。

微信号

15618884964

添加微信