摘要:

转自:金十新媒体 美债市场恐正面临长期的巨变,更多的痛苦还在后面?一旦中性利率提升,美联储大举降息的能力恐遭削弱…… 债券市场重新振作起来的多头可能想要降低他们的乐观...

摘要:

转自:金十新媒体 美债市场恐正面临长期的巨变,更多的痛苦还在后面?一旦中性利率提升,美联储大举降息的能力恐遭削弱…… 债券市场重新振作起来的多头可能想要降低他们的乐观... 微信号

15618884964

转自:金十新媒体

美债市场恐正面临长期的巨变,更多的痛苦还在后面?一旦中性利率提升,美联储大举降息的能力恐遭削弱……

债券市场重新振作起来的多头可能想要降低他们的乐观情绪,因为他们的命运取决于一个抽象的、几乎难以捉摸的数字是否像他们想象的那么低。

今年影响固定收益投资者观点的核心因素是所谓的中性利率,这一利率既不会刺激也不会制约经济。今年年初,看好美国国债的人因为相信美联储的紧缩政策将使借款成本远远超过中性水平,并且官员们很快将不得不改变政策方向而备受鼓舞。

市场押注的是,长期利率处于低位的时代将回归,短期债券将以更快的速度反弹,因为各国央行将在年底前转向宽松政策。

快进到今天,10年期美国国债收益率与1月初的水平差不多,尽管周三公布的一份报告显示,消费者价格指数(CPI)出现降温,导致10年期美国国债收益率出现反弹。与此同时,收益率曲线离几十年来最严重的倒挂仍不远,对2023年降息的押注也几乎消失了。

包括高盛集团和TwentyFour资产管理公司在内的公司都注意到了这一点。他们警告说,中性利率已经上升,更多的美联储官员最终将承认这一趋势,从而让看涨债券的人受挫,而那些抛售美国国债的人将获益。对高盛而言,经通胀调整后的实际中性利率是美联储共识水平的四倍之多。

“人们并没有真正关注长期联邦基金利率”,TwentyFour资产管理公司的投资组合经理Felipe Villarroel表示。“我们认为它即将发生改变。这意味着10年期美国国债的上涨空间将更加有限,因为其锚定的收益率将更高”。

周三公布的数据显示,CPI年率已经降至3%,为两年来低点,这加剧了人们对美联储可能在本月再次加息后结束紧缩政策的猜测。

不过,Villarroel的观点也在新屋销售和消费者信心等一系列热门经济报告中获得支持。这些数据表明,虽然美联储的基准利率已经达到2007年以来的最高水平,但相对于中性利率可能还不够紧缩。如果是这样,这意味着美联储短期内仍无法转向宽松政策。

这对投资者来说是一个打击。今年年初,投资者预计债券市场将从去年的暴跌中复苏,从某种程度上说,他们的净多头头寸达到了2010年以来的最高水平。在去年创纪录地下跌12%之后,截至周二,美国国债价格在2023年仅上涨0.8%。

更多的痛苦还在后面?

美国前财政部长萨默斯(Larry Summers)和前纽约联储主席杜德利(Bill Dudley)等人都表示,债券投资者的痛苦可能还没有结束,因为市场仍然低估了中性利率,也就是所谓的“r星利率”。

这种观点认为,不断扩大的财政赤字、去全球化的风险以及对清洁能源的投资等因素意味着持续数十年的借贷成本下降压力可能正在逆转。这种动态标志着自大金融危机之后,经济增长疲软期限制了中性利率的时代的结束。

FS Investment首席美国经济学家Lara Rhame周二表示,“40年来,除了例外情况,利率一直呈下降趋势。展望未来,如果r星利率出现这种反弹,我认为我们正在看到这种反弹”,债券价格将很难上涨。

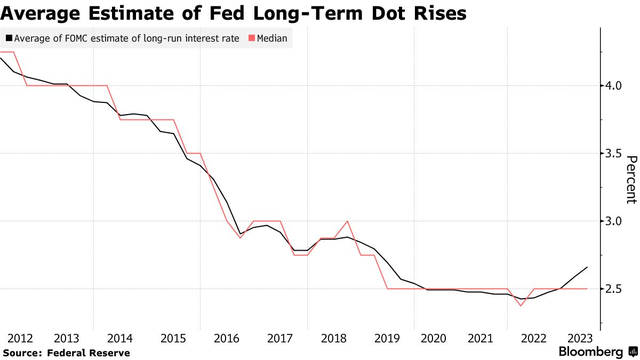

到目前为止,认为中性利率将上升的人只占少数。虽然一小部分美联储官员上调了他们对长期利率的预期,但大多数官员的预期中值仍为2.5%。纽约联储主席威廉姆斯及其同事在5月更新的模型中基本上支持这一观点。

TwentyFour资产管理公司的Villarroel则认为,美联储的利率中值可能会在大约六个季度的时间里逐步升至3%。

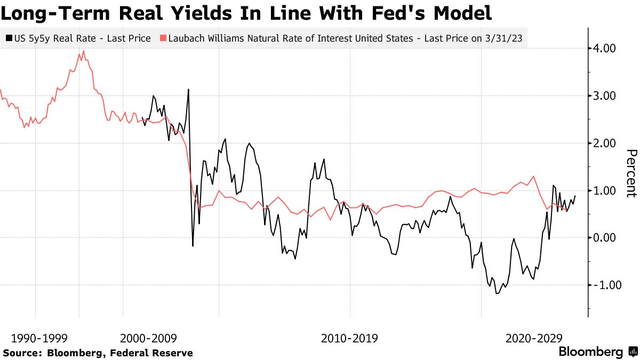

总的来说,投资者没有预料到这一举动。掉期市场对通胀调整后r星的评估约为0.7%,与2020年之前的10年平均水平一致。这也与美联储对扣除通胀因素后的实际中性利率0.5%的预估中值相差不远。

在贝莱德的罗森伯格(Jeffrey Rosenberg)看来,正是由于难以衡量中性利率的位置,才使得投资者难以在债券市场采取激进的立场。

罗森伯格是该公司系统性多策略基金的投资组合经理,他说,由于围绕中性利率的种种问题,“它确实削弱了美联储大举降息的能力”。他补充说,这削弱了债券作为对冲工具的作用。

中性利率也处于另一场市场辩论的中心,即深度倒挂的收益率曲线,这是一个受到广泛关注的预示经济衰退即将到来的指标。部分投资者认为,目前对r星利率的低估限制了长期收益率,可能会使收益率曲线保持平坦甚至倒挂。

高盛首席利率策略师科拉帕蒂(Praveen Korapaty)说,结果是这种倒挂夸大了经济衰退的前景。他对实际中性利率的估计在1.5%到2%之间,这意味着曲线应该再陡峭50个基点左右。

他表示,“这个周期和上一个周期,我们看到的是一组非常不同的事实,这让我感到不可思议。神奇的是,人们坚持认为,在两个周期中,经济能够承受的利率水平是完全相同的”。

微信号

15618884964