摘要:

来源:北京商报 自今年1月19日进入已问询状态后,武汉禾元生物科技股份有限公司(以下简称“禾元生物”)历时近半年时间终于在近期对外披露了一轮问询回复意见,相较同期企业,公司...

摘要:

来源:北京商报 自今年1月19日进入已问询状态后,武汉禾元生物科技股份有限公司(以下简称“禾元生物”)历时近半年时间终于在近期对外披露了一轮问询回复意见,相较同期企业,公司... 微信号

15618884964

来源:北京商报

自今年1月19日进入已问询状态后,武汉禾元生物科技股份有限公司(以下简称“禾元生物”)历时近半年时间终于在近期对外披露了一轮问询回复意见,相较同期企业,公司闯A速度已然“掉队”。从禾元生物科创板IPO招股书来看,公司目前主要营收产品为重组人血清白蛋白、蛋白酶K,不过两大产品均存在不少疑点,价格变动大、产品收入大降、毛利率骤降,这些都是摆在禾元生物面前需要详细解释的问题。

产品单价变动大

公司产品收入按细分产品种类划分,禾元生物目前主要营收产品为重组人血清白蛋白和蛋白酶K。

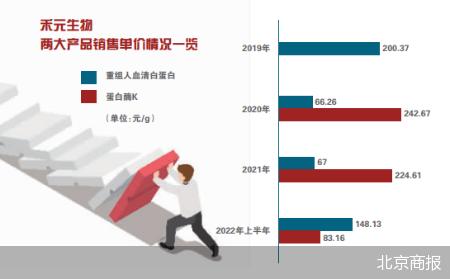

数据显示,2019-2021年以及2022年上半年,重组人血清白蛋白实现销售收入分别约为756.37万元、921.01万元、1711.49万元、377.3万元,占比分别为73.79%、42.71%、67.07%、62.37%。

据了解,禾元生物的主要销售模式包括直销和经销,并以直销为主,公司的主要产品中,重组人血清白蛋白主要采用直销模式,蛋白酶K主要采取经销模式。

2019-2021年以及2022年半年报,重组人血清白蛋白的销售单价变动较大,分别为200.37元/g、66.26元/g、67元/g、148.13元/g,其中,2020年、2021年以及2022年上半年该产品单价的变动幅度分别为-66.93%、1.12%、121.09%。

对此,禾元生物表示,报告期内,公司产品的销售单价主要受到公司自身销售策略、市场竞争等因素的影响,出现不同程度的变动。

禾元生物进而指出,2020年重组人血清白蛋白的销售价格较2019年大降,主要是因为重组人血清白蛋白产品市场尚处于开拓阶段,公司为开拓境外市场、推广公司产品,因此为境外重要客户提供优惠价格,导致2020年度、2021年度产品平均销售价格较2019年大幅下降。

2022年由于受美国337调查案件影响,境外客户减少了对公司的采购,公司主要在国内销售,因此平均价格上涨。

重组人血清白蛋白的销售价格情况也引起了监管层的注意,在首轮问询中,上交所要求禾元生物说明该产品在境内外的销售数量、销售单价及定价依据,报告期内下游客户对重组人血清白蛋白的需求增长的原因,2022年9月ITC作出337调查终裁后对公司重组人血清白蛋白产品销售的影响,期后与境内外客户的合作变动情况。

蛋白酶K毛利率骤降

值得一提的是,禾元生物的蛋白酶K最初的毛利率水平颇高,一度超90%。

据了解,蛋白酶K系禾元生物2020年新增产品,2020年、2021年以及2022年上半年,该产品的毛利率分别为90.23%、87.69%、68%,处于逐年走低的态势,并且下降幅度较大。对于出现该现象的原因,禾元生物表示,市场竞争加剧,导致价格和毛利率下降。

财经评论员张雪峰对北京商报记者表示,毛利率水平能够体现公司产品的竞争力和盈利能力,如果公司毛利率持续下降,可能会对公司盈利能力带来不利影响。

毛利率下降的同时,蛋白酶K的销售收入也在走低,2020年、2021年以及2022年上半年分别为973.88万元、527.77万元、147.08万元,占比分别为45.16%、20.68%、24.31%。

禾元生物指出,2020年蛋白酶K的销售收入大幅增加主要是当年分子诊断业务对蛋白酶K的需求增加较快,公司发挥重组蛋白纯化平台优势,迅速为市场提供检测试剂急需的蛋白酶K;2021年市场竞争加剧导致对应收入下降。

在首轮问询中,上交所也要求禾元生物说明公司2020年新增蛋白酶K销售收入的背景,主要通过经销模式进行销售的原因及终端客户情况,下游客户采购蛋白酶K的具体应用场景。

另外,上交所要求禾元生物结合2020年以后蛋白酶K的市场竞争及行业政策变动情况,分析该部分收入是否为偶发性收入,是否具有可持续性。

针对相关问题,北京商报记者向禾元生物董事会办公室发去采访函,不过截至记者发稿,对方并未回复。

货币资金充裕还要借款

截至2022年上半年末,禾元生物账上货币资金充裕,约6.54亿元。

虽然手上并不缺钱,但招股书显示,禾元生物还有超千万借款。数据显示,截至2022年上半年末,禾元生物长期借款余额为1925.2万元。

上交所也要求禾元生物说明报告期各期末是否存在大额使用受限的货币资金及具体情况,与货币资金有关的内控是否健全且有效执行;长期借款的用途、期限、利率,在货币资金金额较大的情况下仍进行借款的原因及合理性。

另外,货币资金充裕的情况下,禾元生物还拟将8亿募资投向补充流动资金。

具体来看,禾元生物拟合计募资35.02亿元,投向植物源重组人血清白蛋白产业化基地建设项目、新药研发项目、补充流动资金,分别拟投入募资19.09亿元、7.94亿元、8亿元。

财务数据显示,禾元生物目前尚未实现盈利,报告期内公司实现营业收入分别约为1025万元、2156.59万元、2551.81万元、604.96万元;对应实现归属净利润约为-4993.57万元、-5335.16万元、-1.34亿元、-5829.87万元;对应实现扣非后归属净利润分别约为-5485.49万元、-6249.75万元、-1.3亿元、-6023.26万元。

截至招股说明书签署日,禾元生物实际控制人为杨代常,控制公司表决权比例为29.25%。若本次发行完毕后,实际控制人控制禾元生物的股权比例将被进一步稀释,如按本次发行新股8945.1354万股计算,本次发行后杨代常控制公司表决权比例为21.93%。

中国国际科技促进会科技产业投资分会副会长兼战略投资智库执行主任布娜新对北京商报记者表示,实控人控制比例太低也有弊端,由于公司股权相对分散,如果其他股东之间达成一致行动协议,或第三方发起收购,公司可能会面临实际控制权发生变动风险。“这也会进一步导致公司在战略乃至主营业务等方面发生变化,让公司生产经营存在不确定性。”布娜新如是说。

北京商报记者 马换换

微信号

15618884964