摘要:

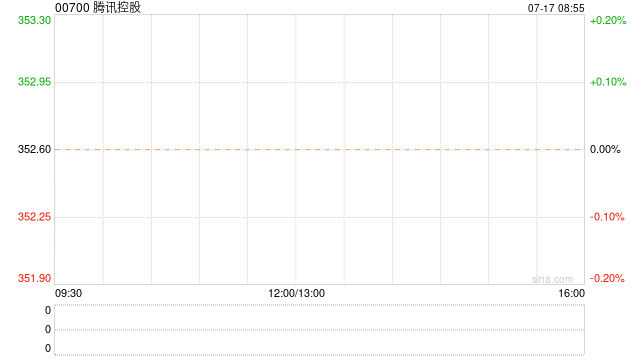

国信证券发布研究报告称,维持腾讯控股(00700)“买入”评级,依然看好其在今年的表现。考虑到公司重点新游戏上线进展略晚于此前预期,小幅下调盈利预测,预计2023-2025年...

摘要:

国信证券发布研究报告称,维持腾讯控股(00700)“买入”评级,依然看好其在今年的表现。考虑到公司重点新游戏上线进展略晚于此前预期,小幅下调盈利预测,预计2023-2025年...

微信号

15618884964

添加微信

国信证券发布研究报告称,维持腾讯控股(00700)“买入”评级,依然看好其在今年的表现。考虑到公司重点新游戏上线进展略晚于此前预期,小幅下调盈利预测,预计2023-2025年经调整归母净利润为1491/1734/1942亿元。公司即将于2023年8月16日发布二季度业绩公告。

该行预计,公司二季度收入增长12%:游戏业务受益于老产品复苏和新产品提升增速,广告业务受宏观需求反弹及新广告库存驱动,支付业务受消费反弹带动TPV和收入增长。2)预计实现Non-IFRS下归母净利润363亿元,同比增长29%;Non-IFRS下归母净利润率24%:预计Non-IFRS下经营利润增速会高于归母净利润,同比增长32%;增值服务和网络广告的经营杠杆,以及管理费率优化、部分亏损业务转盈,带动利润率持续回升。3)该行测算,腾讯当前股价对应2023年约21倍PE。今年公司基本面向上确定性较强,三大主业收入有望回归健康增长,利润端增速预期高于收入增速。

微信号

15618884964

添加微信