摘要:

美银证券发布研究报告称,维持国泰航空(00293)“买入”评级,上调2023至2024年申报盈利预测113%及41%至84.39亿元及74.73亿元,并认为现时较同业低的估值...

摘要:

美银证券发布研究报告称,维持国泰航空(00293)“买入”评级,上调2023至2024年申报盈利预测113%及41%至84.39亿元及74.73亿元,并认为现时较同业低的估值...

微信号

15618884964

添加微信

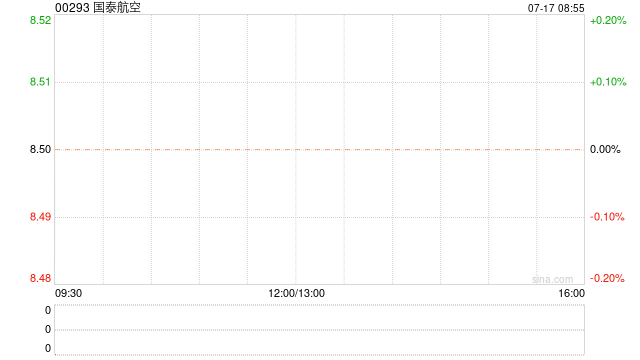

美银证券发布研究报告称,维持国泰航空(00293)“买入”评级,上调2023至2024年申报盈利预测113%及41%至84.39亿元及74.73亿元,并认为现时较同业低的估值低估其结构性成本控制下,盈利在重启后的恢复,目标价由10港元上调至10.7港元。公司上半年初报盈利达40亿至45亿元,胜于市场预期,加上公司计划在未来12个月赎回195亿元优先股,令该行更加确信公司在后疫情的盈利恢复。

微信号

15618884964

添加微信