摘要:

谭雅玲 中国外汇投资研究院首席经济学家 近期市场经济好坏参半与紧缩货币紧锣密鼓,美元贬值超常发挥凸显功力与力道。 这使得国际市场去美元化可否成为问题?而未来美元威力与作用...

摘要:

谭雅玲 中国外汇投资研究院首席经济学家 近期市场经济好坏参半与紧缩货币紧锣密鼓,美元贬值超常发挥凸显功力与力道。 这使得国际市场去美元化可否成为问题?而未来美元威力与作用... 微信号

15618884964

谭雅玲 中国外汇投资研究院首席经济学家

近期市场经济好坏参半与紧缩货币紧锣密鼓,美元贬值超常发挥凸显功力与力道。 这使得国际市场去美元化可否成为问题?而未来美元威力与作用更加令人扑朔迷离,预期美元行情难以预料或异常发挥是风险重点。

一方面美元贬值何以发挥?纵观市场逻辑与组合,美元贬值主观因素驱动是关键,相比较篮子货币虽然被动陪衬,但对美元贬值协同发挥恰顺美元本意与意向。

短期看,英镑和加元升值是美元贬值重点,主要推动力在于两家央行加息举措的动力与预期作用是核心刺激要素。相较商品货币在石油价格带动资源类和商品类价格上涨,商品货币的澳元与新西兰元上涨也助推美元贬值。

最后再与欧元被调动与刺激升值为不得已,但欧元在美元权重中占比较大,欧元升值较快是份额与占比驱动而已,实际欧元升值十分牵强,并充满未来风险隐患。而日元和瑞郎升值则是随从与情绪化推动,两者中性货币资质的限制是特性之一,避险货币或是中性偏低利率是他们处于美欧货币竞争之间的必然逻辑与结果。

瑞郎刚刚摆脱负利率、位于发达国家货币利率偏低位置;日元尚未改变负利率,加息举措难以实施尴尬被动。

美元指数参数与关联联盟是重点,除去美元汇率之外的美元利率是关键期侧重。美元加息周期中10年美债利率4%相对高水平预示美元不弱,美元利率+汇率是当前美元侧重与潜伏复杂期。尤其美联储1998年重新设计了一套美元指数,即贸易加权美元指数,并且美联储会定期地更新该指数的权重,但在市场视线中并未引起关注与参考。

该指数中欧元权重占比19.325%,人民币权重14.567%,各种货币均衡水平凸显美元定力与主导。目前这一指数并未引起重视,但美元指数侧重应用则是美元贬值难以回避的参数。或许贸易加权美元指数才是真实的美元指数,这可以度量美元强弱,实体经济或贸易为主更是货币不能脱离的核心强弱指标之重。

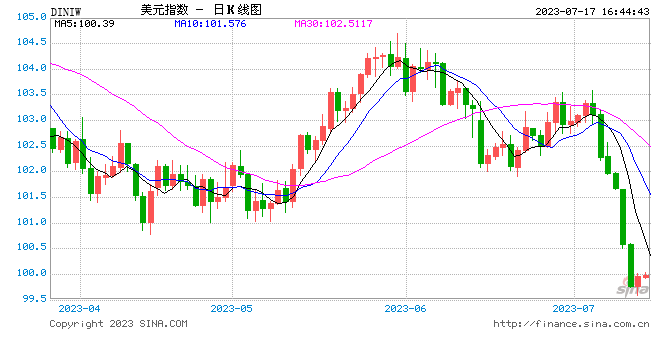

美元指数偏弱,但美债10年偏强,加上美元技术与经验、规模与规律定律之间的主导能力就是市场核心参数。透过历史周期观察,美元指数行情100点上下分水岭是焦点,美指超出100点是特别应用,这并不是美元取向与定力。而美元规模效应一直只增不减,全球每天外汇交易量8万亿美元中,美元占比在四分之三偏多,更是美联储宽松货币政策加上美国中小银行存款流失至货币基金调配主观的导向与策略,也是目前美指在诸多积极因素之下贬值不断推进的环境与条件之重。

因为美指常态水平为80-90点之间,也正如美国投行自己判断的美元高估18%指向。美元贬值长期政策宗旨与市场逻辑十分清晰而明确,美元方向性、趋势性以及技术性是重中之重指标参数。回顾美元长周期进程,美元四个波段的周期是从高往低逐渐回归自己认知与周期汇率基准水平,这是我们认知与预期美元行情的参数重点,也是美元常识性行情与趋势性走势的大致逻辑与方向。

另一方面美元贬值意义何在?当今美元作为全球唯一定价与报价货币机制是目前以及未来相当长时间难以改变的格局,其中美元主观打造与创新模式的推进在力保美元地位与影响,同时外部客观去美元化或抵制美元事态与进展并非是格局中机制与制度根本性改变,目前只是局部与临时性对策,这并无法震撼与替代美元主导力量与局面。

首先从美元外部环境看,美元地位与份额并没有根本性改变。其中包括SWIFT系统美元份额保持43%占比绝对优势、外汇储备美元占量一支独大、交易与投资占比美元绝对量无法比拟、衍生品或风投规模美元主导不变,美元贬值是有利于美国自身竞争力的政策与策略选择。毕竟美元货币供应量海外规模大于国内,货币资质与全球化构造比例是全球唯一货币资质,而美元贬值不仅不会削弱美元影响力,反之通过汇兑比较而增强美元势力与实力增强,这是独一无二的货币才是美元最佳最优最霸所在。

而市场偏情绪化的去美元化更多是一种脱离实际的现象,或是一种短期或局部的投机应对,未来不可持续或加大自身风险则是更应该考虑的重点。值得借鉴的考量在于:之前俄罗斯的卢布令、目前我国人民币结算方式以及当今印度、土耳其等更多货币的结算计划,其中万变不离其宗是美元无法脱离与难以避免的重大风险考量重点。

如市场报道消息,印度高官表示,印度炼油商已使用人民币结算部分俄罗斯进口原油,但美元仍是印度结算俄原油的主要货币。印度使用人民币结算仍将受到限制,原因是印度对华出口(贸易额)较低,因而人民币储备不多。相对美元结算之外的其它货币资质与条件存在不确定风险。国际上去美元化过于简单而极端,甚至脱离事实、系统与机制考虑欠妥,甚至不利于全球稳定和各自安全。

其次从美元内部条件看,美国货币供应量海外占70%、美国机构和企业海外利润与流动性收入占70%、美元结算、交易与投资海外占比为80-90%,美元海外为主是全球货币唯一资质。尤其美国处于新经济的新阶段,美国优势已经从市场化、全球化转向企业化,企业优势与竞争将是美元贬值背景与支撑新特性和新构造。

目前美国上市企业财报处于密集发布期,之前银行利润率超预期已经显现,而本周美国科技公司+制造业科技公司业绩创新将是美元贬值极致利用空间,也是美联储加息重要保护性与辅助性重因。如美国第一共和银行、摩根大通银行受益于高利率和收购效应的第二季度营收、净利双双超预期,每股收益同比大增70%,净利息收入连续第三次创下历史新高。

摩根大通在美股盘前涨近3%,今年以来累计涨幅超过10%。预计未来几周主导美股行情的7家大型科技公司先后发布财报,被投资者称为“7巨头”的苹果、微软、谷歌母公司Alphabet、亚马逊、英伟达、特斯拉和Meta7家公司股价分别飙升了40%至200%不等,这是推动标普500指数年内涨幅达到18%主要动力。

此时美元贬值恰好是保护美国跨国性大公司竞争力最好的护身符,也正是美元贬值美国国策特征与意义所在。正是去年第四季度至今美元贬值13%的美国上市企业海外竞争力增强手段,美元贬值保护自己是事实与未来必然。

预计年内美元贬值可能性较大,美指迂回90点左右难度较大,但这对美联储加息与美国经济软着陆是保驾护航之本,反之美元升值上限将逐渐减弱势头与指向,美元贬值意义为利率和经济侧重期是核心参数与关键。

微信号

15618884964