摘要:

作者:东海期货 刘慧峰 投资要点: Ø 供应:下半年将呈现宽松格局:以澳洲三大矿山发往中国比例在2022年下半年的基础上在提升一个百分点,淡水河谷与去年下半年发运中国...

摘要:

作者:东海期货 刘慧峰 投资要点: Ø 供应:下半年将呈现宽松格局:以澳洲三大矿山发往中国比例在2022年下半年的基础上在提升一个百分点,淡水河谷与去年下半年发运中国... 微信号

15618884964

作者:东海期货 刘慧峰

投资要点:

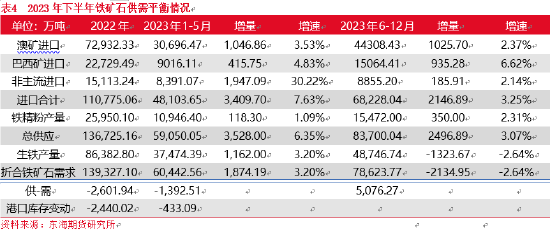

Ø 供应:下半年将呈现宽松格局:以澳洲三大矿山发往中国比例在2022年下半年的基础上在提升一个百分点,淡水河谷与去年下半年发运中国比例持平进行估算,下半年四大矿山发往中国的矿石量将达到4.74亿吨,同比增加约1357万吨。2023年全年非主流矿供应增量预计在2500-3000万之间,除澳洲、巴西中小矿山外,主要由印度和伊朗所贡献。国产铁精粉全年增量300-400万吨,达到2.63-2.64亿吨。

Ø 需求:呈现外弱内降格局:以今年粗钢产量持平为假设前提,并以1-5月铁钢比0.84为基准,分别以6-12月铁钢比持平,提升1个百分和1.5个百分点三种情况进行预估,铁矿石需求减量在1629万吨到3257万吨之间。从历史数据上看,每年6-12月海外生铁日均产量相比1-5月环比有2-3万吨得下降,因此我们以6-12月生铁日均产量113万吨预估,则铁矿石需求同比增加约458.8万吨。

Ø 供需平衡分析:根据我们得预估, 6-12月铁矿石将由1-5的短缺1392万吨,变为过剩约5000万吨。结合近两年港口库存来看,年底前港口库存累积至1.4-1.45亿吨的概率是比较大的。

Ø 政策调控因素影响:盘面价格已经接近上半年监管政策出台区间,即使当下监管政策不会马上出台,市场对于政策监管的预期也会强化,从而对铁矿的估值水平形成抑制。

Ø 汇率因素影响:美联储加息周期将近结束预期增强,中美利差低位企稳,若这一情况得以延续的话,那么下半年汇率对矿石的估值抬升作用将有所减弱。

Ø 结论:上半年在高需求得支撑下,铁矿石呈现供小于求的格局,加之宏观强预期得支撑,其价格表现整体偏强。我们认为下半年,铁矿石逐步转变为供大于求的格局。同时,政策监管预期对矿石估值得压制依然存在,而人民币汇率贬值对矿石估值的抬升作用将有所减弱。故现货价格中期来看大概率下行,预计可能会跌至85美元附近。但考虑到2401合约高贴水得影响,盘面做空择时得权重要高于趋势。个人的观点是,等到铁水日产得顶部和港口库存的底部确立之后,在介入比较合适。

Ø 投资建议:铁矿2401合约寻找趋势性做空机会;待钢厂减产预期充分兑现后,2405合约在四季度寻找逢低买入机会

Ø 风险因素:铁水产量持续高位,外矿供应低于预期,人民币汇率持续走弱。

今年上半年铁矿石价格呈现N型走势,1-3月份,得益于疫情管控政策放开之后宏观预期好转,矿石自身得阶段性供需错配,其价格整体表现强势,普氏62%铁矿石指数从去年10月底得约80美元/吨反弹至133.1美元/吨,涨幅达到67.42%。3月月中之后,海外银行业危机持续发酵,国内政策强预期证伪,加上钢铁行业限产预期增强,铁矿石价格高位回落,到5月下旬,普氏62%铁矿石指数跌至100美元/吨以下,期货主力合约也跌至660元/吨附近。6月之后,钢厂减产预期阶段性落空,且随着经济数据走弱,政策加码预期在度增强,铁矿石价格随之又走出了一波强势反弹行情。对于下半年,我们认为矿石供需格局将会转变,价格重心也将逐步下移。

今年开年以来钢材供应恢复较快,虽然4-5月粗钢产量出现了连续两个月得同比减量,但主要为废钢所贡献,而和矿石需求直接相关得生铁产量则一直处于高位。前5个月生铁产量同比增长3.2%,以精粉产量和矿石进口量估算的可供应量同比增速约为6.3%,供需缺口(需求-供应)为1392万吨,相较2022年同期有所收窄。从月度供需缺口数据来看,1月份生铁产量为年内低点,矿石小幅过剩,之后随着钢厂复产进程得加快,矿石整体呈现供应短缺格局,且供需缺口逐步扩大,4月份矿石供应短缺最为严重;5月份生铁产量环比回落幅度较大,铁矿石供需缺口相应收窄。同时,今年上半年铁矿石港口库存得持续回落也印证了供应相对偏紧得结论。

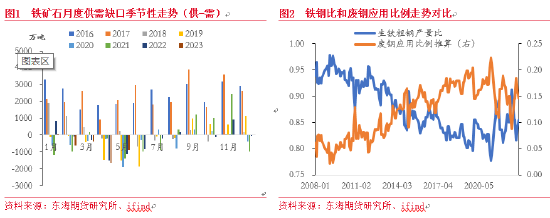

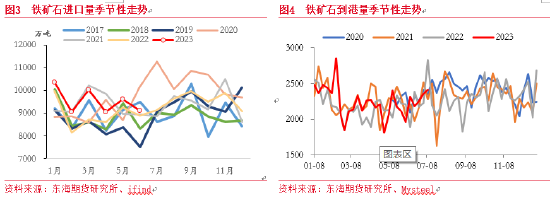

今年上半年,尽管受到澳洲飓风以及矿山事故等因素得干扰,但铁矿石供应总体表现还是比较亮眼得。前5个月,国内铁矿石进口量为4.8亿吨,同比增长7.6%或3410万吨;其中澳洲、巴西进口量3.9亿吨,同比增长3.8%或1462万吨;除澳巴之外得非主流矿进口量为8391万吨,同比增长30.2%或1947.09万吨。同时,截止到6月30日,周度的中国铁矿石到港量数据为5.81亿吨,同比增长2.97%或1675万吨,与月度进口数据走势基本吻合。从季节性数据来看,大部分年份下半年矿石进口量都高于上半年,2016年以来下半年环比上半年回升幅度得均值在3000万吨左右;且从已经公布的信息来看,下半年无论是主流矿还是非主流矿均有一定的增量。

随着疫情对于运力约束得解除以及主流矿山对中国经济预期相对乐观,上半年主流矿山发运较为积极。上半年4大主流矿山发运量为5.15亿吨,较去年同期小幅下降43.6万吨或0.08%,主要是受到淡水河谷发运量下降拖累,澳洲三大矿山中BHP发运量基本持平,其余两家均有不同程度回升。按照目前四大矿山最新公布的发运指引估算(淡水河谷取发运区间下限,澳洲三大矿山中间值),下半年发运量要达到5.96亿吨,才能完成全年发运目标,同比增幅达到1578万吨。若具体到每一周的话,周均发运量要达到2291.7万吨,而今年上半年Mysteel口径的四大矿山发运量周均值为1984.03万吨,所以下半年主流矿的供应增量空间还是比较大的。

同时,考虑到海外流动性收紧,经济增速放缓,铁水产量大幅增长可能性不大,所以下半年主流矿山向中国的发货比例将有所增加,若以澳洲三大矿山发往中国比例在2022年下半年的基础上在提升一个百分点,淡水河谷与去年下半年发运中国比例持平进行估算,下半年四大矿山发往中国的矿石量将达到4.74亿吨,同比增加约1357万吨。

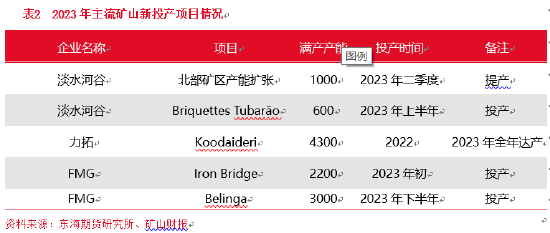

新增产能方面,今年除BHP外,其余三大矿山均有项目投产或扩产。年产2200万吨高品位铁精粉得FMG铁桥项目已经于2023年一季度正式投产,并在随后得12-18个月达到满产状态;位于加蓬得贝林加铁矿将于2023年下半年投产,满产产能3000万吨,初期可贡献200万吨/年的产量。淡水河谷北部矿区扩产项目2023年上半年投产,满产产能1000万吨左右,另有年产600万吨得压块厂项目在2023年上半年陆续投产。力拓2022年投产库德戴利铁矿项目也将在今年达到满产状态。若按照项目投产预估,2023年新增产量在1500-1750万吨之间,与前文发运估算得增量数据基本接近。

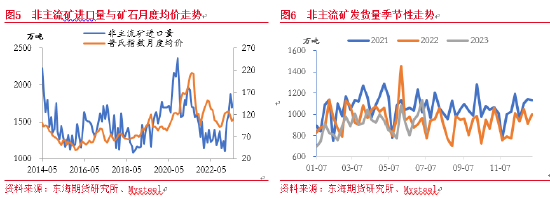

根据Mysteel统计,今年上半年非主流矿发运量(总量扣除四大矿)为2.35亿吨,同比下降7.48%或1862.2万吨,该数据与前文所述中国非主流矿进口量有所背离,这主要是因为印度取消铁矿石出口税后,对中国出口量增加明显;而其他区域非主流矿供应增量并不明显,甚至部分地区因罢工、自然灾害和战争等因素导致供应量有所缩减所致。

对于下半年非主流矿增量我们主要从两个角度来看,一是,从历史数据来看,非主流矿的供应量和铁矿石价格之间有比较好的相关性,今年上半年普氏铁矿石价格指数得均值在118美元/吨,而最新得价格也在110美元/吨附近,这一价格水平下,非主流矿是具有增加供应的动能的。

二是,增产区域的话主要分为两部分,一部分是澳洲、巴西除四大矿山之外得其他中小矿山,今年主要是阿特拉斯和汉考克集团共同开发得McPhee Creek铁矿石铁矿项目,该项目产能1400万吨,在2023年年中投产,预计可贡献2023年产量300-400万吨。另外,巴西CSN公司2023年铁矿石产量指引为3900-4100万吨,取中间值估算,相比2022年实际产量增加约630万吨。另一部分是除澳洲、巴西之外得其他区域,主要是南非、印度、伊朗、俄罗斯等国家。南非目前罢工影响仍在继续,英美资源下调了2023年产量指引到5700-6100万吨,以中间值估算,相比2022年实际产量下降30万吨。印度因为取消出口税影响,出口量增加较为明显,印度最大铁矿石生产商2023年上半年销售铁矿石1115万吨,同比增长约45%。而像乌克兰、俄罗斯、加拿大则都有不同程度减量,乌克兰最大得球团矿厂Ferrexpo今年上半年产量为212.6万吨,同比下降55.85%。所以,综合考虑得话,今年非主流矿供应增量预计在2500-3000万之间,除澳洲、巴西中小矿山外,主要由印度和伊朗所贡献。

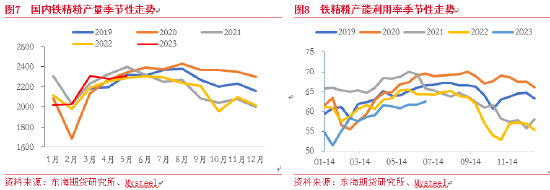

今年上半年,受到下游需求疲弱,矿山事故等多重因素影响,国产矿增量并不明显。Mysteel公布的332家矿山企业铁精粉产量为1.09亿吨,同比增长118.3万吨,增幅1.09%。考虑到今年以来,矿山事故率有所降低,加上基石计划指引基石计划指引,预计2023年下半年国产矿增幅较上半年将有所加快,全年增量在300-400万吨之间,达到2.63-2.64亿吨。

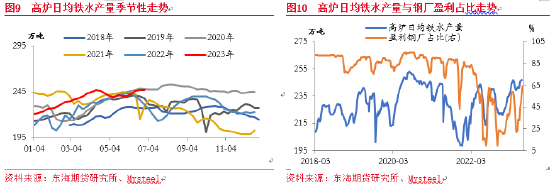

今年1-5月,国内粗钢产量4.47亿吨,同比增长1.6%或700.2万吨;生铁产量3.75亿吨,同比增长3.2%或1162万吨。生铁产量增幅明显高于粗钢产量,上半年铁矿石需求整体偏强。这一方面是因为今年焦炭、焦煤价格跌幅较大,对钢厂起到让利作用。所以即使在3-5月钢价大幅下跌的过程中,长流程钢厂依然保持百元左右得利润。另一方面是因为在经济下行压力比较大的背景下,部分区域内钢厂会承担保证区域市场体量和提振当地经济得任务。以上两因素叠加,使得长流程钢厂自发性得减产难以落地。

短流程钢厂则因成本高企,持续处于亏损状态,所以4-5月份钢材供应减量基本都是由废钢完成,这一点从3月之后铁钢比得回升,周度短流程螺纹钢产量最高减产幅度接近50%,以及废钢到货、日耗等高频数据的下滑中均可得到验证。

对于下半年国内铁矿石需求,很重要得一点就是看粗钢平控政策是否会继续执行以及执行的具体路径。从目前已经释放出得信息来看,粗钢平控的基调大概率还是会延续,二季度之后,河北、山东、江苏等地相继传出粗钢平控相关消息,7月11日中央全面深化改革委员会第二次会议也审议通过了《关于推动能耗双控逐步转向碳排放双控的意见》。另外,考虑到上半年废钢减产已经较为充分,因此下半年得粗钢减量更多可能是由铁水来贡献。不过,当下电炉钢仍处于持续亏损状态,且废钢相较铁水的性价比并不明显,废钢在1-5月份的基础上进一步减量得可能性也是存在的。

基于前文所述情况,我们以今年粗钢产量持平为假设前提,并以1-5月铁钢比0.84为基准,分别以6-12月铁钢比持平,提升1个百分和1.5个百分点三种情况进行预估,铁矿石需求减量在1629万吨到3257万吨之间,且从矿石价格走势来看,对于粗钢压减影响得定价并不明显。不过需要注意的是,目前针对粗钢压减依然没有看到明确得文件,且在钢厂尚有一定利润以及地方政府稳经济诉求较强的情况下,下半年钢厂减产得过程可能会比较曲折。

但从另一个角度来看,若假定没有限产政策,按照5月份统计局的生铁日均产量248.39万吨和1-5月铁钢比均值0.84估算得话,粗钢产量年化要达到10.8亿吨。而粗钢表观消费量按照前5个月年化仅为9.87亿吨,且结合当下地产、基建、制造业数据来看,下半年钢材需求可能会有所恢复,不过大幅好转得可能性不大,也就是说当下得钢材需求情况不足以承接如此高得供给。所以,即使没有限产政策,下半年也可能是先挤压钢厂利润,进而倒逼钢厂减产,类似预2022年6-9月情况。

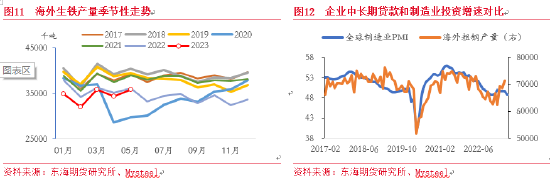

今年1-5月,海外生铁产量为1.73亿吨,同比下降3.75%;月度得日均产量基本在112-115万吨之间徘徊。分区域看,亚洲地区产量增长仍比较明显,而亚洲之外得其他地区则有不同程度减量。目前海外经济仍是流动性收紧和衰退逻辑占据主导,发达经济体得主要经济指标依然呈现下行趋势,所以海外得生铁产量难有增长,且如果海外需求进一步走弱得情况下,生铁产量或有进一步下行可能。从历史数据上看,每年6-12月海外生铁日均产量相比1-5月环比有2-3万吨得下降,因此我们以6-12月生铁日均产量113万吨预估,则铁矿石需求同比增加约458.8万吨。

根据我们得预估,6-12月份澳洲、巴西矿进口量将增加约1960万吨增幅约4.5%,除澳洲巴西外得非主流矿进口量增加约185万吨,增幅2.14%,国产精粉按中间值预估,增加约350万吨或2.14%。生铁产量按中性可能预估,铁钢比增加1个百分点得情况。综合考虑得话,6-12月铁矿石将由1-5的短缺1392万吨,变为过剩约5000万吨。结合近两年港口库存来看,年底前港口库存累积至1.4-1.45亿吨的概率是比较大的。

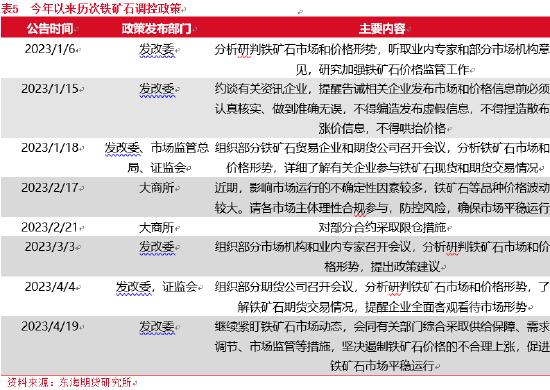

今年上半年,针对铁矿石价格过快上涨,发改委等相关部门调控频次明显增加,根据我们的统计,上半年共发布了8次调控政策。从上半年出台政策的节点来看,一般在价格经过短期非理性上涨,且基本面处于多空转换节点时易于出台监管政策。价格区间上看,现货价格120-130美金,盘面价格850-900元/吨基本上属于政策顶部区间。

目前市场上涨的主要逻辑依然是政策加码的预期,从已经公开的一些信息来看,我们认为这一预期证伪的概率较大;同时,基本面角度来看,铁水日产量也已经接近顶部区间,加上盘面价格已经接近上半年监管政策出台时的区间。所以即使当下监管政策不会马上出台,市场对于政策监管的预期也会强化,从而对铁矿的估值水平形成抑制。

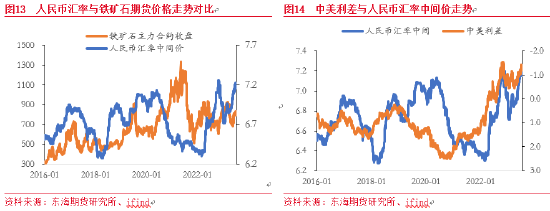

5月下旬以来,铁矿石这波强势反弹过程中,内盘走势明显强于外盘,铁矿石进口利润持续扩大(参见图表16)。这除了国内需求强势的原因之外,与人民币贬值也不无关系。截止到6月底,普氏62%铁矿石指数相比5月低点得反弹幅度为14.64%,而折算为盘面价格得反弹幅度则达到16.81%,这表明人民币汇率的走弱在一定程度上抬高了铁矿石得估值。

鉴于美国CPI和PPI均持续走弱,市场普遍预期7月为美联储最后一次加息,美国10年期国债收益率从高点4.06%回落至3.76%,中美利差倒挂情况也有所缓解。若这一情况得以延续的话,那么下半年汇率对矿石的估值抬升作用将有所减弱;且如果下半年中国经济企稳得预期得到验证,人民币汇率由降转升的话,则可能会对矿石的估值形成压制,当然这个还需要进一步观察。

上一部分我们说到过,铁矿石本轮反弹中内强外弱得格局导致矿石进口利润明显扩大,同时钢厂利润和矿石利润得差值从6月初得200元/吨附近收窄到了120元/吨附近, 但这一差值相比进两年低点仍有距离。而最近两个月的高铁水产量和港口库存的持续走弱,在一定程度上也支持了铁矿石的高进口利润。

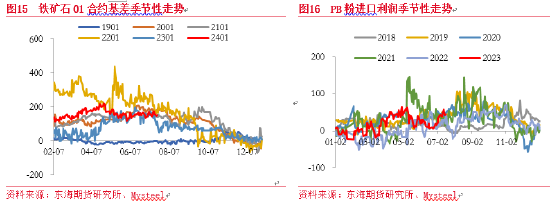

基差角度来看,目前2401合约与现货最低交割品相比仍贴水150元/吨左右,贴水幅度接近20%,且01合约折算美金价格约在90美元/吨左右。这表明2401合约盘面价格已经部分打入了未来基本面走弱得预期,所以在这样得期现结构下进行沽空操作,择时得权重要高于趋势。个人得观点是,等到铁水日产得顶部和港口库存的底部确立之后,在介入比较合适。

综合以上分析,上半年在高需求得支撑下,铁矿石呈现供小于求的格局,加之宏观强预期得支撑,其价格表现整体偏强。我们认为下半年,铁矿石逐步转变为供大于求的格局。一方面,高铁水产量不可持续,不论是基于平控压力下的政策性限产还是基于钢厂利润压缩后得自发限产,铁水产量的下降较为确定。另一方面,下半年无论是主流矿还是非主流矿供应均会有一定程度增加。同时,政策监管预期对矿石估值得压制依然存在,而人民币汇率贬值对矿石估值的抬升作用将有所减弱。故现货价格中期来看大概率下行,预计可能会跌至85美元附近。但考虑到2401合约高贴水得影响,盘面做空择时得权重要高于趋势。个人的观点是,等到铁水日产得顶部和港口库存的底部确立之后,在介入比较合适。

操作建议,铁矿2401合约寻找趋势性做空机会;待钢厂减产预期充分兑现后,2405合约在四季度寻找逢低买入机会

重要声明

本报告由东海期货有限责任公司研究所团队完成,报告中信息均源于公开可获得资料。东海期货力求报告内容的客观、公正,但对这些信息的准确性及完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更。报告中的观点、结论和建议等全部内容只提供给客户做参考之用,并不构成对客户的投资建议,也未考虑个别客户特殊的投资目标、财务状况或需要,客户不应单纯依靠本报告而取代个人的独立判断。在任何情况下,本公司不对任何人因使用本报告中的任何内容所导致的任何损失负任何责任,交易者需自行承担风险。本报告版权仅为东海期货有限责任公司研究所所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为东海期货有限责任公司。

微信号

15618884964