摘要:

(1)7月13日,海关总署公布的外贸数据显示,以美元计,中国6月出口同比-12.4%,5月为-7.5%;进口同比-6.8%,5月为-4.5%;贸易顺差706.2 亿美元,5月为...

摘要:

(1)7月13日,海关总署公布的外贸数据显示,以美元计,中国6月出口同比-12.4%,5月为-7.5%;进口同比-6.8%,5月为-4.5%;贸易顺差706.2 亿美元,5月为... 微信号

15618884964

(1)7月13日,海关总署公布的外贸数据显示,以美元计,中国6月出口同比-12.4%,5月为-7.5%;进口同比-6.8%,5月为-4.5%;贸易顺差706.2 亿美元,5月为658.1 亿美元。

6月出口下行压力加剧。出口商品中,汽车仍是第一拉动力,但拉动效应边际下滑,亮点在于高温天气下的家电出口改善。分国家来看,非发达经济体的拉动效应整体边际转弱,同时发达国家拖累继续走扩。后续看,经历6月基数极高点后,下半年出口增速读数有望改善,但实际动能偏弱的方向或难改。

(2) 中国6月CPI同比持平,环比下降0.2%;PPI同比下降5.4%,环比下降0.8%。当月猪肉价格同比下降7.2%,降幅比5月扩大4.0个百分点。国家统计局指出,6月份,受石油、煤炭等大宗商品价格继续回落及上年同期对比基数较高等因素影响,PPI环比、同比均下降。

下半年通胀压力或不必过于担忧,PPI的持续走低值得引起重视。

(3)美国通胀大幅降温,6月CPI涨幅超预期回落。美国劳工统计局公布数据显示,美国6月CPI同比上涨3%(预期3.1%,前值4%),连续12个月涨幅回落,且为2021年3月以来最小涨幅。环比来看,美国6月CPI上涨0.2%,预期0.3%,前值0.1%。

美联储的加息政策终于在通胀领域取得了明显的效果。通胀数据全面低于预期为市场带来希望,针对美联储停止加息政策的讨论再次增多。美元近期持续大幅下跌,美联储的紧缩信号已经接近尾声。

上周资金面平稳,税期将至给资金面情绪造成小幅扰动,不过央行逆回购操作再加量体现呵护姿态,市场供给陆续增多。本周MLF操作,预期本月MLF将平价小幅增量续做。

图:银行间隔夜回购利率(2023.07.10-2023.07.14)

上周一年期国股足年报价较前一周先下后上,大行持续进场配置,叠加到期规模影响,买方配置需求仍在。供需博弈下,预计本周依旧维持震荡行情。

图:国股行足年票据直贴价格(2023.07.01-2023.07.14)

资料来源:wind,长城基金债券投资部

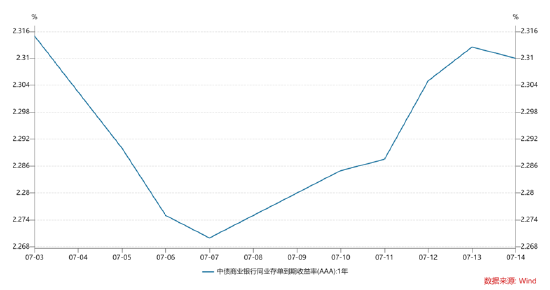

存单:同业存单利率受资金面影响,收益率一路走高,1年期国股报价重回2.3%以上(盘中最高2.315%)。当前阶段的同业存单收益率,相较于回购价格仍具有套息优势,预计后续伴随资金宽松,存单收益率将开启新一轮下行。

图:AAA等级同业存单利率(2023.07.01-2023.07.14)

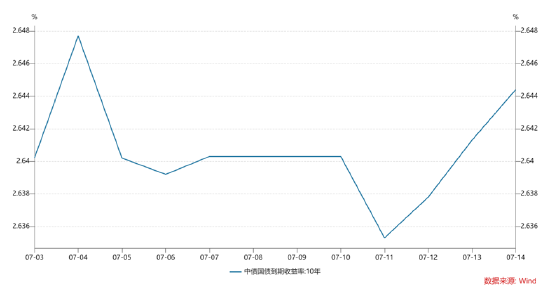

利率债:央行指出房地产政策有边际优化空间,债市略承压,长券收益率多数小幅上行;银行间资金面好转,同时央行提及后续综合运用存款准备金率等多种货币政策工具,中短券表现略好,收益率普遍下行。截至上周五,10年期国开活跃券“23国开05”收益率下行0.06bp报2.8185%,10年期国债活跃券“23附息国债12”收益率上行0.3bp报2.6440%。

图:10年期国债利率(2023.07.01-2023.07.14

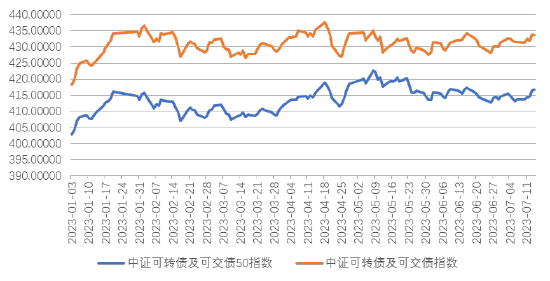

上周可转债市场走势单边下跌,截至7月14日,转债跟随正股上涨,估值小幅压缩。指数表现:中证转债指数环比上涨0.46%。转债市场成交情绪减弱。可转债市场成交额为627.72 亿元,环比减少7.26%。

图:中证可转债指数(2023.01.03-2023.07.14)

免责声明:本通讯所载信息来源于本公司认为可靠的渠道和研究员个人判断,但本公司不对其准确性或完整性提供直接或隐含的声明或保证。此通讯并非对相关证券或市场的完整表述或概括,任何所表达的意见可能会更改且不另外通知。此通讯不应被接受者作为对其独立判断的替代或投资决策依据。本公司或本公司的相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经长城基金管理有限公司事先书面许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,且不得对本通讯进行任何有悖原意的删节或修改。基金管理人提醒,每个公民都有举报洗钱犯罪的义务和权利。每个公民都应严格遵守反洗钱的相关法律、法规。投资需谨慎。

微信号

15618884964