摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:北京商报 股价业绩“双受挫”,中顺洁柔怎么了?7月17日,中顺洁柔股价下跌,截至收盘跌...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:北京商报 股价业绩“双受挫”,中顺洁柔怎么了?7月17日,中顺洁柔股价下跌,截至收盘跌... 微信号

15618884964

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:北京商报

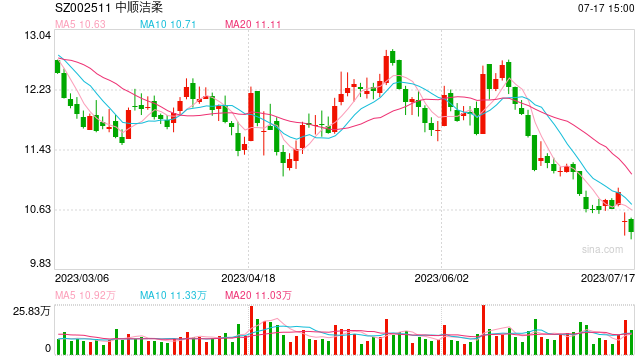

股价业绩“双受挫”,中顺洁柔怎么了?7月17日,中顺洁柔股价下跌,截至收盘跌幅为1.52%,报10.34元,已不及巅峰时的三分之一。股价下跌的背后,是中顺洁柔业绩频繁下滑的窘境——2023年上半年净利润预计下滑55%-65%;2022年营收净利润双下滑……原材料价格上涨、成本难控、行业竞争压力加剧等都成为中顺洁柔近两年无法摆脱的桎梏。

“难扛”成本压力

股价不及巅峰三分之一的同时,在渐长的成本压力下,中顺洁柔业绩再次下滑。在其近日披露的2023年半年度业绩预告中,中顺洁柔上半年净利预计约为7967.39万-1.02亿元,预计同比下降55%-65%。

下滑超五成的净利润,中顺洁柔将其归结于原材料价格上涨带来的成本压力所致。“2023年上半年,受高价浆库存及能源价格上涨影响,公司生产成本大幅上升,叠加市场竞争激烈等因素,毛利率同比有所下降。”中顺洁柔在财报中表示。

事实上,在2022年,中顺洁柔的业绩也处于下滑状态。这一年中顺洁柔实现营收85.7亿元,同比下滑6.34%;净利润为3.5亿元,同比下滑39.77%。原材料涨价带来的成本压力同样成为困住其业绩的重要因素。

在财报中,中顺洁柔如此表示:“2022年,面对复杂多变的国际国内形势,公司面临巨大经营压力。其中,受国际原材料纸浆、包材及能源价格上涨,生产成本上升影响,使得公司利润受到负面影响。”

原材料价格上涨,成为中顺洁柔无法摆脱的桎梏。据了解,中顺洁柔生产用主要原材料为纸浆,其生产耗用的纸浆成本占该公司生产成本的比重为40%-60%。而作为国际性大宗原材料,生活用纸主要原材料纸浆的价格受世界经济周期的影响明显。自2020年11月以来,纸浆的价格持续上涨。2021年底,纸浆价格在5500-6000元/吨徘徊;而2022年底,纸浆现货价格报价已飙升到7400-7800元/吨。

与不断抬升的成本压力同步进行的是中顺洁柔股价从巅峰的跌落。

2021年6月初,中顺洁柔股价达到了35元/股,爬至巅峰,一度被业界冠以“纸茅”称号。而在两年后,截至7月17日收盘,中顺洁柔股价报10.34元,市值跌至138亿元,较巅峰时期累计下跌超60%。

在战略定位专家、九德定位咨询公司创始人徐雄俊看来,中顺洁柔业绩下滑,除了原材料上升带来的成本抬升外,还源自于行业竞争的加剧。布局生活用纸行业的企业不在少数,且巨头也不少,像恒安国际、维达国际等,都在市占率上对中顺洁柔形成一定的竞争,在销售端中顺洁柔竞争力不及两大巨头,业绩必然受到影响。

就业绩相关问题,北京商报记者对中顺洁柔进行采访,但截至发稿未收到回复。

转型“自救”

中顺洁柔,国内首家A股上市的生活用纸企业,自2010年上市以来,无论业绩还是股价一直不断攀升,到2021年6月,其股价最高攀至35.02元/股,成为妥妥的10倍股,也曾一度被业界冠以“A股纸茅”的称号。

或许当时的中顺洁柔不曾想到会在短短两年时间里从巅峰跌落。

事实上,在业绩股价双双下滑的期间,中顺洁柔也曾多次“自救”。

为应对原材料价格上涨带来的成本抬升,中顺洁柔曾简单直接地采取涨价策略。根据中顺洁柔此前对外披露的信息,其产品调价从2022年一季度开始,采取分阶段推进,截至2022年三季度,中顺洁柔对旗下大部分产品均进行了提价。

除提价外,中顺洁柔在产能饱和之际不断扩充产能。此前,中顺洁柔对外披露称:“现建的项目为达州30万吨竹浆纸项目的首期10万吨生活用纸项目,预计2024年初投产,主要以生活用纸产品为主。待达州首期10万吨生活用纸项目建成后,其产能将达到90多万吨。”

与此同时,中顺洁柔也在不断通过转型来缓解自身所处的困境。据悉,中顺洁柔从2021年下半年开始进行渠道整合,形成五大渠道包括非传统销售渠道EC(电商渠道)、RC(新零售渠道)、AFH(商用消费品渠道)、传统销售渠道GT(传统经销商渠道)和KA(大型连锁卖场渠道)的销售模式。同时中顺洁柔还推进渠道下沉和精耕细作策略。与此同时,在2019年,为迎合消费升级趋势,中顺洁柔推出了全新个人护理品牌朵蕾蜜;2021年,中顺洁柔管理层提出产品多元化的战略布局,“洁柔”和“太阳”双品牌并行发展。

不过从结果来看,用以应对原材料价格上涨的提价策略以及扩充产能等策略并没有起到太大的作用。

难以摆脱自身困境的同时,与竞争对手相比,中顺洁柔仍处于劣势。单从营收规模来看,恒安国际、维达国际都在中顺洁柔之上。2022年,恒安国际营收规模226.2亿元,维达国际为194.2亿港元。而2022年,中顺洁柔的营收规模仅为85.7亿元。

从产业结构来看,中顺洁柔主要依赖生活用纸,其营收占比超90%,反观维达国际、恒安国际的生活用纸占比分别为82%和47.3%,这也意味着二者有足以支撑业绩的第二产业。

虽然中顺洁柔也在不断推动多元化业务的发展,但其个人护理业务难挑大梁。中顺洁柔纸巾业务营收占比超90%,这也意味着其个人护理业务不足10%。不过中顺洁柔也多次在投资者互动平台表示了对于朵蕾蜜的重视。中顺洁柔方面表示,公司拥有“朵蕾蜜”女性卫生巾品牌,公司坚定地推动和培育“朵蕾蜜”护理用品品类的发展,希望能够成为公司的第二护城河。

北京商报记者 张君花

微信号

15618884964