摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 7月19日消息,大盘早间延续调整,沪指维持窄幅震荡、创业板指跌超1%。板块方面,零售股继续大涨,...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 7月19日消息,大盘早间延续调整,沪指维持窄幅震荡、创业板指跌超1%。板块方面,零售股继续大涨,... 微信号

15618884964

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

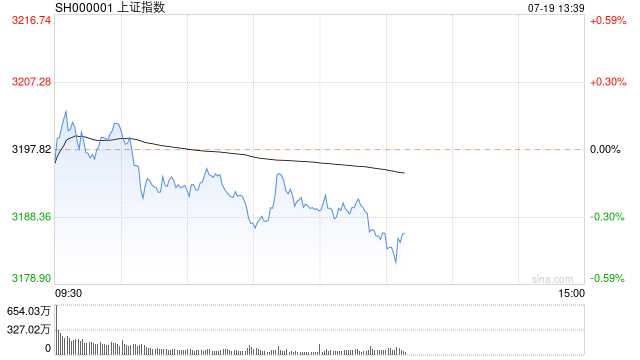

7月19日消息,大盘早间延续调整,沪指维持窄幅震荡、创业板指跌超1%。板块方面,零售股继续大涨,中央商场4连板,人人乐涨停,传媒、AIGC等AI概念股震荡反弹,凡拓数创、奥飞娱乐等涨停,房地产产业链逆势活跃,荣盛发展、东方园林(维权)涨停;下跌方面,3D打印概念股下挫,金太阳跌超10%,工业母机、汽车零部件、减速器等板块走弱。总体来看,个股跌多涨少,两市超3100股飘绿。截至午间收盘,沪指报3189.81点,跌0.25%;深成指报10916.95点,跌0.51%;创指报2178.59点,跌1%。

盘面上,贵金属、零售、AIGC概念板块涨幅居前,一体化压铸、3D打印、金属新材料板块跌幅居前。

热点板块:

1、黄金概念

赤峰黄金、中润资源(维权)、四川黄金、银泰黄金等多股走强。

东方证券指出,短期来看,受到美联储鹰派发言与美国经济数据表现超预期,近两月金价或回调,后续随着劳动力市场降温,美国经济或逐步走向衰退,年底有望停止加息;中长期来看,黄金避险与货币属性或成为定价主导,金价有望继续上行。

2、零售

中央商场、步步高(维权)、人人乐、富森美、友好集团表现活跃。

消息面上,国家发改委近日表示将完善消费政策,针对当前消费领域存在的突出问题,将抓紧制定出台恢复和扩大消费的政策,围绕稳定大宗消费、促进汽车消费和电子产品消费、拓展农村消费、优化消费环境等方面,出台一批务实管用的政策举措并推动尽快落地见效。

消息面:

1、【工信部:近期将发布实施轻工业稳增长工作方案】工业和信息化部运行监测协调局局长陶青19日在国新办新闻发布会上表示,近期,我们将发布实施轻工业稳增长工作方案,着力稳住家居用品、塑料制品、皮革、食品等重点行业,充分激发内需潜力,积极促进出口优势,提升产业链现代化水平,加快推进转型升级和提质增效。巩固消费品传统产业的优势地位,前瞻布局生物制造等未来产业,积极培育行业新的增长点。

2、【工信部:加紧制定实施汽车、电子、钢铁等十个重点行业稳增长的工作方案】工业和信息化部新闻发言人赵志国今日在新闻发布会上表示,将把稳增长放在更加突出位置。加快落实促进汽车和家居消费等政策,加紧制定实施汽车、电子、钢铁等十个重点行业稳增长的工作方案。加强规划指导和政策引导,深化部省战略合作,积极支持工业大省挑大梁。聚焦链主企业、专精特新企业等重点企业,建立健全常态化沟通交流机制、问题诉求解决闭环机制,推动经营主体迸发更大活力。

3、【财政部:上半年全国一般公共预算收入119203亿元 同比增长13.3%】财政部7月19日上午召开上半年财政收支情况新闻发布会,财政部国库支付中心副主任薛虓乾会上介绍,上半年,全国一般公共预算收入119203亿元,同比增长13.3%。财政收入增幅比较高,除经济恢复性增长带动外,主要受去年4月份开始实施大规模增值税留抵退税政策,集中退税较多,拉低了基数。受此影响,国内增值税大幅增长,相应拉高了财政收入的增幅。上半年,全国税收收入同比增长16.5%,其中国内增值税增长96%。

4、【工信部:将出台指导算力基础设施高质量发展的政策文件】工业和信息化部新闻发言人赵志国今日在新闻发布会上表示,将重点从以下三个方面着手,进一步加快推动我国算力高质量发展。一是持续推动算力基础设施建设。出台指导算力基础设施高质量发展的政策文件,加大高性能智算供给,加强先进存储产品部署,开展算力网络优化行动,加快构建云边端协同、算存运融合的一体化、多层次的算力基础设施体系。指导有关单位和地方积极探索,加强算力资源统筹和互联互通,实现资源高效集约利用。二是聚力推进关键核心技术攻关和产业升级。加强先进计算、算网融合等技术研究和核心器件、设备攻关,着力推动大模型算法、框架等基础性原创性技术突破,提升产业基础高级化水平。三是激发算力应用赋能价值。面向人工智能、大数据等新兴领域需求强化算力支撑,持续赋能科技创新。

机构观点:

中信建投陈果指出,展望后期值得关注的景气方向是:1)第一梯队中将维持高增的细分:出行链、电力电网、造船、电车链(分环节)、光储部分(分环节)、非银、中药、白电;2)第二、三梯队中景气趋势向上且可能实现跃升的板块:通信设备(光模块)/计算机设备(服务器)、游戏、半导体、消费电子、贵金属/小金属等。地产链/传统制造与依赖于居民收入预期的可选消费在23Q3淡季预计景气改善有限,后续观察进一步政策刺激动作及去库深化后需求拐点的出现。

中信证券7月19日研报指出,展望7月政治局会议,由于全年较为谨慎的经济增长目标和“大病之后不宜大补”的固本培元思路,使得强政策刺激、强经济复苏的概率不高,逆周期政策虽然不会缺席,却很难大超预期。后续建议关注一个风险、一个拐点和一个分化:1)当前中美关系止跌企稳,但长期博弈态势并未改变,而全球超级大选年带来的不确定性或将在四季度开始持续放大;2)中国正逐步进入疫后经济复苏的第二阶段,即资产负债表修复阶段,并有望于明年进入第三阶段,即资产负债表常态化扩张阶段,需要持续追踪高频经济数据,期待周期拐点后的内需持续恢复;3)高质量发展下产业景气度分化显著,政策明确鼓励、业绩持续验证、技术有望取得突破的产业将是最佳的投资方向。

微信号

15618884964