摘要:

摘 要 后疫情时代全球通胀水平高企,为抗击通胀,美联储开启了近40年最快的加息周期,其他主要央行也跟进。为更好地理解美联储的政策意图,有效应对通胀变化给债券市场带来的影...

摘要:

摘 要 后疫情时代全球通胀水平高企,为抗击通胀,美联储开启了近40年最快的加息周期,其他主要央行也跟进。为更好地理解美联储的政策意图,有效应对通胀变化给债券市场带来的影... 微信号

15618884964

摘 要

后疫情时代全球通胀水平高企,为抗击通胀,美联储开启了近40年最快的加息周期,其他主要央行也跟进。为更好地理解美联储的政策意图,有效应对通胀变化给债券市场带来的影响,本文对美国通胀预测方法进行了比较研究,并进一步探索其在外币债券业务中的应用,为市场参与者提供决策参考。

关键词

美国通胀 通胀预测 外币债券投资

疫情后全球通胀水平持续高企

(一)本轮全球通胀的表现特点

为支持美国经济从新冠肺炎疫情中恢复,美国采取宽松的货币政策与积极的财政刺激政策,推动美国消费需求激增。但是,全球供应链瓶颈未同步恢复,供不应求情况持续,最终导致美国出现了一轮广泛而持续的通胀。2022年6月,美国消费者价格指数(CPI)同比增速一路上行,达到9.1%,为20世纪60至80年代“大通胀”时期之后的历史最高点。在经历了历史上最快加息后,2023年4月,美国CPI同比增速降至4.9%,仍远高于2%的目标通胀水平。同时,本轮通胀表现出高黏性的特点,核心CPI降幅远低于预期,亚特兰大联储的黏性通胀指标仍处于6.5%的历史高位。除美国外,欧元区、英国等主要经济体也出现通胀持续高企的情况,其中欧元区CPI同比增速一度高达10.6%,英国CPI同比增速曾触及10.7%的高位。截至2023年4月,二者整体CPI增速仍高达7.0%、10.1%。

(二)美联储及主要央行的应对措施

美联储自2021年12月起放弃了通胀是“暂时性”的判断,并且自2022年3月开启加息周期,以对抗高通胀。截至2023年5月,美联储已连续加息500BP,单次加息幅度高达75BP,是近40年来最快的加息节奏。2023年5月3日,美联储联邦基准目标利率区间升到5%至5.25%,达到近16年的高位。此外,美联储还自2022年6月起实施缩表计划,缩表速度从刚开始的1个月缩减232亿美元提高至2023年4月的1个月缩减1284亿美元。此外,欧洲央行、英国央行等也开启加息进程,截至2023年5月,分别连续加息375BP、450BP,以期遏制通胀。

(三)美国国债收益率大幅上行且曲线持续倒挂

自本轮加息周期开始,美国国债收益率曲线全线走高,2年期美国国债收益率一度上行突破5%,10年期美国国债收益率一度上行突破4.2%。自2022年6月起,2年期与10年期美国国债收益率曲线连续倒挂超过10个月,倒挂幅度一度高达108.7BP,达近40年来最大值。

美国通胀预测方法的比较分析

受疫情特殊性以及全球供应链问题复杂性等因素影响,包括美联储在内的政策制定机构和市场参与者在初期均对通胀的高企水平以及持续性判断不足。在市场重新调整通胀预期、加息预期的情况下,2022年全球金融市场出现较大波动,尤其作为全球金融资产定价之锚的10年期美国国债收益率,其单日波动幅度一度高达28BP。即使在2023年5月市场认为美联储的加息周期已接近尾声,美国CPI依然远高于2%的政策目标,核心通胀水平依然坚挺,后续通胀表现仍是美联储重点关注的指标。为有效应对通胀给债券市场带来的影响,预测美国通胀水平与走势对债券市场参与者具有重要意义。

(一)通胀方向预测

通胀预期反映家庭和企业对未来价格上涨的看法,也是美联储重点关注的目标。一方面,从行为角度看,通胀预期可能会通过影响行为而自我实现。家庭和企业会基于通胀预期调整决策。例如,如果公司预期通胀水平将上升,可能会加快提高商品、服务的价格;如果工人预期通胀水平将上升,可能会要求更高的薪资水平以弥补购买力的预期损失。这二者会推动整体通胀水平进一步上升。另一方面,从理论角度看,克利夫兰联储的最新研究显示,在后疫情时代,短期通胀预期与即期通胀水平的关系变得更加密切,高于趋势通胀的短期通胀预期会推升当期通胀水平。因此,笔者尝试选取短期通胀预期作为指示性指标,探索其对通胀方向变化的预测效果。按照通胀预期的获取方式不同,笔者分别选取调查类通胀预期指标与市场类通胀预期指标作为考察指标。

1.调查类通胀预期指标

在调查类通胀预期指标中,密歇根大学、纽约联储调查统计的通胀预期指标因其稳定性与专业性较高,受到市场的广泛关注,笔者将主要对这两个指标进行分析,判断1年期通胀预期方向的变化能否预测当期通胀方向的变化。

根据2003—2023年数据可计算得出,密歇根大学1年期通胀预期指标对同期CPI方向变化的预测准确率为45%,纽约联储1年期通胀预期指标的预测准确率为54%,预测表现均不显著。

为进一步优化预测效果,笔者加入谷歌搜索趋势指数。当消费者对通胀的网络搜索频率上升时,显示其对通胀的关注度较高,此时基于调查的通胀预期也许能够提供更为准确的信息。结果显示,当“Inflation”的谷歌趋势指数大于等于501时,密歇根大学、纽约联储的1年期通胀预期指标对当期通胀方向的预测准确率分别改善至64%、86%,预测能力大幅提升;当该趋势指数小于50时,二者的准确率仅为42%、49%。

2.市场类通胀预期指标

市场类通胀预期指标由金融市场中的资产定价直接或间接得出,反映了市场参与者对通胀的期望。笔者主要选取通过美国国债收益率计算得出的盈亏平衡通胀率(Breakeven Inflation Rate),以及通过通胀衍生品利率计算得出的通胀互换利率(Inflation Swap)。

在盈亏平衡通胀率方面,2年期月均盈亏平衡通胀率2的变化方向对相应月份CPI变化方向的预测成功率为60%;当“Inflation”的谷歌趋势指数大于等于50时,该指标预测准确率可达79%。在通胀互换率方面,美国1年期月均通胀互换率对CPI变化方向预测的准确率为65%;当“Inflation”的谷歌趋势指数大于等于50时,该指标预测准确率可达70%以上。

综合来看,市场类通胀预期指标为日频数据,数据获取的时间较调查类指标更早。不过,盈亏通胀平衡率、通胀互换率除了通胀预期,还包含通胀风险溢价与流动性风险溢价,对反映实际的市场通胀预期可能有一定干扰,从而影响预测效果。

(二)通胀指标预测

1.CPI拆分模型

(1)美国CPI分项构成及计算方法

美国CPI指标反映了与居民生活有关的商品与服务价格水平的变动,由各分项数据加权平均计算得出。根据2023年美国劳工部公布的最新CPI权重计算规则,其中住房价格占比最高,约为34%;食品饮料和交通运输价格占比居其次,均在13%左右;医疗价格占比为8.1%,能源价格占比为6.9%。美国CPI主要采用修正拉氏公式(Modified Laspeyres Formula)进行计算,假定一组特定商品不变,计算其价格变化,计算权重固定且由劳工部每年修改一次。

(2)美国CPI拆分模型的基本构建方法

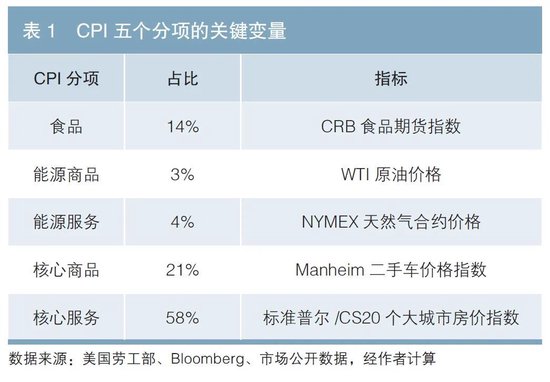

通过追踪各分项的价格变化,可建立CPI拆分模型,以预测通胀水平。由于通胀指标细分项较多,并且各分项变化趋势及影响因素差别较大,直接搭建模型难度较大,预测效果不佳。如果按照食品、能源商品、能源服务、核心商品、核心服务将CPI分为5个分项,再分别寻找各部分的关键变量进行预测,有助于优化模型并提升模型预测的准确度。

(3)CPI中5个分项的关键变量与预测情况

上述5个分项的占比及预测指标如表1所示。

食品分项方面,因美国商品研究局(CRB)编制的CRB期货指数(Commodity Research Bureau Future Price Index)中食品指数所涵盖项目与美国CPI中食品分项有所重合,可用其预测食品CPI的变化。基于对历史数据走势的观察与回归分析,CRB指数领先食品CPI约5个月,预测效果如图1所示。

能源商品和能源服务的预测方法与食品分项类似。能源商品与西得克萨斯中质原油(WTI)价格相关性较强,预测效果如图2所示。在能源服务中天然气占比较高,与纽约商业交易所(NYMEX)天然气合约价格较为相关,从回归分析结果来看,NYMEX天然气合约价格领先能源服务CPI约1个月,预测效果如图3所示。

核心商品与核心服务分项所含项目较多,单个关键指标直接预测的效果较差。核心商品CPI环比增长与交通运输(含能源)CPI环比增长的走势较为一致,而美国曼海姆(Manheim)二手车价格指数同比领先于交通运输(含能源)CPI约1个月,可用美国二手车价格指数预测交通运输(含能源)CPI环比走势,再进一步预测核心商品环比与同比情况。由于疫情导致2020年5月二手车价格大幅下跌,2021年5月,二手车价格又因美国财政政策刺激而大幅上涨,出现两个极端值,但整体预测效果较好(见图4)。核心服务的预测方法与核心商品类似,核心服务CPI与住房CPI环比走势基本一致,而标准普尔/CS20个大城市房价指数领先于住房CPI约16个月,可使用该指标对核心服务进行预测(见图5)。

(4)CPI预测效果

将各项预测数据按其在CPI中的权重计算加权平均值,并对极端值进行处理,得出CPI的预测值。从结果来看,使用该CPI拆分模型对CPI数值的预测效果较好,预测偏差平均约为0.46%,拟合度为0.94(见图6)。采用类似的方法进行计算,根据核心商品和核心服务的增长情况,得出核心CPI的预测值,整体预测偏差平均约为0.21%,拟合度为0.95(见图7)。

2.市场其他预测模型

许多市场机构也会构建自己的美国CPI预测模型,CPI拆分模型是其中较为常用的预测模型,但每家机构在指标选取、单项预测方法以及拆分方式上有所不同。此外,也可以参考其他通胀预测模型的结果,例如美国克利夫兰联储的CPI即时预测、彭博一致预期等。

克利夫兰联储根据每天的汽油零售价、每周的天然气价格以及每月的CPI读数,建立即时预测模型,每日更新对本月CPI同比增速的预测。整体看来,该指标具有一定的预测准确度,但由于其选取的变量较少,在2021年美国政府实施宽松的货币政策和积极的财政刺激政策期间,各类物价快速上行,该指标普遍低于实际CPI;在美联储大幅加息后,该指标又普遍高于实际CPI。

此外,彭博每月会对主要金融机构的经济学家进行调查,形成彭博经济学家调查中值,反映市场对当月CPI增速的一致预期。市场对该指标的关注度也较高。当实际CPI与该指标不一致时,市场通常会因预期差而出现较大波动。

比较分析及总结

前文提出了预测通胀方向变化以及通胀指标变化的几种方式,其中预测通胀方向从通胀预期出发,方法较为简便,但预测准确率受到多方面因素制约。预测通胀指标从CPI拆分模型出发,各分项预测指标表现在不同时期的变化也会在一定程度上影响预测效果。可以结合不同预测方法的特点进行分析,以得出更为客观有效的预测结果。

一是调查类通胀预期指标能够反映消费者对于未来通胀的实际看法,但消费者的观点有可能与实际通胀表现不符。例如,在2023年4月,因石油输出国组织OPEC+宣布石油减产,消费者对未来汽油价格预期大幅上升,带动密歇根大学1年期通胀预期从3.6%上行至4.6%。但当月实际油价并未出现大幅上涨,实际CPI同比增速较前月下降。

二是市场类通胀预期指标为日频数据,相较调查类指标而言,数据公布的时间更早,可以更早地观测到通胀方向变化。不过,盈亏通胀平衡率、通胀互换率等指标中除了包含通胀预期,还包含通胀风险溢价与流动性风险溢价,对预测市场通胀预期情况可能产生一定的干扰,从而影响预测效果。

三是目前CPI拆分模型对通胀预测的拟合度较高,对短期通胀的预测具有一定的参考意义。同时参考各分项变化情况,可以进一步观测不同时期通胀的驱动因素。不过,由于美国CPI的分项权重每年调整一次,而且在经济环境发生变化时,各分项的预测指标选取以及预测模型系数可能需要进行实时调整和优化,才能确保预测的准确性。

本文主要针对CPI与核心CPI同比增速数据建立拆分模型,利用类似的逻辑,也可以进一步将拆分模型应用于个人消费支出(PCE)物价指数、欧盟调和CPI(HICP)等指标的预测。

应用思考

从历史数据的拟合情况来看,虽然无法每次准确预测美国通胀走向,但通过对市场数据、CPI分项数据的跟踪研判以及与市场共识进行对比分析,能够为理解不同时期的通胀特点以及进行通胀走势预测提供有效参考,进而有助于跟踪美联储货币政策、观察美国国债收益率走势,并为外币债券投资业务的开展以及策略的制定提供一定的支持。

(一)投资者可通过建立通胀预测模型形成独立判断

此轮美国通胀表现超出市场预期,包括美联储在内的政策制定者、金融市场投资者、企业及消费者都未能在变化初期作出较为充分的反应。美联储方面,其在2021年将通胀定义为“暂时性”的;市场方面,在2021年3月至2022年6月长达16个月的时间里,美国实际CPI同比增速均高于彭博一致预期,说明金融市场参与者也未能对本轮高通胀作出快速反应。

建立通胀模型对市场数据、调查数据等进行加工分析和研究,有助于增强外币债券投资者判断的独立性,尤其是在通胀波动加大、加息预期变化剧烈的市场环境中,多角度的通胀预测模型可以为理解通胀走势提供不同于市场的全新视角,增强判断独立性。同时,通过解构通胀模型并与市场信息进行对比,可以进一步理解市场预期偏离实际情况的原因,从而优化自身的判断和决策。

(二)跟踪研究通胀变化有助于及时分析美国国债收益率变动情况

一是不同于疫情前通胀持续低于政策目标的情况,此轮美国通胀在远高于政策目标的水平上持续了相当长的时间,也推动美联储进行快速、大幅加息,带动美国国债收益率快速上行至高位。短端收益率方面,由于通胀持续高企,市场对美联储的加息预期不断推升,使得对加息预期最为敏感的2年期美国国债收益率最高上行至超过5%,达到2008年以来的最高水平;中长端收益率方面,由于通胀预期是10年期美国国债收益率的重要影响因素,其最高上行位置也超过4.2%。

二是从本轮美国通胀预期差与美国国债收益率波动的相关性来看,通常在实际通胀增速高于预期时,美国国债收益率会上行,其中2年期美国国债收益率在本轮通胀超预期时,日内波动幅度曾高达30BP;反之,则美国国债收益率通常会下行。具体来看,市场基于通胀表现对美联储加息周期进行重新评估,导致在2022年6月等时间点出现了美国国债收益率的大幅波动。

(三)合理运用通胀模型可为外币债券投资交易决策提供前瞻性指引

综合运用通胀模型进行前瞻性预测,有助于投资者更充分地认识通胀走势及更好地安排外币债券投资策略。例如,在使用CPI拆分模型进行预测时,虽然会出现因某个单向指标超预期而带来一定误差,但这也能提示投资者对于引发误差的指标加以重点关注。如在2021年5月,二手车价格飙升导致当期预测存在一定的误差,经过分析推测,基于全球供应链瓶颈问题持续、汽车芯片短缺、新车供应量处于低位等因素,二手车价格增速将在一段时间内保持高位,并推动通胀上行。由此,在债券投资中可以考虑前瞻性地缩短久期、放缓投资节奏,以应对后续潜在的利率风险。另外,在美国通胀于2022年6月达到峰值后,市场重点关注通胀能以多快的速度回落至政策目标。如果预期通胀如期回落,美联储加息可能接近尾声甚至在年内开启降息,则在收益率处于相对高位时可以考虑适度拉长久期;如果预期通胀的黏性较强、难以快速回落,从而阻碍美联储开启降息,则短端利率有可能在更长的时间内处于高位,从而需要考虑高利率环境对企业、家庭等方面的不利影响,关注发行主体的信用质量变化,选取高质量发行主体开展投资。

注:

1.谷歌趋势指数大于等于50指当月对“Inflation”的搜索在谷歌搜索的所有词条中热度居于前50%。

2.2年为盈亏通胀平衡率的最短期限。

参考文献

[1] 陆晓明. 对本轮美国通胀特征及原因的再认识——兼谈财政政策货币化的影响[J]. 债券,2022(5). DOI: 10.3969/j.issn.2095-3585.2022.05.020.

[2] 孙毅、吕本富,等. 大数据视角的通胀预期测度与应用研究[J]. 管理世界,2014(4).

[3] 杨兆宇. 20世纪两次通胀危机的比较及中美通胀走势预测[J]. 债券,2021(8). DOI: 10.3969/j.issn.2095-3585.2021.08.014.

[4] Ina Hajdini. Trend Inflation and Implications for the Phillips Curve [R/OL]. (2023-04)[2023-05]. https://www.clevelandfed.org/publications/economic-commentary/2023/ec-202307-trend-inflation-implications-phillips-curve.

[5] Reserve Bank of Australia. Causes of Inflation[R/OL]. [2023-05]. https://www.rba.gov.au/education/resources/explainers/causes-of-inflation.html

◇ 本文原载《债券》2023年6月刊

◇ 作者:中国工商银行香港外汇资金交易中心 刘祯 杨阳 邓科迈

◇ 编辑:王琼 刘颖

微信号

15618884964