摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 出品:新浪财经上市公司研究院 作者:昊 7月15日,中环环保发布公告称,拟以自有资金1....

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 出品:新浪财经上市公司研究院 作者:昊 7月15日,中环环保发布公告称,拟以自有资金1.... 微信号

15618884964

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:昊

7月15日,中环环保发布公告称,拟以自有资金1.24亿元向公司安徽中辰投资控股有限公司、安徽壹资本绿色创业投资基金合伙企业(有限合伙)收购济源市中辰环境科技有限公司(以下称“济源中辰”)70%的股权。

本次交易的对手方中辰投资的董事长是上市公司中环环保的控股股东、实际控制人、董事长张伯中,壹资本基金也是张伯中间接控制的企业,董事张伯雄是张伯中弟弟,因此本次交易属于关联交易。

值得注意的是,交易标的济源中辰截至目前仍未开始经营,一直没有收入,本次收购交易双方也未约定业绩承诺。此前,中环环保曾以4.56亿元现金对外收购上海泷蝶新能源,同样未要求交易对方承诺业绩,收购后中环环保整体业绩反而加速下滑。

事实上,近几年中环环保一面对外收购,一面也在扩建产能,内生与外延同时扩张使得公司对资金需求很大,有息负债急剧增加,导致财务负担越来越重,业绩和资金双双承压。而公司实控人张伯中不仅亿元甩卖资产,还质押了其持有的公司大部分股权,种种迹象不得不让人更加警惕。

亿元收购大股东0收入资产无业绩承诺 前次收购后业绩加速下滑

中环环保主要从事污水处理业务和环境工程业务,提供包括污水处理相关技术工艺和产品的研究开发、设计咨询、工程建设、投资与运营等全系统服务。

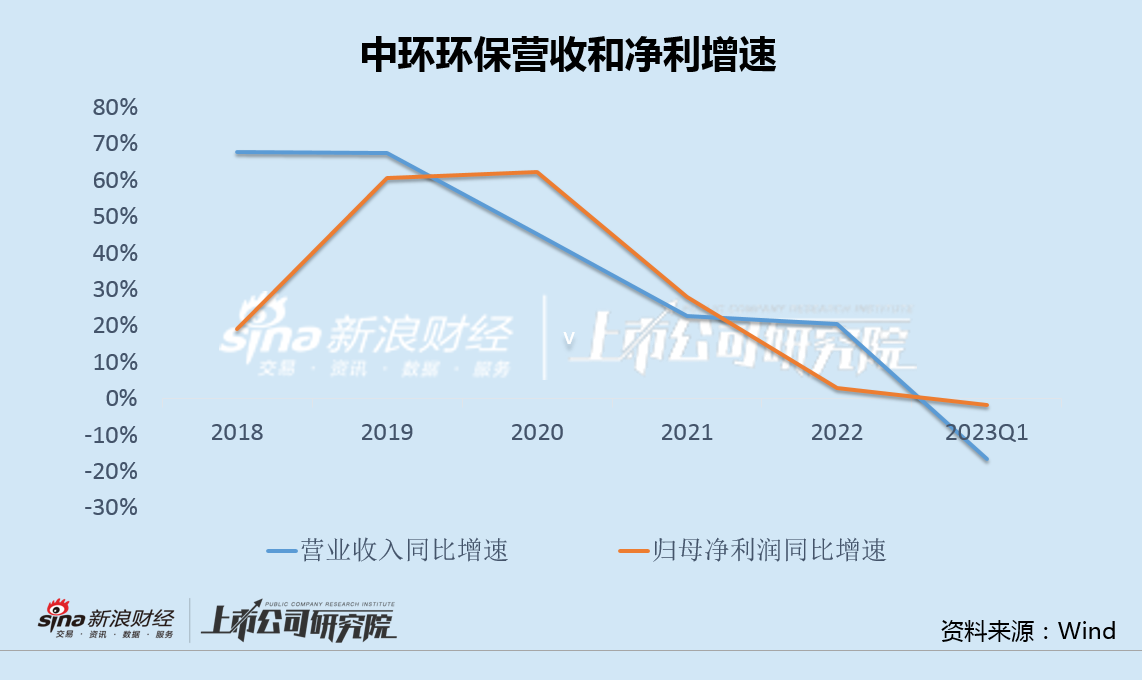

2020年之前,中环环保营收和净利总体保持较快增速。然而,近两年伴随对外收购步伐的加快,公司业绩增速却持续下行。

此次,中环环保宣布拟以自有资金1.24亿元现金向公司大股东张伯中收购其名下中辰投资、壹资本基金持有的济源中辰70%股份。

济源中辰主营业务是固体废物及危险废物收购、处置、综合利用和销售。中环环保表示,该收购有利于公司进一步延伸固废处置产业链,实现由固废处理向固危废综合处置产业领域拓宽,提升盈利能力。

公告显示,济源中辰拥有济源市工业废弃物综合处置中心项目,项目总体设计可实现危险废物年综合处置量7.5万吨。该项目2019年12月立项,2021年5月获取环评批复,2021年12月开工建设,2022年12月按照环评和设计要求完成建设,2023年3月完成《排污许可证》办理,2023年5月获取河南省生态环境厅颁发的《河南省危险废物经营许可证》。

由于项目一直处于建设期,济源中辰至今营收为0。不过,即便如此,中环环保也未在该笔交易中与对方,即大股东张伯中,签订业绩承诺和补偿协议。

事实上,公司此前一次对外收购也未约定业绩承诺。

2020年12月,中环环保宣布拟以自有资金4.56亿元,分两次收购上海泷蝶新能源科技有限公司100%股权。2021年2月,中环环保完成75%的股份收购实现并表,2023年5月剩余25%的股份收购完毕。

中环环保表示,上述收购事项完成后,将大幅提升公司在垃圾焚烧发电板块的日处理能力和运营规模,可有效巩固和深化垃圾焚烧业务板块的产业布局,扩大市场占有率,提升持续盈利能力。

然而,上述耗巨资且未约定业绩承诺的收购并未取得预期效果。2021年和2022年,中环环保营收和净利增速持续下滑,今年一季度更是双双转负。

内生外延齐扩张致资金承压 大股东套现又质押

实际上,近几年中环环保加快对外收购步伐的同时,也在不停扩建产能。

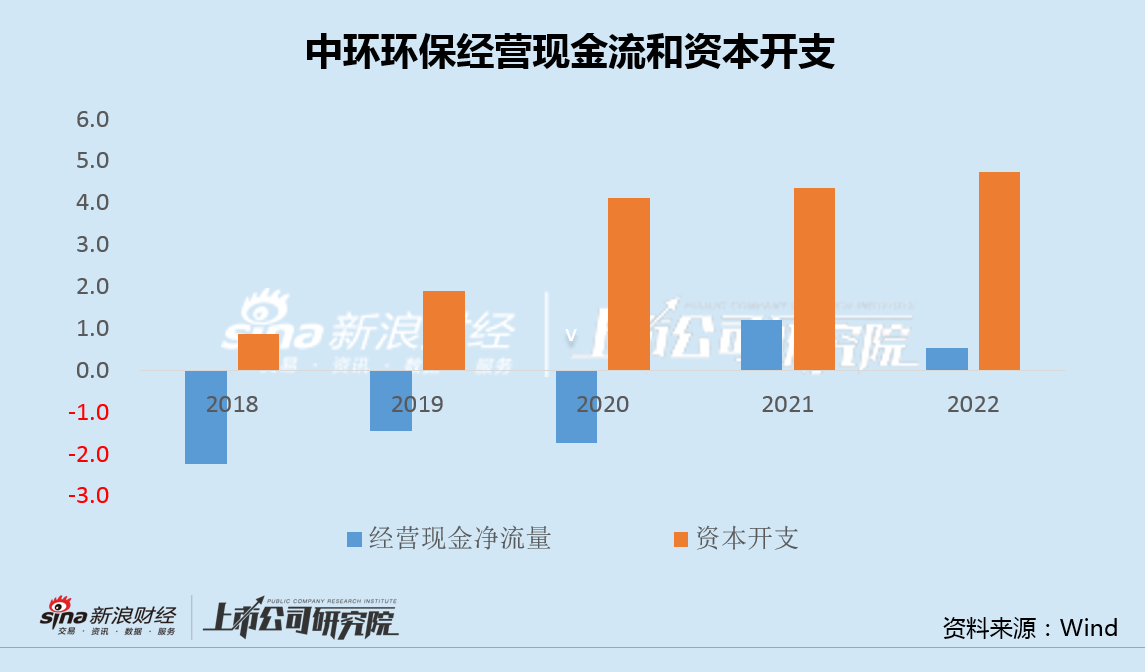

数据显示,2018年至2020年,中环环保尽管业绩保持较高增速,但经营性现金流却一直净流出,资本开支也逐年增加。

2021年和2022年,公司经营现金流转正,但每年的资本开支维持在4亿-5亿元的高位,依然入不敷出。

内生和外延双双扩张下,中环环保资金开始捉襟见肘。

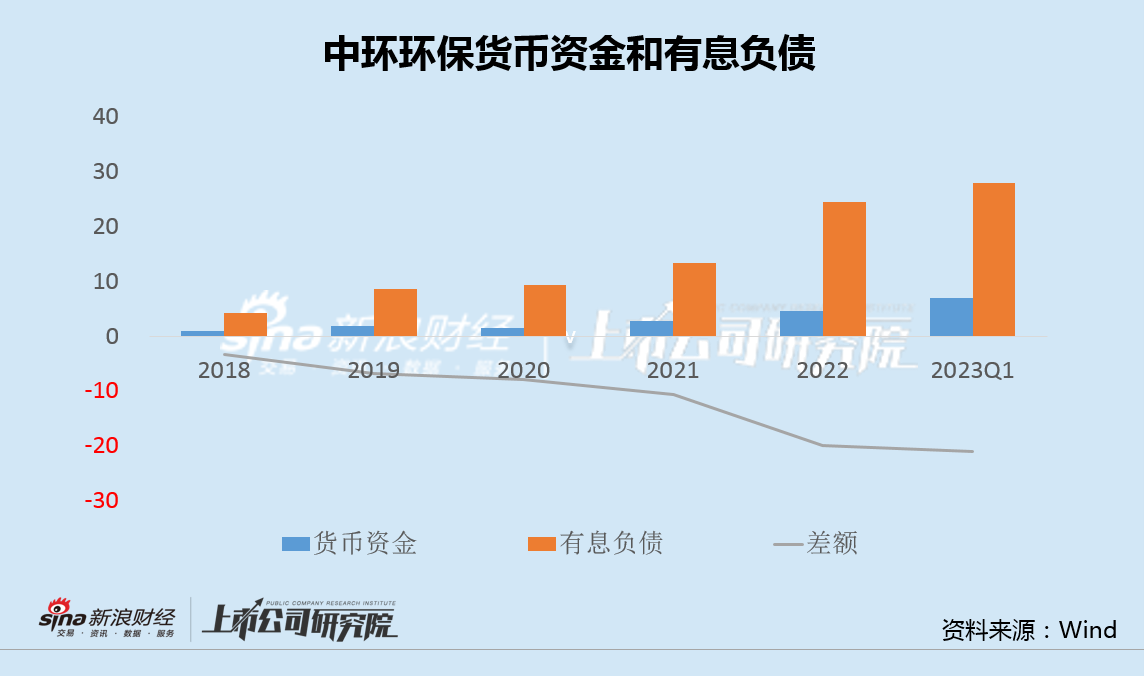

数据显示,2018年以来,公司短期借款、长期借款和应付债券等有息负债不断攀升,从2018年末的4.2亿元增加到2022年末的24.5亿元,今年一季度末进一步增至27.8亿元,4年时间增长6倍,扣除同期货币资金和类现金后,缺口仍逐年增大。

值得一提的是,截至目前,公司实控人张伯中已质押出其持有的75%股权。

在中环环保业绩、资金双双承压的背后,大股东一面将其名下资产卖给上市公司实现套现,一面还大比例质押股权,种种迹象不得不让人警惕。

微信号

15618884964