摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:高瑞东宏观笔记 事件: 2023年6月,全国一般公共预算收入同比增速为5.6%,一般...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:高瑞东宏观笔记 事件: 2023年6月,全国一般公共预算收入同比增速为5.6%,一般... 微信号

15618884964

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:高瑞东宏观笔记

事件:

2023年6月,全国一般公共预算收入同比增速为5.6%,一般公共预算支出同比增速为-2.5%。6月,政府性基金预算收入同比增速为-19.5%,政府性基金预算支出同比增速为-42.7%。

核心观点:

6月财政收入仍然偏弱,税收分项中企业所得税、关税等核心税种收入均同比大幅回落,与当前工业企业利润下降、进出口持续走弱的现状形成印证。财政收入疲弱继续对财政支出形成掣肘,6月财政支出同比增速转负,相比5月回落4.1个百分点,从支出节奏看,也明显低于近五年同期水平。

展望来看,伴随一揽子稳增长政策逐步落地,财政收支有望改善。一方面,6月降息的效果已在逐步显现,企业信贷出现明显回稳信号,经济动能也在边际回升;另一方面,专项债发行节奏有望加快,7-8月或迎来专项债发行高峰,以发挥对有效投资的拉动作用。后续重点关注专项债加速发行、7月政治局会议对下半年财政稳增长的部署以及近期一系列促消费政策的逐步落实。

收入端:收入节奏仍然偏慢,主要受企业所得税、关税等税种拖累

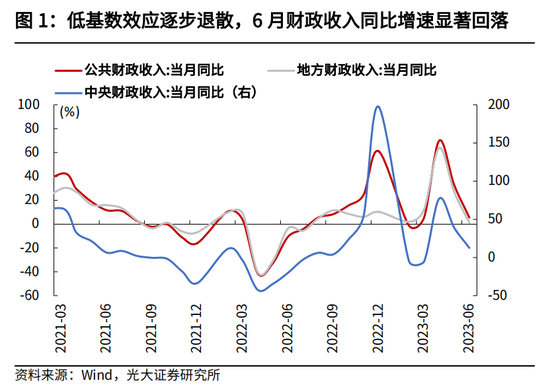

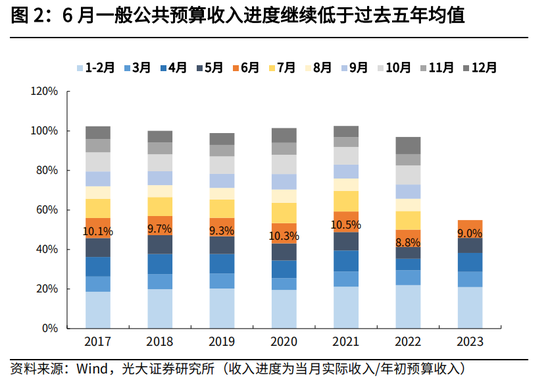

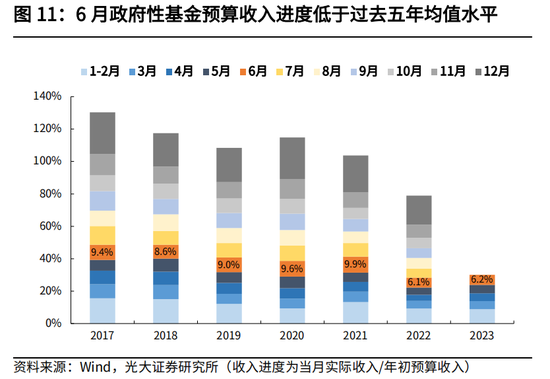

受低基数效应逐步退散影响,6月财政收入同比增速显著回落至5.6%,从两年复合平均视角看,6月财政收入增速为-2.8%,其中地方财政收入增速-1.3%,仍然偏弱。从收入节奏来看,6月一般公共预算收入占年初预算的比重为9.0%,显著低于过去五年(2018-2022年,下同)同期均值的9.7%,收入节奏仍偏缓。

拆分来看,6月非税收入两年复合平均增速为7.1%,相较5月已有所改善;税收收入虽在低基数下继续同比高增,但两年复合增速仍偏弱。从分税种两年复合增速来看,企业所得税、关税、车辆购置税均拖累较多,地产相关税收有所回升。企业所得税主要受企业盈利下滑的拖累,关税则受到进口持续走弱的影响。

支出端:发力节奏继续放缓,向教育、社保、科技等传统刚性领域倾斜较多

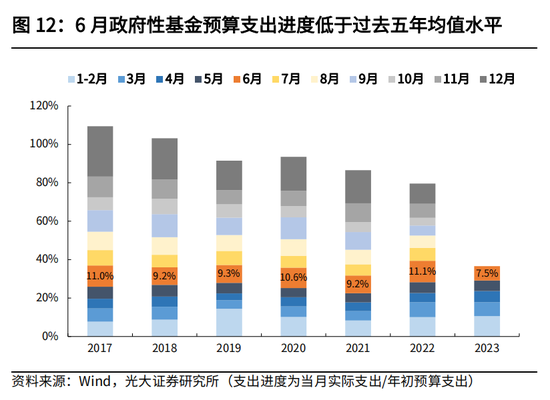

6月支出节奏持续放缓,一般公共预算支出同比增速为-2.5%,相比5月回落4.1个百分点。从支出节奏来看,6月一般公共预算支出占年初预算的比重为10.6%,低于过去五年同期均值的11.9%,再次印证财政发力的放缓。

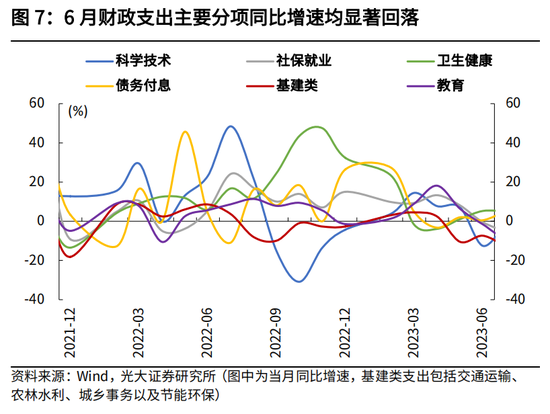

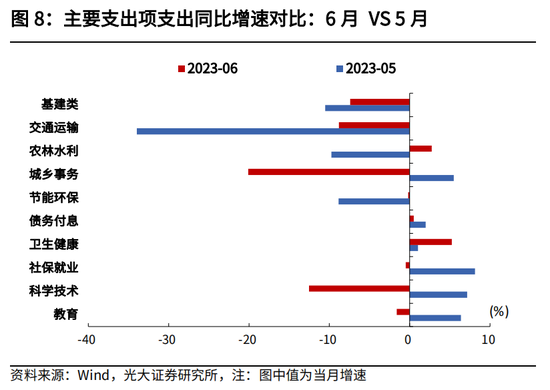

从支出结构来看,6月财政支出继续向教育、科学技术、社保就业、卫生健康等传统相对刚性的领域支出倾斜较多,两年复合增速持续高于财政整体支出增速;基建类支出增速虽有所回升,但仍然偏弱;债务付息支出增速有所缓和。

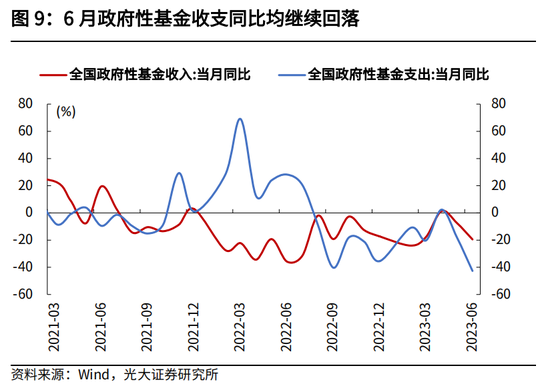

政府性基金:受土地市场持续低迷影响,收支同比增速继续处于负区间

收入端,6月政府性基金预算收入同比增速为-19.5%,相比5月回落12.0个百分点,主要受土地市场持续低迷的影响。

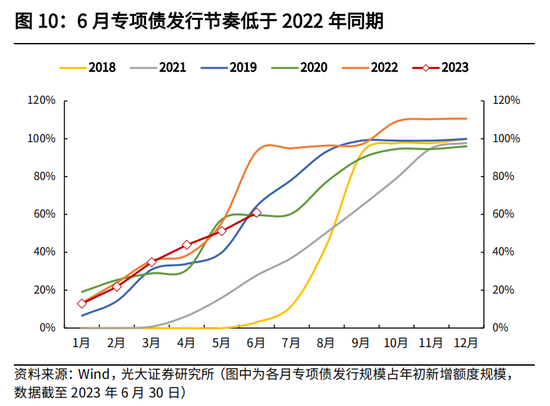

支出端,6月政府性基金支出同比增速为-42.7%,较5月回落24.5个百分点。一方面主要与土地市场低迷下,土地相关支出下滑较多有关;另一方面,与专项债发行节奏放缓有关。5月以来地方政府新增专项债发行显著放缓,今年1-6月新增专项债发行规模为2.3万亿元,相比2022年同期的3.4万亿元大幅较少1.1万亿元。

风险提示:政策落地不及预期。

一、财政收入仍显疲弱,支出同比增速转负

7月19日,财政部公布2023年1-6月财政数据。从数据来看,6月财政收支均处于偏弱状态,与当前经济复苏疲弱、内外需求动力不足的现状形成印证。

财政收入数据一般滞后于经济表现,6月财政收入走势疲弱更多反映的是5月经济表现。5月工业企业盈利、进出口等指标持续偏弱,对应到5月税收分项中企业所得税、关税等核心税种收入同比增速均大幅回落。财政收入疲弱对财政支出表现也形成掣肘,6月财政支出同比增速为-2.5%,相比5月回落4.1个百分点,从支出节奏看,也明显低于近五年同期水平。

展望来看,伴随一揽子稳增长政策逐步落地,财政收支有望改善。一方面,6月降息的效果已在逐步显现,一揽子政策助力下,企业信贷出现明显回稳信号,经济动能也在边际回升;另一方面,专项债发行节奏有望加快,7-8月或迎来专项债发行高峰,以发挥对有效投资的拉动作用。

后续重点关注三个方面:第一,后续发行节奏可能会加快,关注实物工作量形成情况;第二,7月政治局会议将于月底召开,会上将会对下半年财政稳增长进行一系列的部署;第三,近期发改委、商务部等相关部门出台了一系列有关扩大居民消费的举措,后续需要持续关注其具体落地情况。

二、收入端:收入节奏仍然偏慢

受低基数效应逐步退散影响,6月财政收入同比增速显著回落至5.6%,但从两年复合平均视角看,6月财政收入增速为-2.8%,相比5月的-5.4%有所回升。分中央和地方来看,6月中央财政、地方财政收入分别实现12.7%、1.1%的同比增速;从两年复合平均视角看,6月中央财政、地方财政收入增速分别为-4.9%、-1.3%,地方财政收入增速相比上月的-6.3%有所改善,但实际仍偏弱。

从收入节奏来看,6月一般公共预算收入占年初预算的比重为9.0%,显著低于过去五年(2018-2022年,下同)同期均值的9.7%,收入节奏仍偏缓。

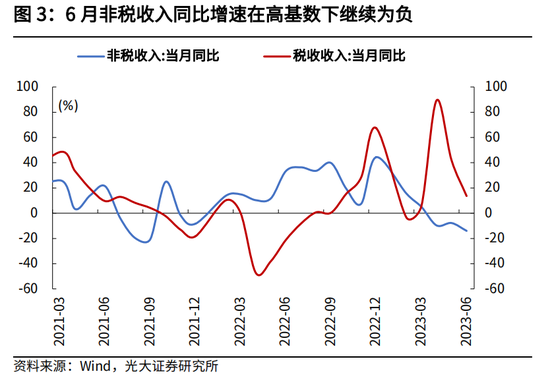

拆分来看,非税收入同比增速受去年同期高基数影响,读数继续为负。6月非税收入同比增速为-14.0%,两年复合平均增速为7.1%,相较5月已在显著改善。

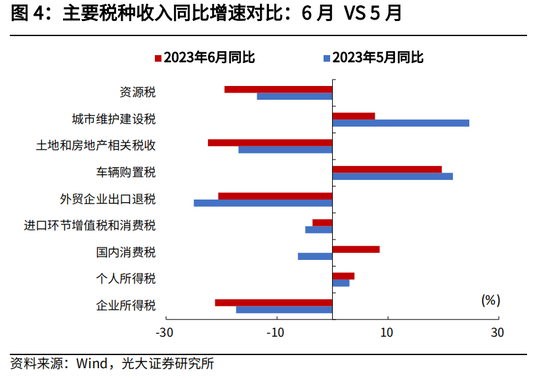

税收收入虽在低基数下继续同比高增,但两年复合增速仍偏弱。6月税收收入同比增长13.6%,两年复合平均视角看,6月税收收入增速为-5.4%,仍然偏弱。分税种来看,企业所得税、关税、车辆购置税均拖累较多。两年复合平均视角,6月企业所得税、关税、车辆购置税收入增速分别为-11.3%、-9.5%、-15.0%,相较5月均显著回落。企业所得税主要受企业盈利下滑的拖累,关税主要受进口持续走弱的影响,车辆购置税则与新能源汽车车辆购置税减免政策有关。

地产相关税收层面,6月土地和房地产相关税收同比为-22.4%,两年复合平均增速为-13.9%,较上月的-35.9%有所回升。

三、支出端:发力节奏继续放缓

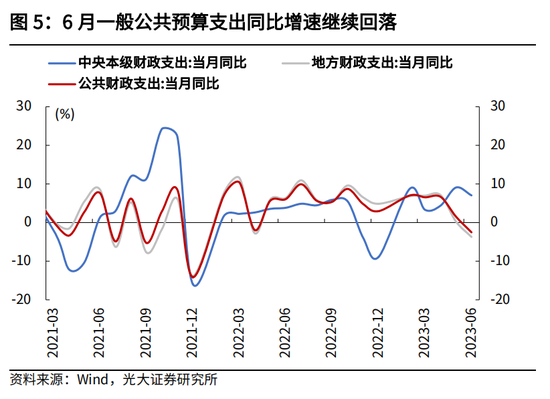

6月支出节奏持续放缓,支出进度明显低于往年同期水平。6月一般公共预算支出同比增速为-2.5%,相比5月回落4.1个百分点;两年复合平均视角看,6月一般公共预算支出增速为1.7%,相比5月的3.6%回落1.9个百分点。

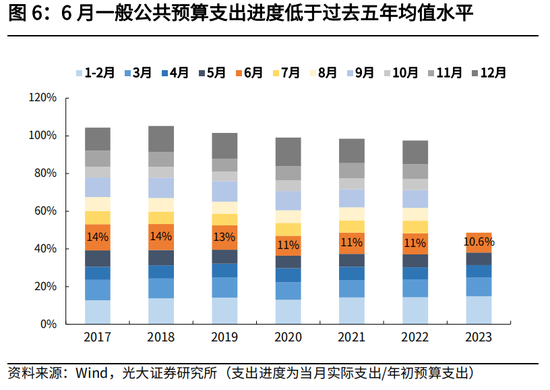

从支出节奏来看,6月一般公共预算支出占年初预算的比重为10.6%,低于过去五年同期均值的11.9%,再次印证财政发力的放缓。

从支出结构来看,6月财政支出向社保就业和卫生健康倾斜较多,基建类支出节奏有所回升,但仍然偏弱,债务付息压力有所缓和。

具体来看,6月财政支出继续向教育、科学技术、社保就业、卫生健康等传统相对刚性的领域支出倾斜较多,两年复合平均视角看,6月支出增速分别为2.0%、3.8%、2.5%、5.6%,显著高于财政整体支出增速的1.7%。

6月基建类支出节奏有所回升,6月支出同比增速为-7.4%,相比5月回升3.1个百分点,两年复合平均增速为0.3%,低于财政整体支出增速,仍然偏弱。具体分项看,城乡社区事务、节能环保拖累较多,交通运输、农林水事务显著回升。

6月债务付息压力有所缓和,6月支出同比增速为0.5%,相比5月回落1.5个百分点,两年复合平均增速为2.3%,相比5月回落19.6个百分点。

四、政府性基金:收支仍然偏弱

受土地市场持续低迷影响,6月政府性基金收支同比增速继续处于负区间。

收入端,6月政府性基金预算收入同比增速为-19.5%,相比5月回落12.0个百分点,主要受土地市场持续低迷的影响,6月土地使用权出让收入同比下降24.3%,两年复合平均增速为-32.4%,降幅相比5月有所扩大。

支出端,6月政府性基金支出同比增速为-42.7%,较5月回落24.5个百分点,一方面主要与土地相关支出下滑较多有关,另一方面,与专项债发行节奏放缓有关。今年以来专项债发行前置,1-4月专项债发行节奏相比2022年并不弱,但5月以来有所放缓。2023年1-6月新增专项债发行规模为2.3万亿元,相比2022年同期的3.4万亿元大幅较少1.1万亿元。

从收支节奏来看,6月政府性基金预算收入占年初预算的比重为6.2%,显著低于过去五年同期均值8.7%,收入进度仍然偏缓。政府性基金预算支出占年初预算的比重为7.5%,显著低于过去五年同期均值9.9%。

五、风险提示

政策落地不及预期。

End

微信号

15618884964