摘要:

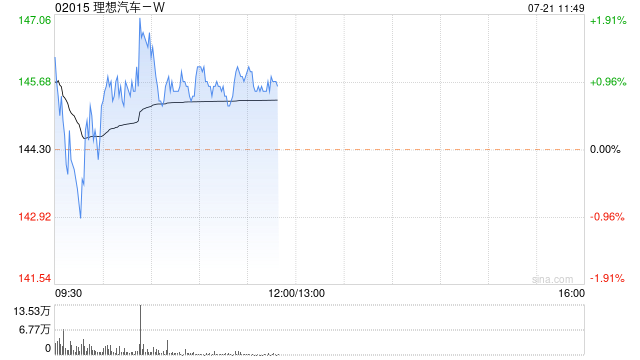

华西证券发布研究报告称,首予理想汽车-W(02015)“买入”评级,预计2023-25年营收为1069.4/1775.6/2900.2亿元,归母净利润为67.6/139.2/...

摘要:

华西证券发布研究报告称,首予理想汽车-W(02015)“买入”评级,预计2023-25年营收为1069.4/1775.6/2900.2亿元,归母净利润为67.6/139.2/... 微信号

15618884964

华西证券发布研究报告称,首予理想汽车-W(02015)“买入”评级,预计2023-25年营收为1069.4/1775.6/2900.2亿元,归母净利润为67.6/139.2/249.5亿元。新产品爆款将为公司打开增量空间,进一步提升利润率。该行预计2023-2024年,L系列销量总计可达29.5/44.9万辆。该行预计随着产品销量的提升,规模效应将持续摊薄研发和销管费用率,公司2023年将实现全年正盈利。

华西证券主要观点如下:

产品定义打造爆款 专注赛道营造品牌

理想产品的成功源于对用户需求的理解和对品牌定位的坚持。理想抓住市场中家庭用车的需求,且没有汽车品牌单独瞄准这个细分品类所造成的空白市场领域机会,通过产品在空间性,智能化和续航能力方面的优势对燃油车和新能源车展开差异化的竞争,成为细分赛道内的爆款。理想车型在产品设计方面针对细节有精细的打磨,在用户可感知层面强化产品力。品牌方面,理想长期坚持家庭定位打造品牌认知度。中长期看,家庭定位并不仅集中于二胎大家庭,日益壮大的中产阶级家庭所带来的家庭用车需求的增多将提升赛道上限;叠加已经形成的头部品牌优势,该行认为理想销量有望持续向上。

强化卖点补足劣势 L9/8/7再造爆款

L系列强化优势,扩大用户覆盖面持续爆款。理想新产品通过软硬件的升级,在智能驾驶和智能座舱方面均达到了新势力车企的头部行列;同时通过平台化能力推出不同产品以覆盖有不同需求的客户。L系列产品在理想ONE的基础上进一步打造了车载娱乐室的应用场景,强化空间属性;并搭载了超越级别的硬件配置具有媲美豪车的产品力。在定价端,31.98万元-45.98万元的售价拥有极高的性价比,吸引高端豪华车用户向下兼容;并且以整个产品系列对外竞争,通过差异化的产品力,引导用户最终在理想的3款产品之间做选择,做大市场份额。综上,新产品爆款将为理想打开增量空间,进一步提升利润率。该行预计2023-2024年,L系列销量总计可达29.5/44.9万辆。

高效组织降本增效 盈利能力行业领先

平台化大单品开发、高效组织架构和合理的资源投入优化盈利能力。未来车企的竞争将围绕效率和产品性价比展开。在管理层面,理想引入PBC机制,兼顾开发效率和团队可控性,减少摩擦成本;采用IPD(集成产品开发)流程管理,统一设计思路,优化爆款打造能力;转型矩阵式组织架构,将打造爆品的能力由偶然变为可复制。在产品层面,通过平台化开发的策略,简化供应商管理、提高生产效率、降低制造成本。在营销层面,重视用户触达、弱化服务属性强化销售性质、引导用户直接进行产品体验,提升转化率。自2021年起,理想毛利率均维持在20%上下;同时在渠道快速开拓的背景下,据该行测算,单店月平均销量多数时间维持在50辆以上;大幅领先其他新势力车企。

纯电增程双轮驱动 智能化变革将至

双能战略开启1-10全面发展阶段。纯电方面,理想打造了Whale和Shark两大纯电平台,分别定位家用和性能车型,积极布局纯电产品。公司在6月举办的“家庭科技日”上表示,2023年末将有首款纯电车型W01推出,开启第二增长曲线。新品规划方面,据理想双能战略发布会,2025年理想将打造1款超级旗舰+5款增程+5款纯电的产品矩阵,全面覆盖20-50万元产品市场。

该行认为,理想已经得到证明的强大用户洞察力和产品定义能力将有望辐射至纯电产品,并凭借800V超充纯电解决方案优化补能体验,继续打造爆款产品。智能化方面,理想城市NOA将在年内覆盖100座城市;技术层面采用增强BEV大模型,摆脱对于高精地图的依赖,实现城市点对点导航。该行认为,今年有望成为高阶辅助驾驶元年;辅助驾驶能力未来将成为车企中期成长的重要驱动力。城市NOA的落地有望进一步强化理想的领先地位,优化产品力、品牌力,带来业绩的持续上行。

风险提示:汽车行业景气度不及预期;电动汽车渗透不及预期;市场及渠道拓展不及预期;行业竞争加剧。

微信号

15618884964