摘要:

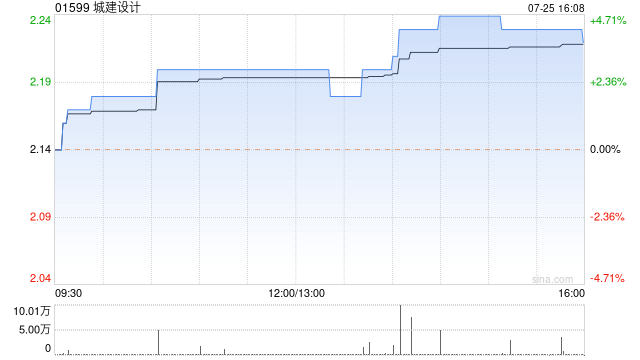

国泰君安证券近期发布城建设计(1599.HK)研究报告,首次覆盖,给予买入评级,目标价为 3.86 港元。研报摘要如下所示。 评级及目标价:国泰君安首予“买入”评级,目标...

摘要:

国泰君安证券近期发布城建设计(1599.HK)研究报告,首次覆盖,给予买入评级,目标价为 3.86 港元。研报摘要如下所示。 评级及目标价:国泰君安首予“买入”评级,目标...

微信号

15618884964

添加微信

国泰君安证券近期发布城建设计(1599.HK)研究报告,首次覆盖,给予买入评级,目标价为 3.86 港元。研报摘要如下所示。

评级及目标价:国泰君安首予“买入”评级,目标价为 3.86 港元,对应 5.0 倍/ 4.5倍/ 4.2 倍 2023/ 2024/ 2025 年市盈率。

国泰君安观点:1)地铁和整体城市轨道交通总里程仍有巨大的扩张潜力;2)中国城市轨道交通年度投资最多将温和下降,而不是市场认为的大幅下降。

投资主题:城建设计(“公司”)的数据和技术优势,源于其丰富的城市轨道交通项目经验和对人工智能研发的长期投资,在“建设交通强国”背景下将在城市轨道系统升级和数字化方面发挥重要作用。作为业内龙头企业,公司拥有 24%的市场份额,并得到母公司的大力支持,通过保持较高的利润率和现金流,以及慷慨的股息支付,超越了竞争对手。此外,公司估值远低于同业,是大型建筑工程公司中最被低估的中特估概念股,投资机会巨大。

催化剂:1)与新收购的设计及工程承包业务的协同效应;2)A 股 IPO 建议。

风险:1)个别城市轨道交通项目的投资低于预期;2)部分海外项目可能面临地缘政治风险;3)建议的 A 股 IPO 计划或未能开展。

微信号

15618884964

添加微信