摘要:

农产品早评 | 2023年7月26日 品种:油脂油料、棉花、玉米、豆粕、生猪、苹果、纸浆、红枣 玉 米 玉米:看空。供给端,外围虽有天气问题,下周天气转干,这...

摘要:

农产品早评 | 2023年7月26日 品种:油脂油料、棉花、玉米、豆粕、生猪、苹果、纸浆、红枣 玉 米 玉米:看空。供给端,外围虽有天气问题,下周天气转干,这... 微信号

15618884964

农产品早评 | 2023年7月26日

品种:油脂油料、棉花、玉米、豆粕、生猪、苹果、纸浆、红枣

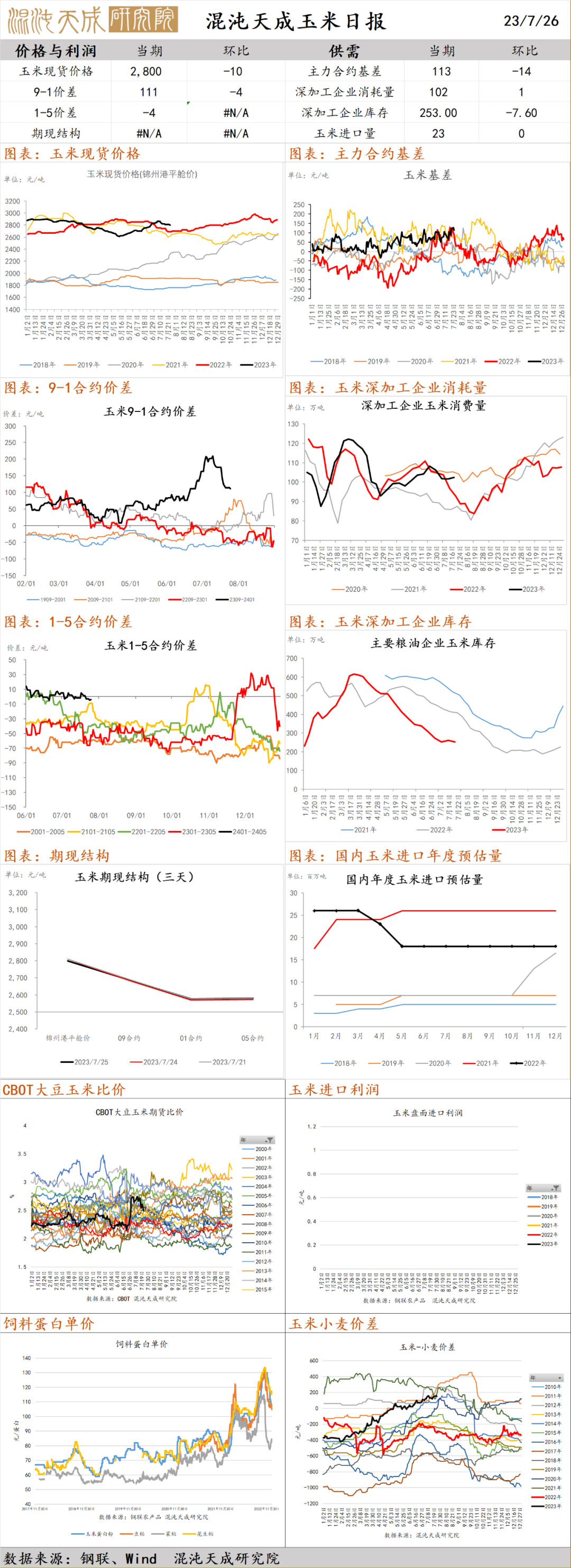

玉 米

玉米:看空。供给端,外围虽有天气问题,下周天气转干,这是一个短期风险。但外围供给压力较大,巴西面临收割压力,美国玉米那么高的种植面积始终是一个较大的压力,所以进口利润丰厚。俄罗斯暂停黑海粮食出口走廊协议,市场表现平平,主要是因为这个政策多变,且俄罗斯粮食出口意愿强烈。国内之前芽麦替代玉米的作用正在显现,利空玉米的需求。国内软逼仓之后,上行驱动衰竭。玉米易跌难涨。

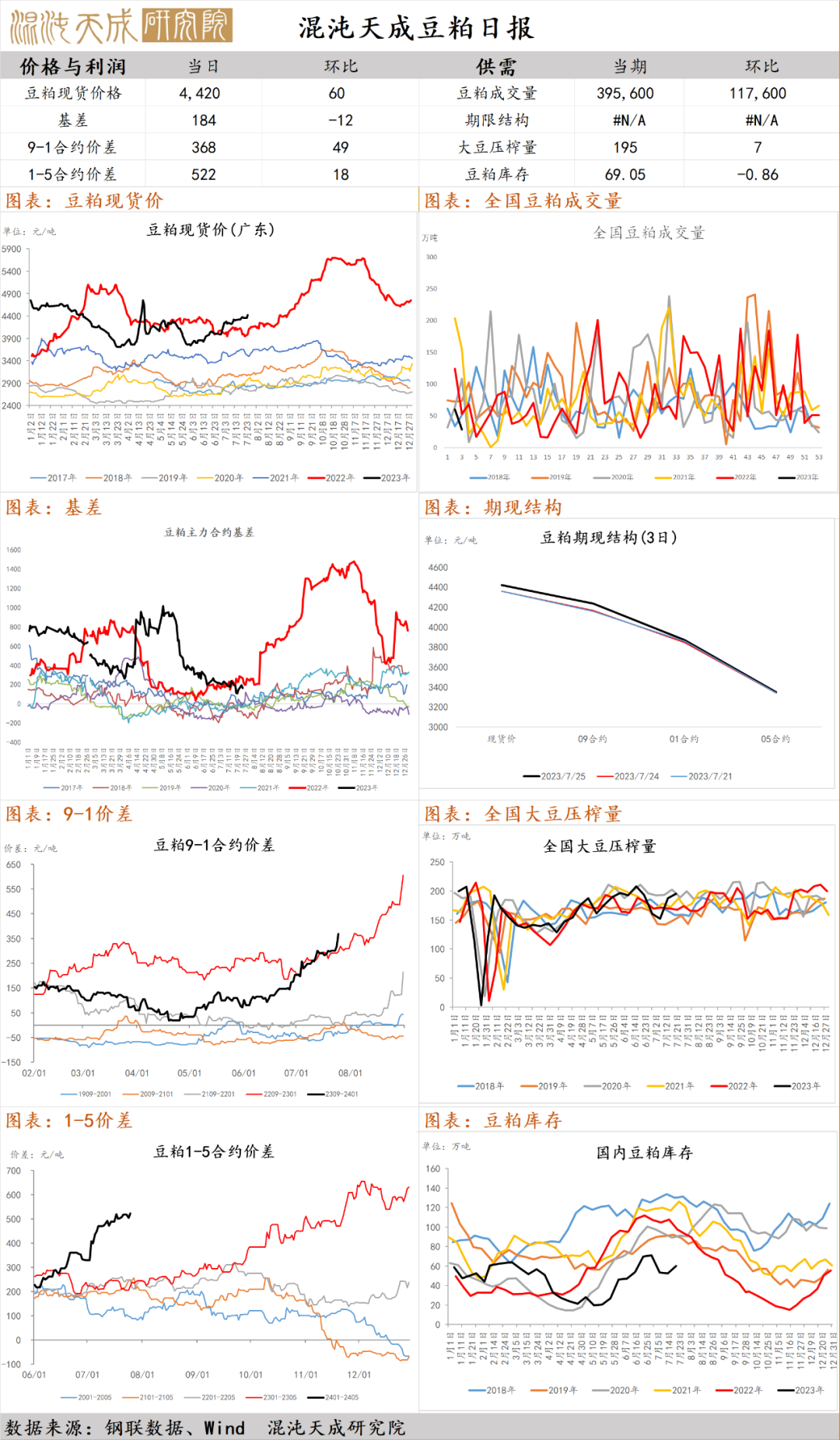

豆 粕

豆粕:供给端,美豆下周天气预报转差,降水减少,气温升高,所以减产预期重新升温。但巴西的供给压力并没有完全消除,并且面临二茬玉米的收割压力带来的库存瓶颈下,巴西大豆可能仍然倾向于快速出货,巴西大豆和美豆价差保持平稳,另外巴西农业机构预测巴西新作1.632亿吨,同比增长4.5%,一定程度上打压了巴西大豆转种玉米的预期。但目前盘面的核心驱动仍在于天气。

生 猪

生猪:供给端,集团出栏进度正常,散户集团价差正常,说明散户出栏正常。肥标价差走扩,高于往年同期,肥猪较少。南方几省和河南价差走低,南方仍有疫情带来的抛售。现阶段供给总体稳定,南多北少,集团多,散户少。展望来看,理论供给压力最大的时候是在9月份,但环比增幅也不大。需求端,最近冻品价格大涨,一是水漂货减少,二是国家收储,下游补库。国家收储,收储价略高于冻品市场价。河南地方发改委也准备收储,略高于市场预期。收储对北方需求有提振,这也是为什么北方价格偏强周末上涨的原因。终端需求短期没有亮点,开学前半月有集中备库。短期没有趋势。

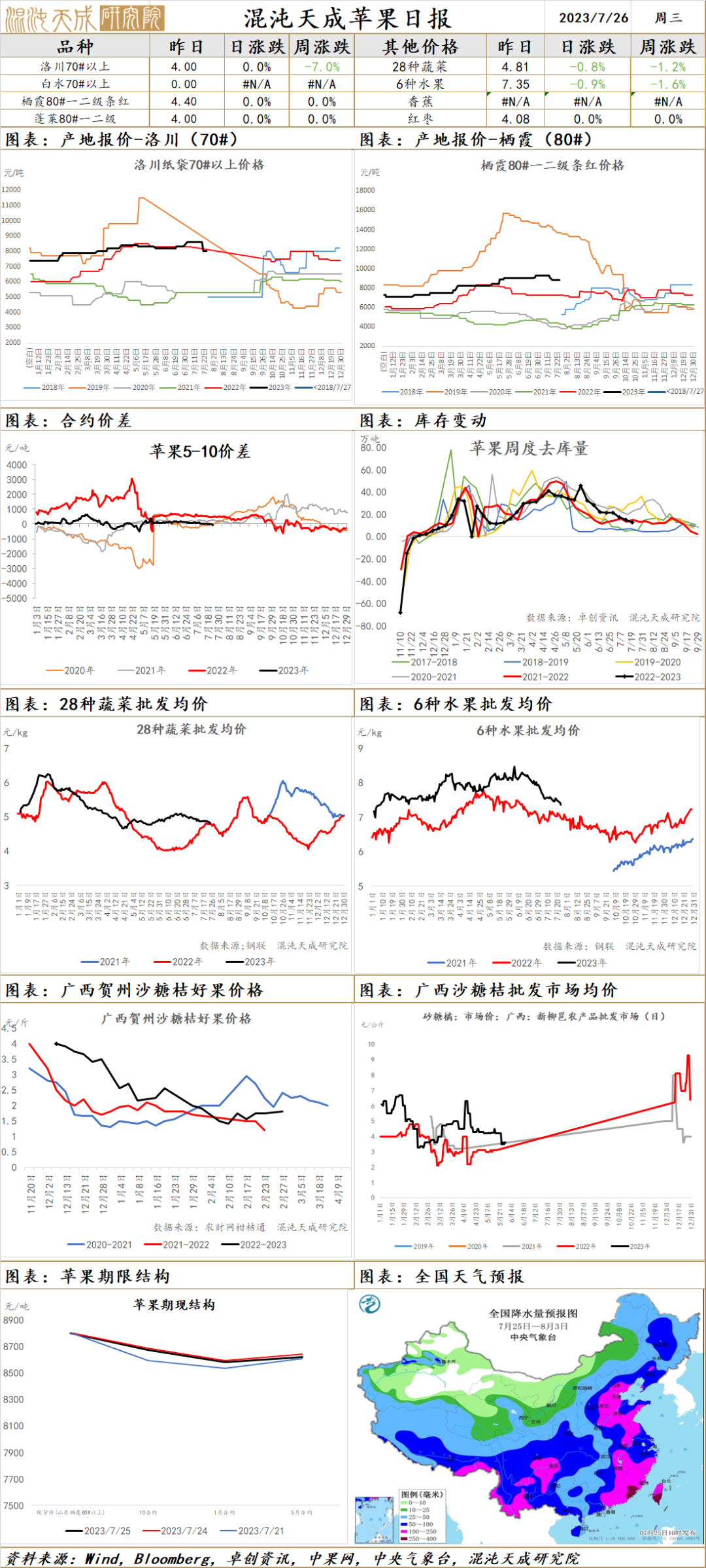

苹 果

苹果:产地冷库整体出货速度不快,客商采购积极性略有提高,成交量比之前稍有好转,价格逐渐趋于稳定,存储商出货积极性良好;西北早熟苹果红果偏少,价格居高,个别摘袋较早的纸袋货有返青现象;销区市场情况一般,出货量不大,市场近期其他水果出货速度亦偏慢,西瓜货源供应量较大,价格下滑,近期关注早熟苹果价格以及市场走货情况。

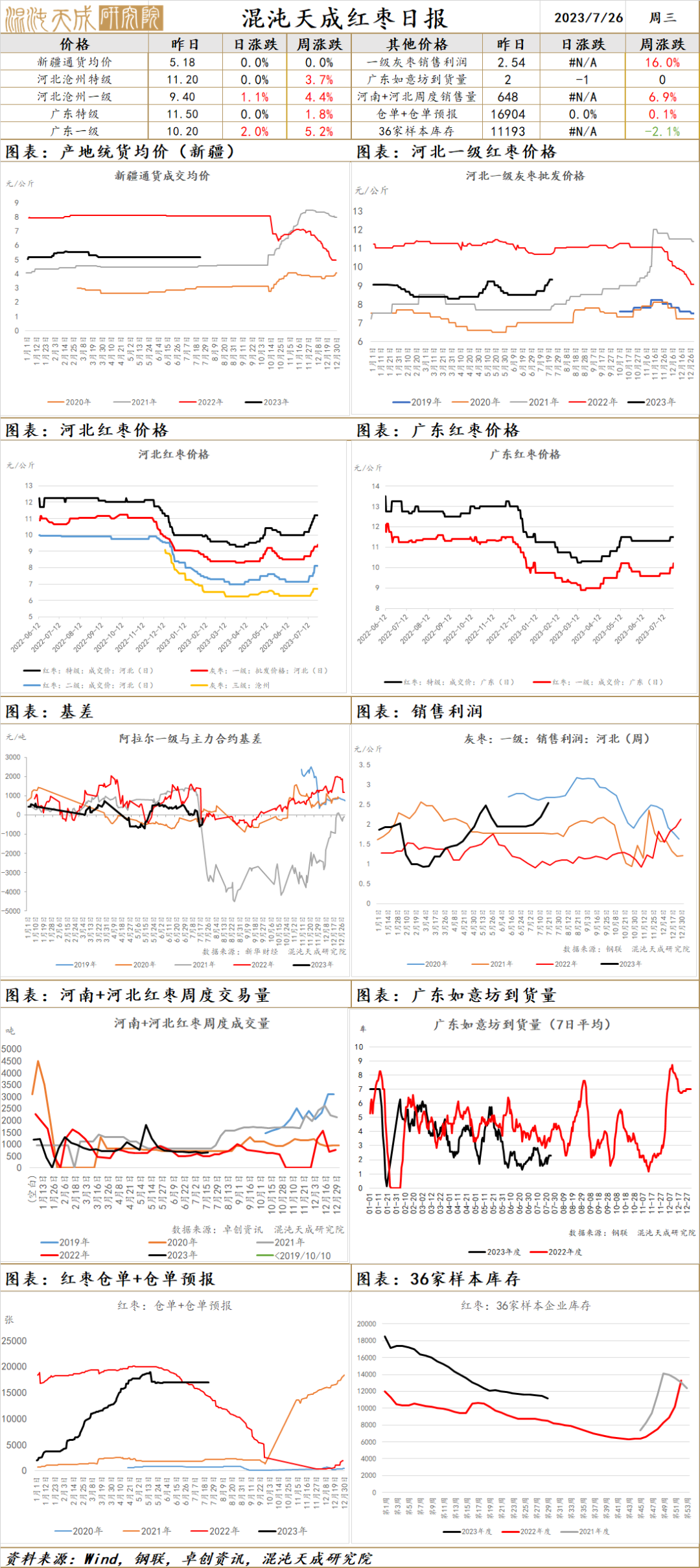

红 枣

红枣:26日夜间到27日白天,全疆平原大部维持35~40℃的高温天气,以晴或多云天气为主,风力不大;新疆产区外来询价采购商不多,走货一般,行情趋硬;河北崔尔庄市场价格偏强运行,新产季尚不能定产,贸易商观望情绪浓厚,持货商存一定惜售情绪;新郑市场加工企业少量发货维持交易,行情趋硬;广州如意坊价格偏强运行,客商按需拿货,成交以质论价;目前产区处于二茬果和三茬花坐果关键阶段,阿克苏、阿拉尔产区仍存在生理落果现状,减产预期较前期有所增强,7月底-8月初产量将逐渐明朗,关注产区开花落果以及市场走货情况。

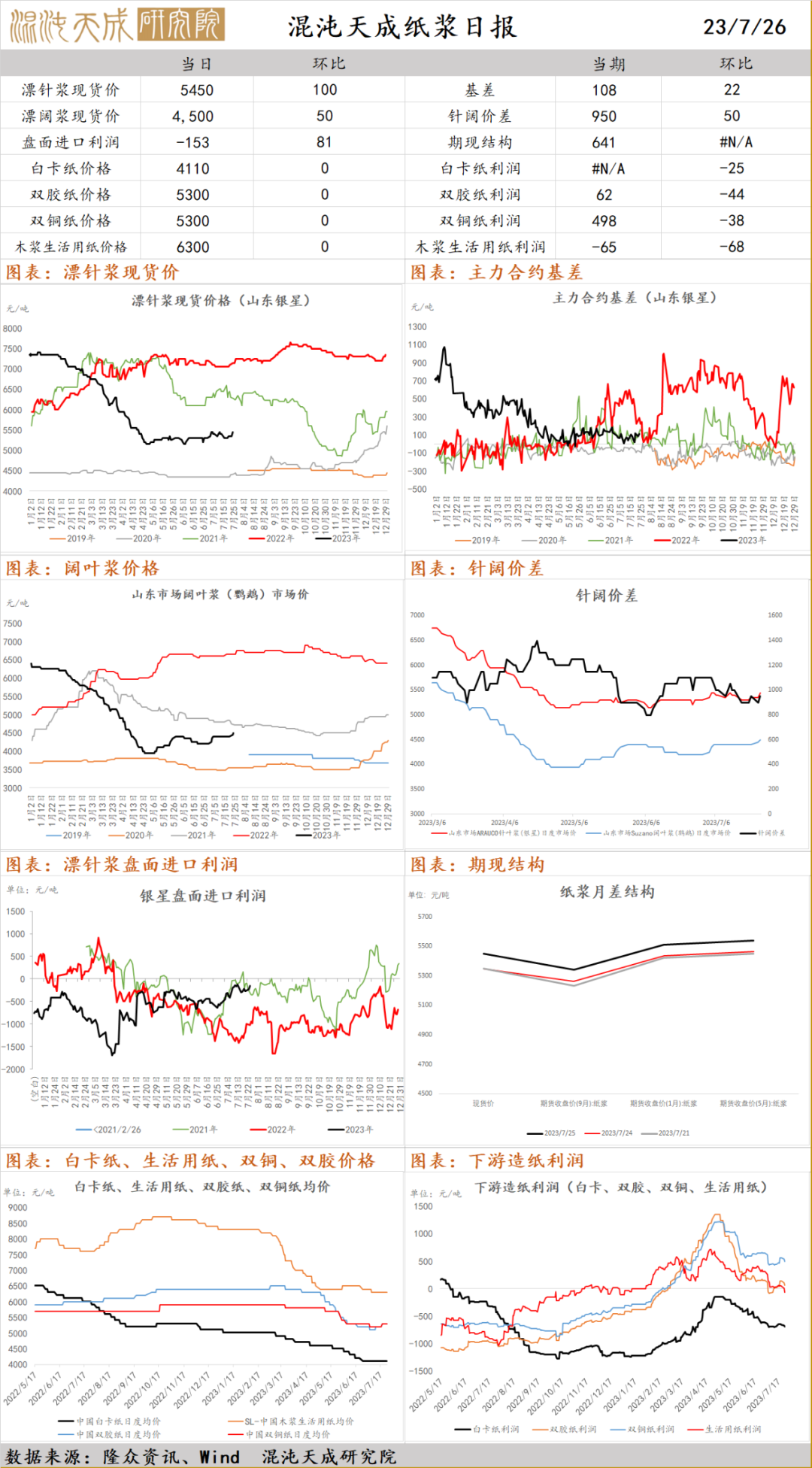

纸 浆

纸浆:昨日国内针叶浆和阔叶浆现货小幅上涨,针阔叶价差950元/吨;白卡纸市场看涨心态有所增加;生活用纸市场西南地区喊涨气氛活跃,其他区域多平稳行情;文化用纸下游需求表现平平,原纸库存消耗速度不快;加拿大港口罢工出现反复,部分浆厂出现停减产,海外宏观有转向预期,国内维持弱复苏,短期偏强,关注加拿大港口罢工以及浆厂停减产情况。

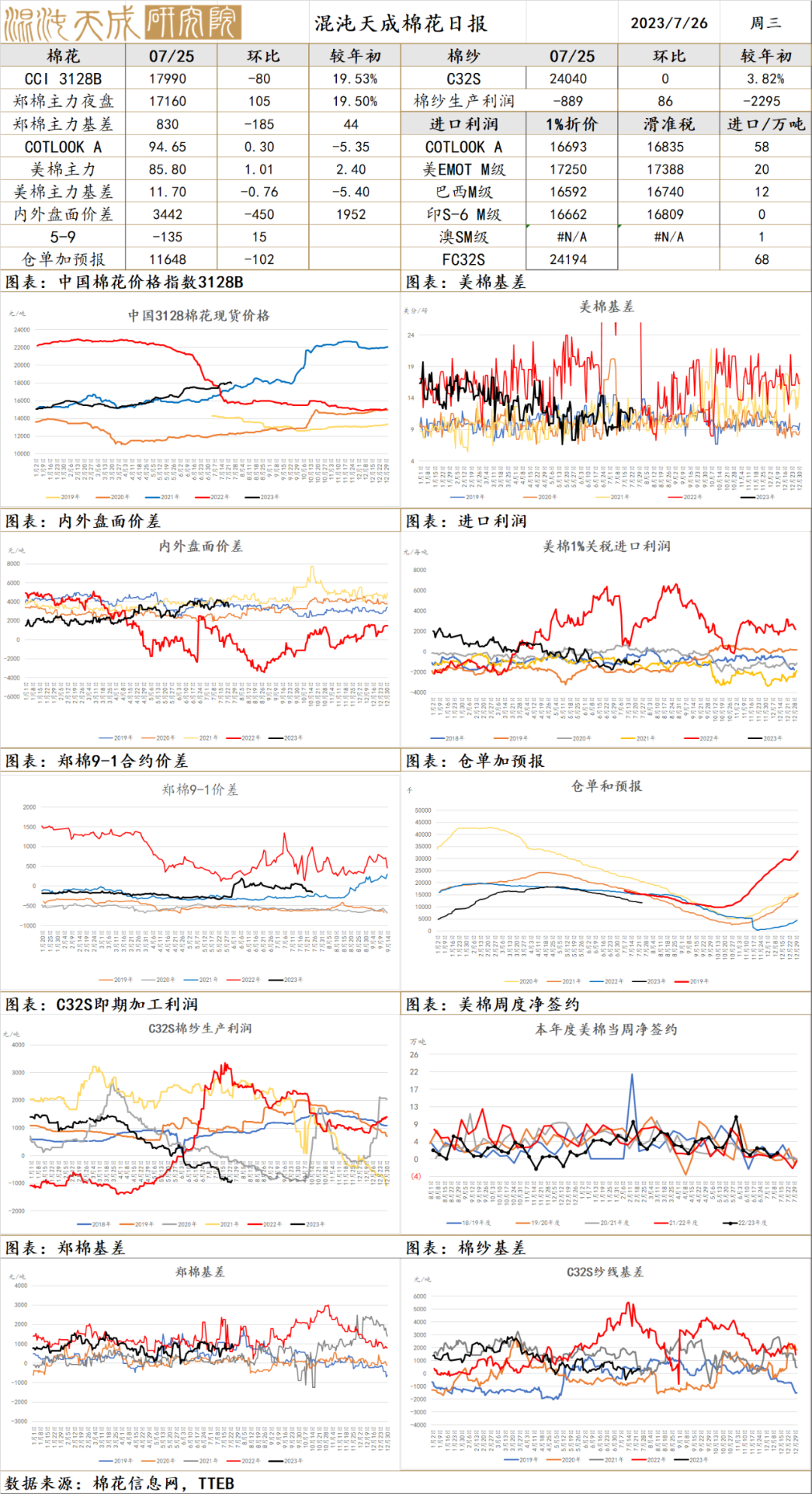

棉 花

棉花

供应端:USDA7月对22/23年度产量上调36万吨至2568万吨,主要是印度产量上调至566万吨。 而对于2023/24年度于其产量上调2.6万吨至2543万吨,澳洲小幅下调,巴基斯坦上调。截止7月9号,美棉15个棉花主要种植州棉花现蕾率为78%;去年同期水平为79%,较去年同期落后 约1个百分点;近五年同期平均水平在79%,较近五年同期平均水平落后1个百分点。截止7月16号,美棉15个棉花主要种植州棉花优良率为46%;去年同期水平为34%,较去年同期高12个百分点。环比上周略1个百分点。

需求端:7月usda对22/23年度消费量上调15万吨至 2589 万吨,对23/24年度全球棉花消费下调12万吨至2535万吨,同比转为下降,主要是中国下调了10万吨。7.7-7.13日一周美国2022/23年度陆地棉净签约15218吨(含签约15468吨,取消前期签约249吨),较前一周增加190%,较近四周平均减少11%。装运陆地棉52866吨,较前一周增加12%,较近四周平均基本持平。

美国棉花因经济预期上调上涨,利多内棉,但进口棉和新疆棉当前价格交投弱势,下游不太接受,静候抛储。棉花目前在宏观利多下偏强。

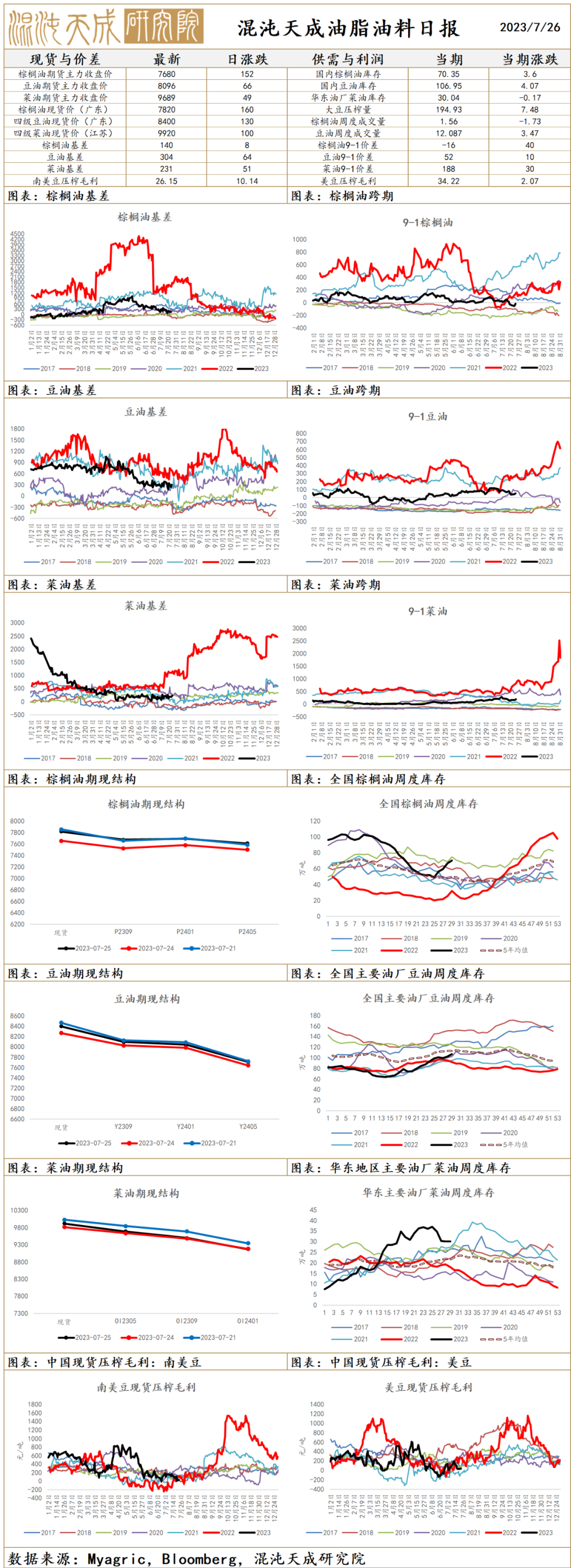

油脂油料

供应端:

MPOB显示马来6月产量低于预期,环比降4.6%至144.78万吨,出口高于预期,环比增8.59%,为117.17万吨,受此影响库存仅上升至172.06万吨。马来表示2024年预计受厄尔尼诺影响减产100-300万吨。高频数据显示马来上半月产量有恢复。

GAPKI数据显示印尼4月棕榈油库存继续上升至363.3万吨,产量维持在451.9万吨。印尼目前完全恢复棕榈油出口,产地略多,预计最近几个月印尼马来将快速累库。

美国目前气候偏干旱,需关注大豆种植情况,近期优良率有所改善。

需求端:

印尼今年开始实施B35计划,增加国内棕榈油消费,但实际效果有限,消费增量需要打折扣。巴西今年暂时推进至B12,对豆油需求有增加,美国4月数据显示美国用于生产生柴的菜油为11吨,继续高于历年同期。

印度5月进口植物油105.83万吨,食用油库存为294.1万吨,小幅下降。国内菜油库存大幅回升。销区库存高对油脂油料出口有着一定抑制。

宏观:

美国经济数据整体向好,海外宏观层面利多,等待本月美联储和各国央行表态。

政治局会议给出了一系列表态,重点在于提振信心,后续政策预计将陆续跟进,国内宏观偏强。

策略:

油脂整体受到大豆种植面积影响以及外资资金影响大幅上涨,宏观暂时偏强,等待欧美日央行指引,油脂间价差需等待后续驱动。

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述证券或期货的买卖出价或征价,投资者据此作出的任何投资决策与本公司和作者无关。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布。如引用、刊发,须注明出处为混沌天成期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

微信号

15618884964