摘要:

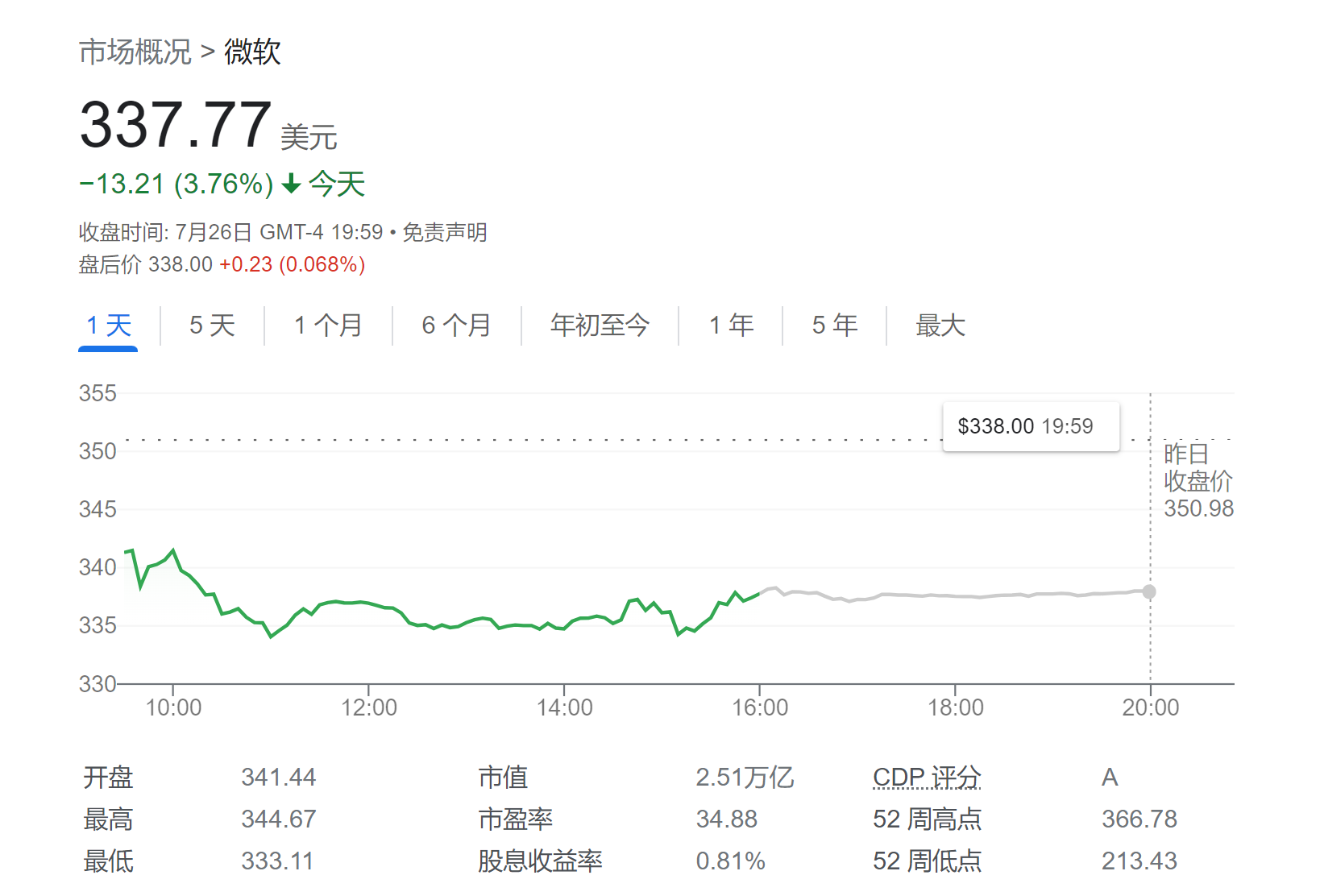

财联社7月27日讯(编辑 黄君芝)微软(Microsoft)第四财季财报未能推高其股价,因为投资者已经接受了微软逐步推出新的人工智能产品的事实。 微软股价周三下跌超3%,尽...

摘要:

财联社7月27日讯(编辑 黄君芝)微软(Microsoft)第四财季财报未能推高其股价,因为投资者已经接受了微软逐步推出新的人工智能产品的事实。 微软股价周三下跌超3%,尽... 微信号

15618884964

财联社7月27日讯(编辑 黄君芝)微软(Microsoft)第四财季财报未能推高其股价,因为投资者已经接受了微软逐步推出新的人工智能产品的事实。

微软股价周三下跌超3%,尽管该公司营收和利润均超过预期。该公司当季营收同比增长8.3%,至562亿美元,其GAAP每股收益为2.69美元,比分析师预期高出0.14美元。

然而,所有人的目光都集中在微软的云业务增长,以及它通过微软CoPilot推出的人工智能技术上。Microsoft 365 Copilot设定了每位用户每月30美元的价格。虽然CoPilot的推出可能会为公司未来带来显著的收入增长,但要完全实现还需要一段时间。

除了云业务增速放缓外,投资者还担心微软在人工智能(AI)领域的支出激增。不过,华尔街分析师们仍表示看好,并称微软在人工智能方面的势头令人印象深刻。

Wedbush:“人工智能的势头正在雷德蒙德(微软总部)形成。”

微软首席执行官Satya Nadella和首席财务官 Amy Hood 在财报电话会议上表示,2024财年的支出增长将是“渐进的”,影响将集中在下半年。

Wedbush分析师Dan Ives表示:“Nadella的公司评论对华尔街来说并不奇怪,因为2025财年仍然是人工智能增长的‘真正转折年’,定价、测试客户和应用都将在未来三到六个月内推出。”

“我们认为,微软正处于人工智能和云计算大规模渗透的早期阶段,保守估计,未来3年微软的全球安装量将接近50%。”

Ives重申了他对微软的“跑赢大盘”评级,并将其目标股价从375美元上调至400美元。

美银:“鉴于(这一领域的)机会,人工智能投资是合理的。”

美银写道,“虽然人工智能并没有为第四季度Azure的增长提供实质性的上行空间,但季度业绩和指引证明微软在人工智能领域处于领先地位。”

“人工智能对下半年的增长有更大的推动作用,支持人工智能的Microsoft 365 Copilot可能会在这段时间内开始发挥作用。总而言之,人工智能产品预计将为Azure和Office做出有意义的贡献。”该行补充道。

美银分析师Brad Sills强调,考虑到公司面临的机遇,2024财年支出的增加是“合理的”。他重申其“买入”评级,目标价为405美元。

摩根大通:“这是一个多年的趋势,而不是一个瞬间的开关。”

小摩写道,“我们一直认为,生成式人工智能是我们这一代人的开创性技术突破,它可能会在未来几年发挥作用。对于后一点,我们提醒投资者,将早期需求转化为大规模实施和确认收入的过程将是多年的趋势,而不是瞬间的转变。”

“微软的大多数Copilot解决方案尚未全面推出,可能需要一段时间才能上线。”该行补充道。

摩根大通重申其评级为“增持”,目标价为385美元。

微信号

15618884964