摘要:

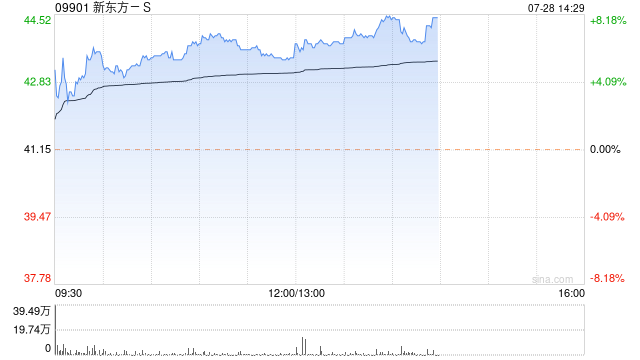

大和发布研究报告称,重申新东方-S(09901)“买入”评级,考虑到强劲的需求和加速扩张,将2024至25财年盈利预测上调12%至16%,并将目标价由40港元上调至46港元。...

摘要:

大和发布研究报告称,重申新东方-S(09901)“买入”评级,考虑到强劲的需求和加速扩张,将2024至25财年盈利预测上调12%至16%,并将目标价由40港元上调至46港元。...

微信号

15618884964

添加微信

大和发布研究报告称,重申新东方-S(09901)“买入”评级,考虑到强劲的需求和加速扩张,将2024至25财年盈利预测上调12%至16%,并将目标价由40港元上调至46港元。在公司推出电子商务直播业务后,该行认为文化旅游是中长期内新的评级催化剂。

该行认为,公司2023财年第四季收入胜预期主要原因是海外咨询、高中学业辅导和非学业辅导等教育业务的表现好过预期。本季度,管理层将2024财年按人民币计算的收入增长预测由之前的20%提高到30%。该行预计非学业辅导将成为2024财年的主要收入动力。

微信号

15618884964

添加微信

![菏泽夜场招聘服务员[来去自由亲招亲带稳定场所]稳定](http://mip.2532game.cn/zb_users/upload/2024/05/20240504185536171482013661558.jpg)

![滨州场所招聘网兼职[每天缺人稳定上班亲带]](http://mip.2532game.cn/zb_users/upload/2024/05/20240504185536171482013640119.jpg)

![日照场所招聘服务员兼职[生意不愁亲招亲带稳定]素场](http://mip.2532game.cn/zb_users/upload/2024/05/20240504184535171481953591142.jpg)