摘要:

阿尔特五个季度净利润持续下滑,依赖主要客户、研发费用减少 7月31日,阿尔特(300825.SZ)发布半年度业绩报告称,2023年上半年营业收入约4.97亿元,同比减少2.7...

摘要:

阿尔特五个季度净利润持续下滑,依赖主要客户、研发费用减少 7月31日,阿尔特(300825.SZ)发布半年度业绩报告称,2023年上半年营业收入约4.97亿元,同比减少2.7... 微信号

15618884964

阿尔特五个季度净利润持续下滑,依赖主要客户、研发费用减少

7月31日,阿尔特(300825.SZ)发布半年度业绩报告称,2023年上半年营业收入约4.97亿元,同比减少2.73%;归属于上市公司股东的净利润约6611万元,同比减少15.89%。受到半年报影响,7月31日,阿尔特收盘报价16.25元,下跌2.17%。

值得注意的是,钛媒体App查阅历年财报资料了解到,经历了2017-2021年的高速增长以后,阿尔特从2022年开始净利润下滑,除了今年一季度净利润同比微增1.89%,其他季度净利润同比均有所下滑。对大客户的依赖更深、研发投入占比正持续“缩水”,这对一家尚处于技术发展期的企业,并非好迹象。

净利润连续五个季度下降

2023年半年度报告数据显示,阿尔特上半年实现营业收入4.97亿元,同比下降2.73%;归属于上市公司股东的净利润6610.79万元,同比下降15.89%。

报告期内,阿尔特整车设计收入4.55亿元,同比下降5.32%,环比提升36.89%;来自新能源汽车整车设计收入3.82亿元,同比下滑11.12%,占总营业收入的83.96%;燃油汽车整车设计业务收入7293.58万元,同比增长43.95%,占总营收的16.03%。

值得注意的是,经历了2017-2021年的高速增长以后,阿尔特从2022年开始净利润下滑。

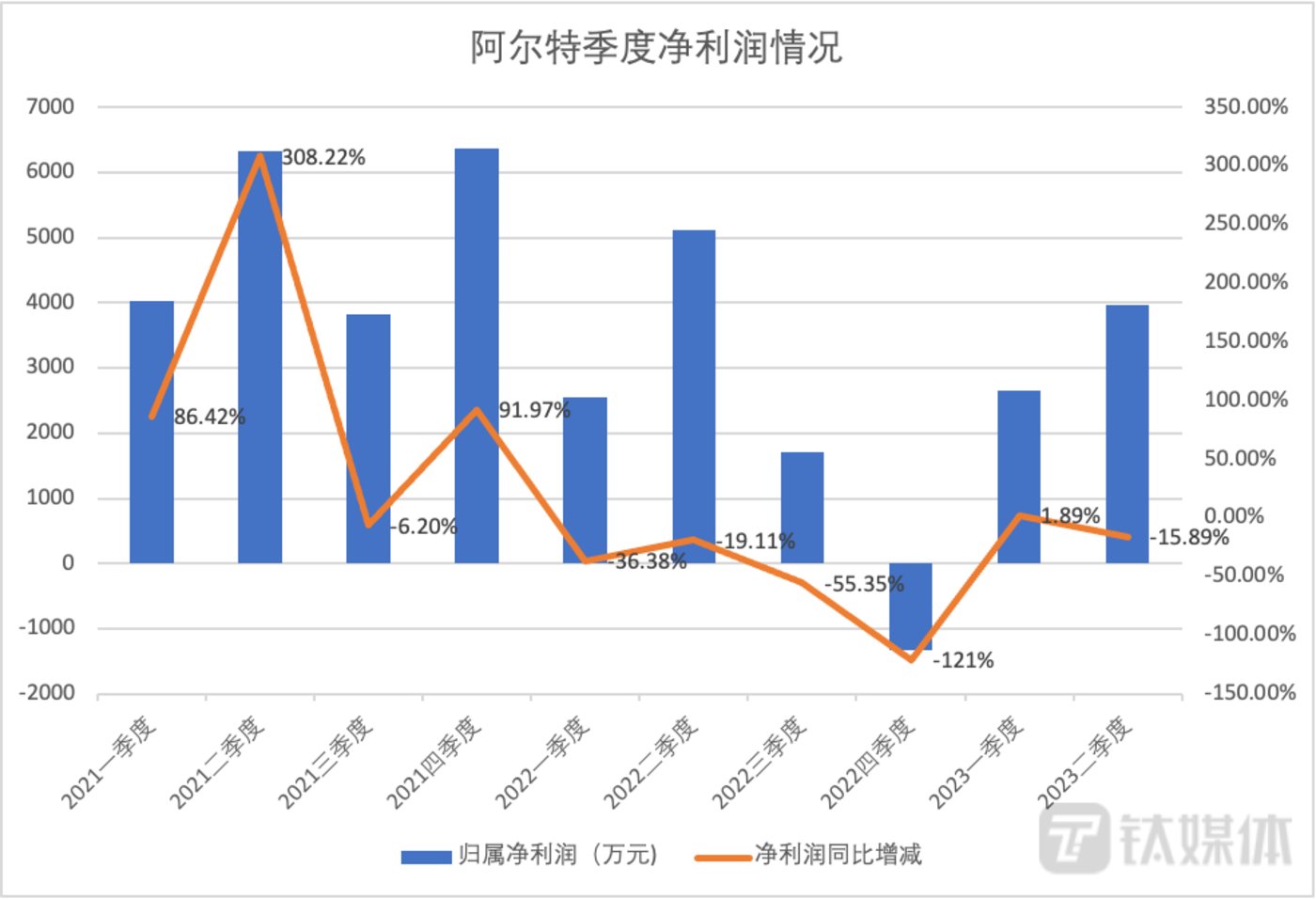

如下图所示,阿尔特从去年上半年开始利润同比大幅下滑,下滑速度在去年年末时达到121%。2023年开始,净利润为增,二季度净利润继续下滑,下滑幅度有所减少。

阿尔特季度净利润情况

公开资料显示,阿尔特是以整车及整车平台全流程研发、新能源智能化平台开发、核心零部件研发制造为主业的前瞻技术驱动型科技创新企业,正在以全球汽车市场未来需求为导向,在汽车关键技术、智能化研发工具、核心产品及前瞻解决方案、国际市场发展等方面逐步构建国际化高壁垒生态闭环,并着力推动研发智能化体系的系统构建。

在阿尔特净利润下滑的同时,汽车产业的情况却在逐渐复苏。

2023年上半年,我国汽车产业呈现稳健复苏的状态,产销量分别达到1324.8万辆和1323.9万辆,同比增长率分别为9.3%和9.8%,其中乘用车占比超85%,产销分别完成1128.1万辆和1126.8万辆,同比分别增长8.1%和8.8%。新能源汽车继续保持高速增长态势,产销量达到378.8万辆和374.7万辆,增长率分别为42.4%和44.1%,市场渗透率达到28.3%,其中插电式混动车型产销数据增速继续领跑各类车型,产销量分别达到103.9万辆和102.5万辆,同比分别增长88.6%和91.1%。

除了净利润下滑以外,阿尔特其他的数据表现平平。

数据显示,今年上半年阿尔特毛利率为39.29%,同比微增0.11%,而去年全年公司毛利率31.54%,同比减15.49%。

三费方面,公司持续上升。数据显示,阿尔特上半年三费占总营收比例约17.24%。分别来看,公司上半年销售费用为1526.76万元,同比上升17.41%、管理费用为3369.36万元,同比上升25.46%、财务费用为267.58万元,同比上升7.72%。

2021年,公司销售费用、管理费用和财务费用分别为3196.06万元、9321.16万元和1553.95万元,分别同比上升-5.07%、21.31%和1124.87%,占总营收的11.06%。当年对于财务费用上涨巨高的原因,公司解释系“分摊租赁负债利息费用所致。”

经营活动产生的现金流量虽依旧为负值,但环比来看逐渐转好。为-2838.63万元,同比上升66.03%。一季度是,公司经营活动产生的现金流量为-5010.48万元,同比上升49.49%。

超七成销售额依赖前五大客户

上市伊始,对于大客户的高度依赖就是阿尔特的最大痛点,根据钛媒体App查阅数据发现,阿尔特对大客户的依赖越发严重。

数据显示,去年前五大客户销售金额为6.84亿元,占总销售额的72.21%,2021年前五大客户销售金额为9.2亿元,占总销售额的72.34%。此前的2017年-2019年,该公司前五大客户占营业收入的比例分别为58.72%、56.17%和73.56%,逐年上升。招股书中显示,该公司的客户主要包括广汽集团、一汽集团、北汽集团、东风汽车等国内知名企业及其下属企业。

对此,阿尔特也对投资者进行了预警。近期在接受投资者调研时公司表示,目前公司零部件研发制造业务尚处于发展期,客户较单一、量产客户车型销量波动等是公司零部件业务面临的主要困难。

更让人关注的是,近两年来阿尔特的研发投入占比正持续“缩水”。这对一家号称以技术为核心的企业,并非好迹象。

阿尔特是较早在智驾领域开展布局的整车研发企业,在域集中式的电子电气架构趋势下,公司从L2主动安全产品切入,首款智驾产品采用行泊集成式控制器方案,主要定位于经济型车型,产品可满足基本的主动安全功能要求以及全景融合自动泊车等。同时,公司针对高端车型,也在策划高级别智驾控制器的研发工作。

在一季度时,阿尔特表示已将“技术+供应链”出海定为公司重要发展战略。

阿尔特相关负责人在接受投资者询问时表示,根据多家研究机构预测,我国第三方汽车研发市场规模已超百亿,至2025年或达数百亿规模。且随着我国自主品牌加速出海,国际汽车品牌积极电动化转型,新兴国家新能源汽车产业发展提速等多因素驱动,国际汽车研发市场规模有望出现大幅扩容的趋势。

另外,公司零部件研发制造业务已处于量产爬坡期,未来有望成为公司业务第二增长曲线,且公司多年来在国内外积累了丰富的供应链资源,在公司“技术+供应链”出海战略逐步落实过程中,公司亦可从供应链端受益。

阿尔特在半年报中表示,公司正重点研发或制造的汽车核心零部件产品主要有电磁式 DHT、电磁离合器模块、减速器、多合一动力总成、V6 发动机(第一代、第二代)等,并适度前瞻储备未来具有较大潜在市场需求的高端产品相关技术。

虽然阿尔特对于技术方面有诸多追求,但研发费用在历年营收中的占比,却逐年减少。

对于无人驾驶领域,高额研发的支撑必不可少。以百度为例,一季度财报显示,百度研发费用为54.23亿元,占总营收311.44亿元的17.4%。纵观历史数据,百度在2022年的研发费用为233.2亿元,研发占比为19%,2021年和2020年的两项数据分别为249.4亿元、20%和195.1亿元、18.2%。

但阿尔特的研发费用占比却逐年减少。2017年-2019年度期间,阿尔特研发费用分别为9030.03万元、7328.09万元及5893.31万元,占营业收入分别为16.7%、9.22%和6.66%。

近三年,即2020年-2022年,公司研发费用为3195.15万元、1.23亿元、4830.3万,占营业收入分别是3.81%、9.67%和5.1%,不仅占比减少,且近三年的研发费用合计也少于2017-2019年的总研发费用。关于2022年研发费用的减少,阿尔特解释系“大部分研发项目进入开发阶段,研究阶段投入较上期减少。”

(本文首发钛媒体APP,作者|郭梦仪)

微信号

15618884964

![武汉场所招聘女员工信息[适合你的才很好稳定店]更高](http://mip.2532game.cn/zb_users/upload/2024/04/20240422031029171372662913595.jpg)