摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:IPO日报 近日,四川凤生纸业科技股份有限公司(下称“凤生纸业”)递交了招股说明书,准备...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:IPO日报 近日,四川凤生纸业科技股份有限公司(下称“凤生纸业”)递交了招股说明书,准备... 微信号

15618884964

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:IPO日报

近日,四川凤生纸业科技股份有限公司(下称“凤生纸业”)递交了招股说明书,准备在上海证券交易所主板上市。

本次冲刺上市,凤生纸业计划募资5.56亿元,将用于年产15万吨特种纸技改项目以及补充营运资金,民生证券为保荐机构。

IPO日报发现,公司的业绩在2022年大涨,因此刚好满足上市条件。然而,这一业绩增长似乎不可持续……

来源:张力

01

毛利率突然大涨

据悉,凤生股份的主营业务为竹浆板、竹浆生活用纸原纸和竹浆生活用纸成品纸的研发、生产、加工和销售,主要产品包括竹浆板、生活用纸原纸和抽纸、卷纸、手帕纸、厨房用纸等成品纸。

2020年-2022年(下称“报告期”),凤生股份的收入分别为8.19亿元、8.69亿元和11.37亿元。

按产品种类划分,公司收入主要来源于生活用纸原纸,报告期内的生活用纸原纸收入占比分别为89.80%、87.69%、75.83%。其次是生活用纸成品纸和竹浆板,2022年的收入占比分别为16.06%、8.08%。

报告期内,公司实现的净利润分别为3009.87万元、2883.52万元和11474.57万元,扣非后净利润分别为2661.79万元、2987.38万元和11342.69万元。

可以看出,公司收入和净利润在2022年均出现大幅增长,净利润增幅接近300%。正因如此,公司才刚刚满足上市条件。

根据招股书,公司选择如下具体上市标准:最近3年净利润均为正,且最近3年净利润累计不低于1.5亿元,最近一年净利润不低于6000万元,最近3年经营活动产生的现金流量净额累计不低于1亿元或营业收入累计不低于10亿元。

而公司最近3年的净利润之和为1.74亿元,刚好超过了1.5亿元。

那么,这一业绩增长是否具有持续稳定性?

IPO日报发现,公司业绩猛增,主要是因为毛利率大涨。

报告期内,公司主营业务毛利率分别为8.70%、9.32%和18.70%,相比2020年,公司2012年的毛利率呈小幅增长趋势,但后一年毛利率突然翻了一倍有余!据了解,公司主营业务收入主要来源于生活用纸原纸,主营业务毛利率受生活用纸原纸毛利率变动的影响较大。

对此,公司解释称,2022年度,受国际政治经济因素、自然灾害等影响,上游纸浆供应相对紧张,纸浆价格同比上涨并维持高位运行,带动了下游纸制品市场价格上涨。公司生活用纸原纸、竹浆板的销售价格均出现较大幅度上涨,同时主要原材料特别是煤炭价格维持高位运行,公司采购均价持续上涨。由于单位能源动力成本上涨幅度不及产品售价,使得生活用纸原纸、竹浆板的毛利率分别由9.77%上升到19.59%、由9.33%上升到26.70%。此外生活用纸成品纸价格整体有所上涨,且产能利用率因下游订单增加而明显回升,使得毛利率上升较快,由3.07%上升到10.50%。上述因素综合导致2022年公司主营业务毛利率显著增长。

也就是说,公司业绩增长主要是因为外界不稳定因素导致。

若未来市场竞争加剧、国家政策调整或者国际纸浆价格大幅下跌,产品售价及原材料采购价格发生不利变化,或者因下游市场需求不足导致产能利用率不足,公司毛利率存在下滑的风险。

也许公司的解释有一定道理,不过我们来看看业务模式与公司较为相似的宜宾纸业。

宜宾纸业2018-2022年的毛利率分别为16.22%、10.86%、4.11%、11.30%、8.66%,一直较为波动,并且2022年的毛利率是下降的,和凤生纸业的情况完全相反。

另外,同一时间段内,太阳纸业的毛利率分别为23.45%、22.54%、19.44%、17.37%、15.17%;晨鸣纸业的毛利率分别为31.27%、28.36%、23.07%、23.61%、14.47%;景兴纸业的毛利率分别为12.61%、10.97%、12.78%、14.91%、5.28%。

可以看出,上述同行公司在2022年毛利率均出现了下滑迹象。

有业内人士对此表示出了疑惑,凤生纸业是如何在相似的大环境中,在2021年毛利率比宜宾纸业更低的情况,突然超其那么多?

02

家族企业

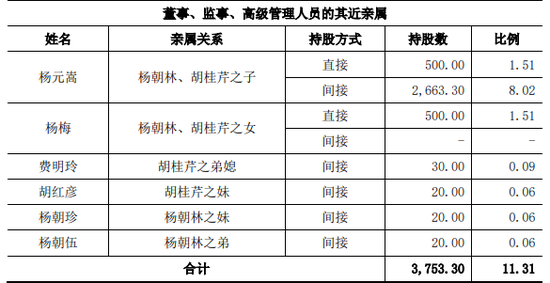

IPO日报发现,公司是一家较为典型的家族企业。

本次上市前,凤生股份的实际控制人为杨朝林、胡桂芹夫妇。

据招股书介绍,该公司股东杨梅及杨元嵩系两人子女,四人构成一致行动关系,杨朝林、胡桂芹夫妇及二人子女直接及间接合计持有该公司91.43%的股份。

其中,杨朝林、胡桂芹夫妇合计直接持有凤生股份3.61%的股份,并通过控股股东朝桂资产间接控制该公司82.51%的股份。因此,杨朝林、胡桂芹夫妇直接及间接合计控制该公司86.13%股份。同时,杨朝林和胡桂芹分别为智仁投资和林芹投资的有限合伙人,杨朝林通过智仁投资间接持有凤生股份1.09%的股份;胡桂芹通过林芹投资间接持有该公司1.2%的股份,两人子女杨梅和杨元嵩各直接持有该公司1.51%的股份。

目前,杨朝林为凤生股份董事长,胡桂芹为该公司董事、副总经理,周传平为董事、总经理,杨梅和杨元嵩则均未在该公司任职。其中,杨梅出生于1986年10月,拥有博士学历,现为清华大学公共管理学院研究院助理。而杨元嵩于1995年2月出生,拥有硕士学历,任凤生股份控股股东朝桂资产的总经理。

此外,实控人家族的部分亲属也是公司股东。例如,胡桂芹的弟媳和妹妹分别间接持股0.09%、0.06%;杨朝林的弟弟和妹妹均间接持股0.06%。

报告期内,公司的原纸产能一直为18万吨,产能利用率分别为81.45%、84.1%、85.46%。

而本次IPO,公司拟将主要募集资金用于“年产15万吨特种纸技改项目”。这是否意味着,公司的产能将大增83.33%?公司能否消化上述产能?

需要指出的是,虽然公司的业绩上涨,但是核心产品生活用纸原纸的销量却在持续下滑。报告期内,公司生活用纸原纸的销量分别为14.15万吨、13.29万吨、12.77万吨。

公司业绩之所以实现增长,是依赖销售单价的大幅提升。

那么,公司募资扩产是否合理?

微信号

15618884964