摘要:

中信建投黄文涛 中信建投证券认为,展望后市,美十债收益率大概率突破前高,并在高位震荡,不排除曲线进一步压平;在趋势性降息预期形成前,收益率难以有效回落。 摘要基本面...

摘要:

中信建投黄文涛 中信建投证券认为,展望后市,美十债收益率大概率突破前高,并在高位震荡,不排除曲线进一步压平;在趋势性降息预期形成前,收益率难以有效回落。 摘要基本面... 微信号

15618884964

中信建投黄文涛

中信建投证券认为,展望后市,美十债收益率大概率突破前高,并在高位震荡,不排除曲线进一步压平;在趋势性降息预期形成前,收益率难以有效回落。

摘要

基本面恶化和利差深度倒挂是近期美债收益率持续冲高的核心因素,本周财政部发行计划超预期、美国评级调降是催化剂。

第一,6月通胀回落利好难以为继,GDP数据大超预期、联储巩固高利率长期化(Higher for Longer)逐步主导市场矛盾。

第二,长短端美债收益率深度倒挂的现状下,当联邦基金利率缺乏下行弹性,长端收益率易上难下,2006年加息结束后的美债走势是一个典型例子。第三,美国评级遭下调、财政部附息国债发行规模增大、日央行调整YCC区间上限,对美债收益率上行起到节奏上的催化,但并非核心因素。

展望后市,利差保护弱、经济预期强、降息预期早,目前环境比去年11月高点时更差,美十债收益率或突破前高、并站稳高位,不排除曲线进一步压平。在趋势性降息预期形成前,收益率难以有效回落。对市场影响,这轮收益率上行源自基本面驱动,不同于去年加息驱动,负面冲击可能弱化,美股若盈利兑现压力不大,国内关注潜在中美共振复苏。

正文

基本面恶化和利差深度倒挂是近期美债收益率持续冲高的核心因素,本周财政部发行计划超预期、美国评级调降是催化剂。7月下旬以来,美债10年期收益率从3.75%左右持续攀升,本周接连突破4%和4.2%大关,创年内新高。主要原因包括:

第一,6月通胀回落利好难以为继,GDP数据大超预期、联储巩固高利率长期化(Higher for Longer)逐步主导市场矛盾。7月上旬,随着6月CPI数据大幅下行,对联储政策转向和降息的预期交易达到阶段性极致,美债利率从4%上方快速回落到3.7%一线,这一阶段的交易逻辑与去年11月较为相似。

但进入到7月下旬和8月上旬,由于联储继续加息并进一步强化长期保持高利率的立场,美债现阶段的主要支撑降息预期在短期无法兑现,美债的主要矛盾逐步转向经济基本面。6月以来软着陆的预期随着GDP数据的公布,进一步发酵。

美国商务部数据显示,美国二季度GDP初值环比年化增长高达2.4%,较一季度大幅改善,上半年超过2%的年化增速即使在正常年份也属于偏强水平。达拉斯联储GDP预测模型本周连续上调三季度增速预期,8月1日最新预测高达3.9%。与此同时,本周ISM制造业PMI触底反弹和ADP就业数据继续超预期,也形成助攻。

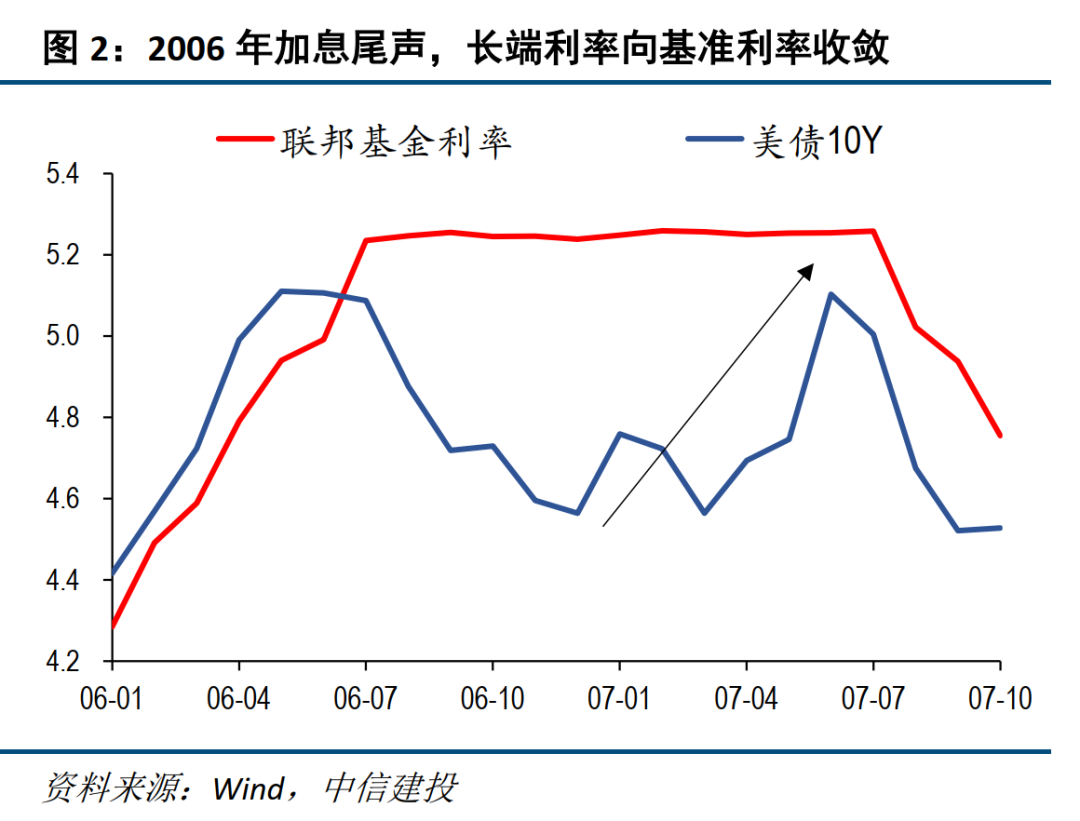

第二,长短端美债收益率深度倒挂的现状下,当联邦基金利率缺乏下行弹性,长端收益率易上难下,2006年加息结束后的美债走势是一个典型例子。历史经验规律显示,当期限利差为负时,长端收益率的下行空间会受到较强的限制。目前十年期美债收益率与联邦基金利率倒挂幅度近150个bp,本身已经包含着非常强烈的衰退和降息预期。

一旦短期衰退和降息预期受到挑战,长端收益率维持较低水平的难度非常大。因此,即使在3月份硅谷银行危机爆发时,十年期美债收益率的下行仍然面临较大的压力。2005年加息周期尾声,也出现长端收益率逆势下行进而倒挂的情况,但随着联储降息预期一再落空(类似higher for longer),长端收益率开始向联邦基金利率显著收敛。

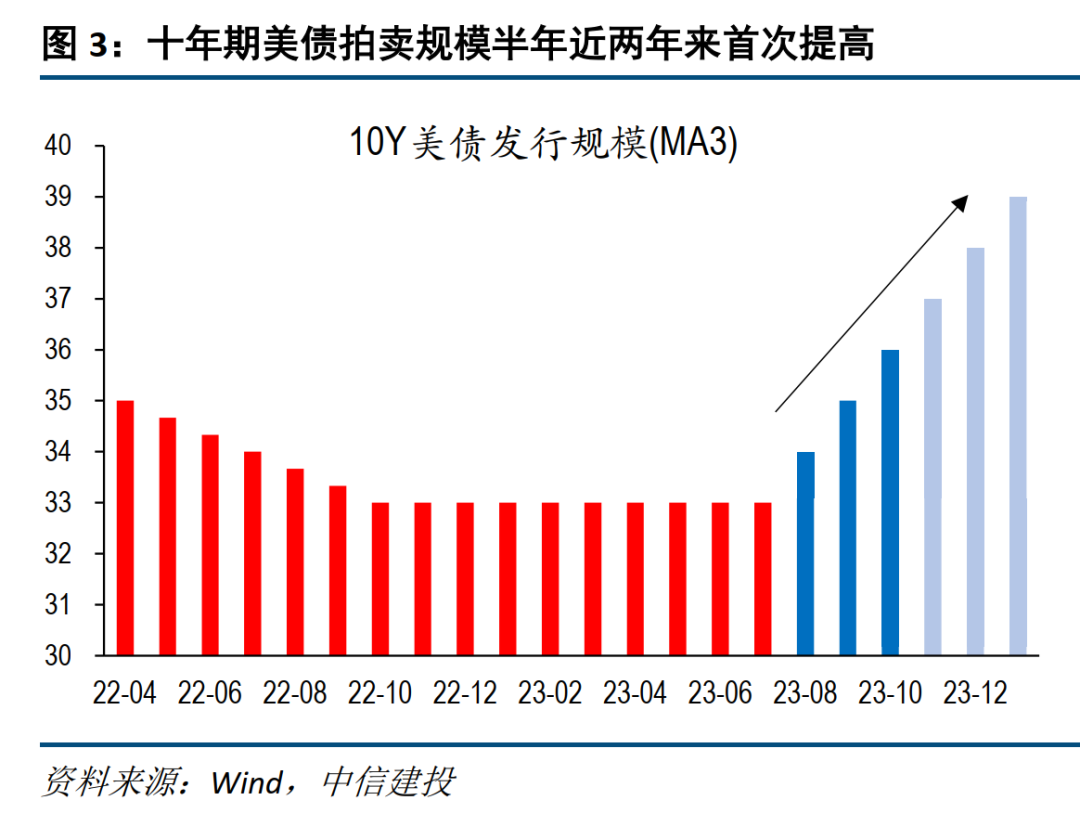

第三,美国评级遭下调、财政部附息国债发行规模增大、日央行调整YCC区间上限,对美债收益率上行起到节奏上的催化,但并非核心因素。

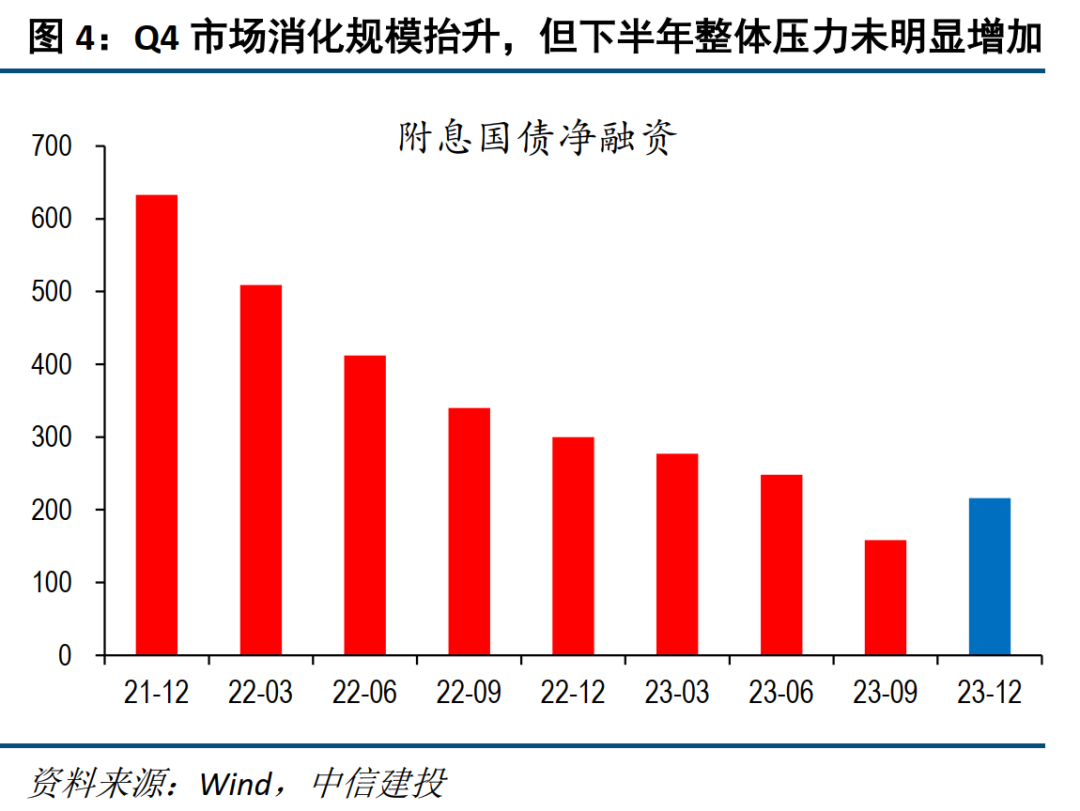

本周三美债突破4.1%的关键节点,恰逢两个重要事件的发酵,一是惠誉出人意料的下调美国主权评级,对于未来财政恶化表示担忧;二是美国财政部公布三季度再融资计划,时隔两年半来首次增加附息国债发行规模,且集中在2年期、5年期和10年期的关键期限,叠加下半年到期量的下降,市场需要消化的附息国债规模或进一步增加。

一个中长期风险事件、一个短期供应端的冲击,有效催化了美债的下跌。此外,上周末日本央行对YCC区间上限的调整,一定程度上也为全球利率的上行“添砖加瓦”。

但需要注意的是,评级事件很难对美元资产形成底层冲击,美债供应增加的前提是中长端美债需求稳健(财政部会与一级交易商充分沟通),且考虑到期情况下半年实际市场消化压力未明显上升,日央行YCC调整的理解还存在分歧,上述事件很难成为持续性的市场逻辑。

展望后市,美十债收益率大概率突破前高,并在高位震荡,不排除曲线进一步压平;在趋势性降息预期形成前,收益率难以有效回落。不同于前几次短暂停留在4%上方,这一次美债收益率或能站稳高位,甚至继续上行,原因包括:

第一,期限利差对长端的保护仍然很弱,这是目前的核心矛盾。历史经验,在倒挂的背景下,没有降息的直接催化,长端美债收益率很难下行。目前的倒挂程度在历史上仍然属于极端水平,出现曲线的进一步走平不必惊讶。

第二,美国经济短期仍然稳定,软着陆和复苏预期还有发酵空间。联储政策缺乏博弈空间后,市场关注点还将在基本面走势上,这对于美债并不友好。

第三,横向对比去年11月4.3%高点的市场环境,目前加息终点更高、持续时间预期更久、衰退担忧下降、利差保护更弱,十年期美债收益率很可能创新高、进入4.5-5%区间。

第四,欧洲和日本还在紧缩之中,全球利率向上的基调暂未逆转。尽管巴西等部分新兴市场国家开启降息周期,但主流发达市场,仍在探索进一步紧缩的可能,欧洲9月份或至少还有一次加息,日本YCC调整的想象空间大。

第五,联储最早讨论降息的时点或要到年底。按照目前美国核心CPI环比的走势,若7月数据再度低于0.3%,则连续一个季度达标,加息有望停止。若8-10月继续处于低位,则最早讨论降息的时点会在12月议息会议。

市场影响,这轮收益率上行源自基本面驱动,不同于去年加息驱动,负面冲击可能弱化,美股若盈利兑现压力不大,国内关注潜在中美共振复苏。2022年美债收益率的上行过程对应着美股大熊市,主因经济下行和快速加息。但本轮的背景不同,主因经济好转带动利差收窄,美股盈利预期近期一直在改善,若兑现则前瞻性估值基本正常。而国内方面,若海外助力中国经济同步复苏,A股、汇率等不悲观。

微信号

15618884964