摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:证券市场周刊 继此前频繁在股东大会露面之后,林园投资董事长林园“沉寂”了一段时间。近日,...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:证券市场周刊 继此前频繁在股东大会露面之后,林园投资董事长林园“沉寂”了一段时间。近日,... 微信号

15618884964

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:证券市场周刊

继此前频繁在股东大会露面之后,林园投资董事长林园“沉寂”了一段时间。近日,随着上市公司披露2023年中报,其“身影”又开始出现了。据最新内容显示,林园所布局的标的属于医疗行业。

与此同时,作为万亿级“超级赛道”,医疗行业当前也在被一众机构布局。有分析观点认为,随着市场逐步企稳反弹,已经持续超跌的医疗板块,投资价值正在愈发凸显。

林园投资现身布局宝莱特

看中医疗股消费品、刚需属性

2023年中报披露窗口期,相关投资机构的布局动向也随之逐步显现。其中,部分公司公布了可转债的投资者名单,而在一家医疗公司披露的二季度可转债的投资者名单中,林园旗下多只基金就出现在其中。

7月28日,宝莱特发布了中报,此外,其同步披露了报告期末前十名可转债的持有人情况,具体来看,林园投资227号基金、林园投资恒泰精选1号基金、林园投资228号基金以及林园投资200号基金等均现身持仓。其中,林园投资227号基金持有数量较多为47630张,持有可转债金额为476万元,其它基金持有可转债金额也均在300万元以上(见表1)。

事实上,对于宝莱特的可转债,林园投资并非在短期介入布局,而是长期持有。据宝莱特此前披露的信息显示,其可转债已于2020年9月挂牌交易,而林园投资则是在此后不久即建仓布局。数据显示,2020年9月29日~2021年6月30日期间,林园投资累计买入宝莱转债共438007张,约占发行总量20%。且在宝莱特披露的2021年半年报、2021年年报以及2022年半年报中,均有林园投资旗下基金持有可转债的身影。

可转债有哪些优点?为何能被林园重点布局?从含义来看,可转债即是可将债券转换成公司普通股票的债券。而可转债价值与其股票价格之间具有较强的联动性。购入可转债也隐含了对于上市公司股价的未来看涨预期。林园曾明确表示,可转债“进可攻退可守”,投资可转债是一个很好的方法。

对于作为可转债正股的宝莱特,林园又看中其哪些亮点?从基本面来看,宝莱特主营业务为医疗器械,主要涵盖健康监测和血液净化两大板块。事实上,在多年以前,林园就对其投去了关注目光。

曾在2017年,林园谈及医疗行业以及对宝莱特调研关注时有观点表示,“医疗服务本身是一个消费品,具有消费品的刚需属性,存在着巨大的市场空间。但现在医疗服务企业还没有形成气候,没有哪家企业居于垄断地位;所以我采取了‘笨人笨办法’,在行业没有启动的时候,每家都做一遍调研,和董事长聊聊天,对销量做一下估算,然后在现在估值处在历史低位的时候,做一个全面配置,每一家企业都少量配一点仓位,然后在未来持续跟进,如果有发展速度加快的企业,会逐渐加仓。”

多基金也在加码医疗

基金经理看中低估值、创新等因素

不久前,公募基金的二季报落下帷幕,据观察,从同步披露的持仓数据来看,不少基金选择在二季度对医疗股给与加码布局。

具体来看,据基金披露的二季度报告显示,对不少医疗股被加仓数量超过千万股,如乐普医疗、金域医学、九强生物、安图生物等。另外,对于医疗股,基金几乎多为“抱团式”持有,如据基金中报数据显示,不少医疗股的基金持仓数量超过20只(见表2)。

从具体基金的调仓来看,多只基金对医疗股的加仓幅度较高,且有基金则将医疗股纳入其第一大重仓股。

以中欧养老混合基金为例,据该基金披露的二季度报告显示,其对心血管器械公司乐普医疗加仓1180.56万股至2874.53万股。截至二季度末,持仓市值为6.5亿元,在该基金的权重位次由一季度的第五上升至第一。

再如汇添富医药保健混合基金,据其披露的二季报显示,对医学诊断公司金域医学加仓168.45万股至379.46万股。另外,易方达医疗保健行业混合基金、国泰医药健康股票基金也均对相关医疗公司加码布局,两者二季度分别加码眼科医疗器械公司爱博医疗87.02万股至218.46万股、加码家用医疗器械公司可孚医疗155.40万股至239.85万股。

从基金公司披露的二季度“小作文”中可以发现,其对医疗股的布局主要关注低估值优势以及行业创新等因素。

如中欧养老混合基金表示,报告期内,减持了期间估值显著回升、未来预期风险回报比下降的电子传媒类公司的头寸比例,增持了部分估值处于低位的医疗、消费、制造相关的公司,这样的再平衡将使整体组合的长期风险收益比处于更为优化的状态。

汇添富医药保健混合基金有观点指出,国内医药政策释放了比较明确的修复信号,特别是对创新的鼓励和支持,因此进一步增持了创新药、创新器械等相关资产。此外,当下正在看到一些长久期资产现阶段成了冷门行业,这可能也带来了千载难逢的投资机会。

医疗股中报扎堆预喜

市场端需求持续恢复中

近期,市场低位反弹,各大板块迎来上涨,医疗板块也并未缺席。自7月以来,不少医疗股迎来了可观的区间涨幅。如通策医疗(维权)、尚荣医疗、佰仁医疗、欧普康视等涨幅均超过10%。

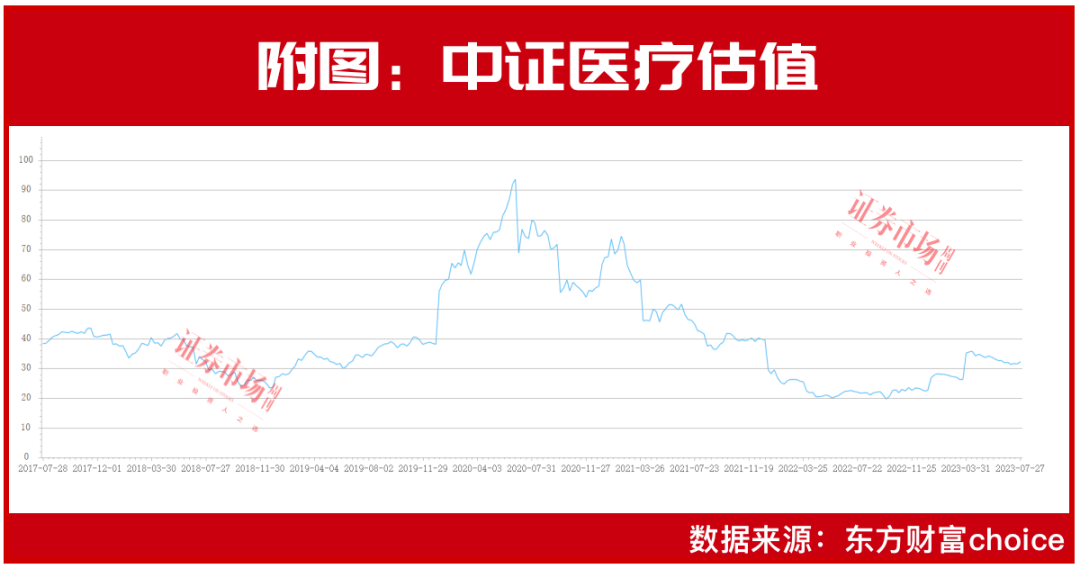

医疗股在当前展开反弹,是建立在此前持续调整基础上的。从医疗板块的整体估值情况来看,中证医疗行业最新估值(TTM,整体法)约为32倍,对比此前的估值高点呈现显著缩水,如相较于2020年6月超过90倍的估值高点缩水达6成(见附图)。而目前,不少医疗股估值已降至10倍~30倍区间。

近来,有关医疗领域的利好政策也在不断出现,如有关“十四五”大型医用设备配置规划通知于近日发布。长期以来,医疗领域的国产替代持续推进,而该政策将有利于进一步推动大型医用设备的国产替代,从而对医疗领域相关公司构成利好。

在当前节点,部分医疗股已正式发布中报,另有部分则已发布中报业绩预告,且不少公司业绩预增。如在统计的近180只医疗股(医疗器械、医疗商业与服务)中,35只已发布中报预告,其中23只业绩预增上限为正值,占比超过6成(见表3)。

医疗企业业绩预喜与行业需求回暖、消费复苏等有较大关联。如业务涉及医美领域的昊海生科,其中报业绩预增上限为209.73%,据其表示,业绩增长与产品销量、收入大幅上升有关,特别是医美玻尿酸产品的销售情况表现良好;康复医疗器械公司翔宇医疗中报最高预增174.97%,据其称,业绩预增与影响经济发展的因素解除以及康复医疗市场需求增长有关。另外,中报业绩最高预增109.42%的眼科医院光正眼科也有相似观点,其表示,业绩预增与外部社会经济环境好转、眼科等业务市场需求向好有关。

分析机构对医疗行业持有乐观观点。如国泰君安有观点指出,预计下半年国内医疗市场复苏强劲。基数效应逐步填平后,需考虑增速的均值回归,即回归自身景气度趋势。当前大部分子行业估值已从2021年前的PEG>2回归至PEG≈1,原因是市场风险偏好下降和对此前偏乐观预期的下修。估值泡沫基本出清叠加预期回归,为后续个股散点化行情创造较好基础。

微信号

15618884964