摘要:

国际收支统计遵循有借必有贷的复式记账方法 第 3 期 国际收支统计是对涉外经济交易的最全面记录。 数据编制遵循国际统一标准,采用“有借必有贷、借贷必相等”的会计复...

摘要:

国际收支统计遵循有借必有贷的复式记账方法 第 3 期 国际收支统计是对涉外经济交易的最全面记录。 数据编制遵循国际统一标准,采用“有借必有贷、借贷必相等”的会计复... 微信号

15618884964

国际收支统计遵循有借必有贷的复式记账方法

第 3 期

国际收支统计是对涉外经济交易的最全面记录。

数据编制遵循国际统一标准,采用“有借必有贷、借贷必相等”的会计复式记账原则,即一笔涉外交易应同时在借贷两个项目中等值记录。

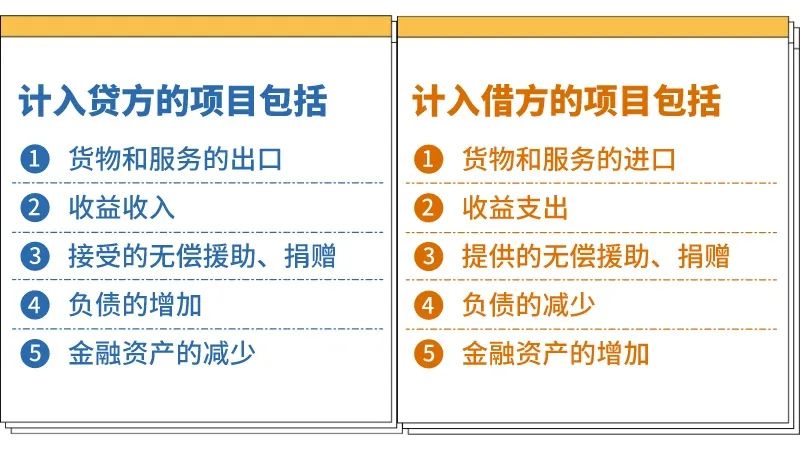

同时,国际收支统计对各种交易性质也有详细记录,涵盖经常账户(包括货物贸易、服务贸易、投资收益、经常转移等)、金融资产负债相关交易(包括直接投资、证券投资、其他投资、储备资产交易等)。

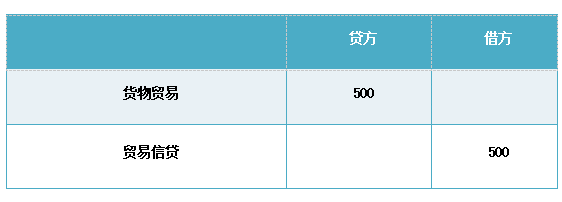

以常见的货物贸易出口交易为例,一方面货物出口记录在“货物贸易”的贷方,同时根据货款收取的不同情形记录国际收支其他项目的借方。

例如,我国企业出口500美元的货物,当期未收到货款,形成出口应收款,则借方记录为“贸易信贷”(表示资产增加,见下表1);

表1 出口未收款

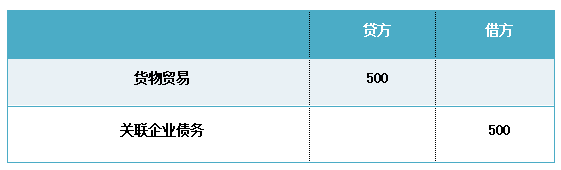

如果出口已收款并用于偿还境外关联公司借款,则借方记录为“关联企业债务”(表示负债减少,见下表2);

表2 出口收入偿还借款

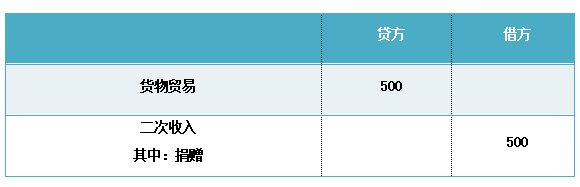

如果出口产品是对外无偿提供的捐赠品,则借方记录为“二次收入”(见下表3)。

表3 出口捐赠品

总之,国际收支统计的复式记账原则,使得居民与非居民之间的所有交易,都能在实际资源(货物和服务)出口/进口、无偿转移、资金来源或运用中的两个科目下予以对称、平衡地记录。

实践中,平衡表的借方和贷方数据不可能完全相等,原因主要是涉外交易纷繁复杂,难以实现按照逐笔交易统计借方和贷方。

各国国际收支统计均是将不同来源、不同部门的数据分别放入国际收支不同项目的借方或贷方。

因此,在统计时点、统计口径、货币折算等方面均会存在差异,最终导致平衡表“不平衡”。为解决此问题,依据国际标准,各国平衡表均设置了“净误差与遗漏”项目,以实现表内“平衡”。

文/国家外汇管理局国际收支分析小组

微信号

15618884964