摘要:

新的财政对峙正在华盛顿酝酿,可能使美联储的决策复杂化,也让惠誉评级发出的警告更加刺耳:自我伤害正在损害美国在全球经济中的地位。 国会已经进入8月份的长休会期,但正在发酵的政...

摘要:

新的财政对峙正在华盛顿酝酿,可能使美联储的决策复杂化,也让惠誉评级发出的警告更加刺耳:自我伤害正在损害美国在全球经济中的地位。 国会已经进入8月份的长休会期,但正在发酵的政... 微信号

15618884964

新的财政对峙正在华盛顿酝酿,可能使美联储的决策复杂化,也让惠誉评级发出的警告更加刺耳:自我伤害正在损害美国在全球经济中的地位。

国会已经进入8月份的长休会期,但正在发酵的政府拨款之争和一些热点社会问题依然悬而未决,加剧了9月30日联邦资金用完后政府停摆的风险。也正是关于政府预算的最新政治边缘政策促使惠誉上周剥夺了美国的AAA债信评级,导致华尔街和华盛顿都为这一惊人举动纷纷表示不满。

惠誉的决定也让共和党人更加大胆,要求总统乔·拜登及国会民主党人听从他们提出的新的削减支出要求。

经济学家Anna Wong警告说,虽然政府关闭的直接经济影响可能有限,但“时机特别不合时宜”。

美联储将在9月做出至关重要的利率决定,政府长时间停摆的风险越来越高可能会成为影响政策立场的一个因素。在2018-2019年的政府停摆期间,许多关键的经济指标都推迟发布。

与此同时,约有4,500万背负学生贷款的美国人将不得不在10月恢复还款,这可能会抑制消费者支出。另外,美国汽车工人联盟(UAW)在当月举行针对汽车制造商的破坏性罢工的风险切实存在。再加上美联储加息的影响在秋季将达到顶峰,Wong表示,看起来势不可挡的美国经济面临新的障碍。

“长时间停摆可能会使美联储面临更大的困难。这就是我认为市场可能会感到紧张的原因,” 道明证券的高级美国利率策略师Gennadiy Goldberg说。“这可能导致美联储错过一个秋季的转折点。”

美国这个全球最大经济体的经济风险不应该被夸大,尤其是在劳动力市场火爆的情况下。但政府关门会在一个脆弱时期抑制产出。穆迪经济学家Mark Zandi预计,即使不考虑政府停摆的可能性,今年最后一个季度的经济增速也将放缓至“不超过1%”。

高盛在6月26日的一份研究报告中表示,政府每停摆一周,就可能削弱GDP 0.2个百分点。

与华盛顿上次财政危机,也就是今年早些时候的债务上限斗争不同的是,政府停摆不会带来美国违约的风险。不过,这给美国国债投资者增加了另一个变量。从通胀轨迹不确定性,到地区银行业危机,再到美国国债发行量增加,美国国债投资者今年已经备受煎熬。

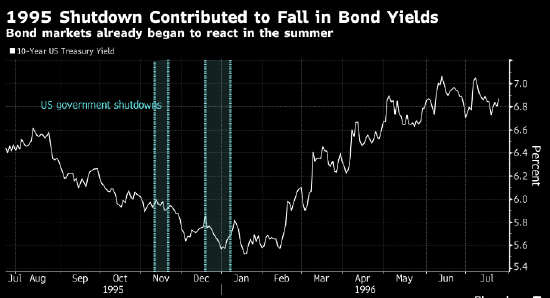

对于那些从历史中寻找线索的人来说,有一个好消息。先前2018年和1995年的政府停摆都刺激了市场上涨,原因是预算之争引发了对避险资产的需求。

“在经济数据表明通胀步伐放缓、美联储接近结束加息的环境中,这可能是一个有利于投资长期国债的因素,” 摩根士丹利的固定收益研究全球主管Michael Zezas就政府关门风险表示。

BTIG董事总经理兼政策研究主管Isaac Boltansky称,投资者正变得越来越习惯于像政府关门之类的财政纷争,越来越多地将它们视为表演戏剧,这可能会遏制债券涨幅。

微信号

15618884964